网传公司微创医疗要私有化。本文试着做一个分析,看其可能采取的方式和私有化价格是多少?

香港常见的私有化方式包括协议安排及自愿性全面要约

自愿性全面要约:

自愿性全面要约需要满足要约人收购到超过90%与要约有关股份等前提,达到90%阈值才能触发强制收购流程。

协议安排

(1)出席会议的无利害关系股东(除要约人及其一致行动人外的股东)中投票权至少 75%的票数投票批准;

(2)投票反对决议的票数不得超过所有无利害关系股份的投票权的 10%;

(3)按股份价值计超过 75%的计划股东同意。

(4)出席会议的过半数计划股东(除要约人外)同意(即“数人头”);2022年8月31日开曼群岛2021年公司法(修正案 )正式生效,废除了关于开曼公司股东协议安排所规定的"数人头"测试(“修正案”)。这意味着,当香港联交所上市的开曼公司使用协议安排来私有化时,无需再进行 “数人头”测试。看微创招股书,应该适用开曼群岛的法律。这条应该废除了。

公司可能采取的私有化方式:

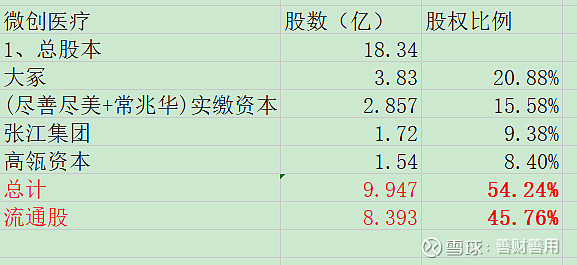

假设前四大股东为一致行动人,其中常兆华和尽善尽美是一家,其股份中有大约1.07亿股未行权的购股权,因为购股权没有投票权,如果要获得投票权,需要行权。

2023年半年报常兆华的持股为3120.69万股(全部为未行权的购股权),尽善尽美为3.44亿股,合计为3.75亿股,根据半年报的股权激励的披露,常兆华未行权的购股权为3120.69万股,尽善尽美未行权的购股权为58271736股。2023年10月10日授予常兆华1784万份购股权,所以常兆华和尽善尽美的总持股(含购股权)为3.44+0.3120.69+0.1784=3.93亿股,其中未行权的购股权0.312069+0.58271736+0.1784=1.07318636亿股。实缴的股份数为3.93-1.073=2.857亿股。

按常兆华实缴股本计算。如果前四大股东都同意私有化,成为一致行动人,则其总股份为54.76%。要满足协议安排私有化的条件很难,比如(3)按股份价值计超过 75%的计划股东同意。 前四大股东的股份总和就不能满足,还需联合其他流通股东。条件(1)和(2)更难满足。

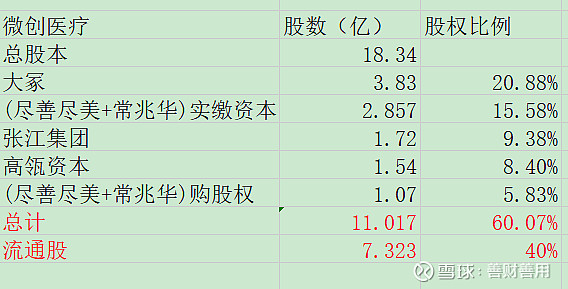

如果常兆华将未行权的购股权行权,前四大股东的持股比例总计达到60%,满足以上协议安排的难度还是很高。

所以协议安排的难度比较大,如果全面要约私有化的话,这个涉及到要约价格的是多少才能收购到90%的股份,所以价格很关键,看一下大家的成本。

1、高瓴资本的成本:

2020年3月6日,高瓴资本以13.5149港元的平均价格增持了4998.6万股微创医疗(耗资约6.76亿港元),增持后持股数为1.2亿股。总金额为16.22亿元。

2020年6月23日,微创医疗配售65,958,000股,其中高瓴资本获配3300万股,每股作价23.50港元,总金额为7.755亿港元。增持后最新持股数目约为1.54亿股,合计持股比例为8.85%。

高瓴资本共增持约24亿,每股均价15.56元。

2、20230111~20240206换手率达到100%左右时候,均价14.277元。

3、2.2亿美元的可转债,按条款如果公司私有化除牌,需要赎回转债和相应的利息。

从以上看,要约价格要达到14元以上,收购到90%的股份的概率比较高。大股东需要借一笔钱来要约收购,然后私有化之后再还钱。我们按流通股8.393亿股计算,需要117亿港元,而且私有化触发了转债的赎回条件,还要赎回2.2亿美元加相应利息。这样需要117+2.2*7.8=134亿。以公司现在的财务状况,6月份到期的4.48亿美元的可转债还在筹钱还,同时再去私有化,总感觉可能性不是很大。