有雪球网友说前段有微创的高管低位减持,我在前文未有分析。所以补充分析一下。

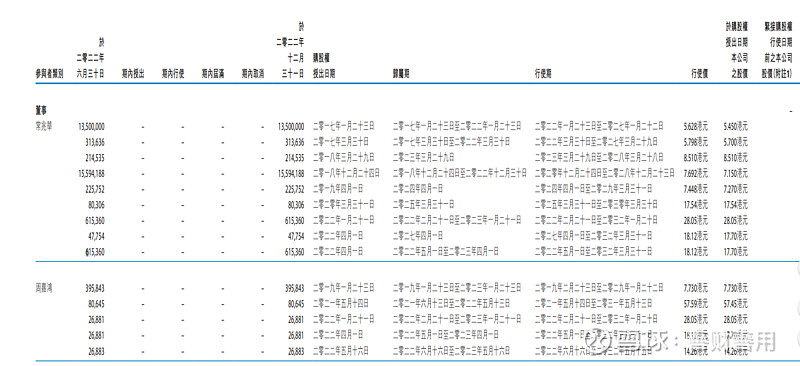

周嘉鸿是独董,其减持的股份来自于股权激励,这次减持了45万股,约30*17.7+15*17.4955=794万。其实获利没有这么多,因为是股权激励有行权成本。从2022年年报中的股权激励的数量和价格看,见上表,行权价格 7.73元395843股,行权价格18.12元26881股,行权价格14.26元26883股。395843+26881+26883=449607份。接近45万股。有点奇怪的是18.12元行权的股份为什么会低于18元卖出,难道是因为在股价下跌到18.12元之前已经行权,还有盈利决定卖出。没有想到股价下跌的快,超出了18.12元。所以和行权成本低的一起卖出了?

前面张江集团也减持 了8.3亿左右,价格最低16.7692元,最高20.82元。其实他们两方都算是内部人。

理由可能有多种,也许是与常熬总在企业经营上有分歧,也许是周先生因为现在股价下跌,想兑现利润。这些股票都是股权激励而获得。成本低还有盈利,所以想获利卖出。周先生的履历是在一些大公司做过首席财务官。其减持是否对微创的财务状况和问题有所担忧?张江集团也许是因为资金紧张,被迫卖出,我们可以有各种推测,但是事实是什么,作为外部人很难知晓。不过他们的卖出和卖出价格可以作为一个参考,在制定买入价时,需要安全边际更大一些,接近常总的股权激励行权价14.26元是比较安全的。

常总的股权激励的行权价, 从历史看也是比较靠谱的。我统计了一下,行权价和一年后的股价,盈利的多,亏损的少,亏的幅度也不大。尤其是大额的股权激励,比如1千万股以上的股权激励,都是盈利的。

公司在一年内密集的给员工、高管激励。动力也是比较强的。分析抓主要矛盾,同时伴随的一些减持,我觉得需要综合分析来做判断。

从外部人的角度看公司,最近没有著名的价值投资者买入,券商的研究员,在公司2022年业绩后,只有几家券商研究,大概都是增持或中性,评价一般。

从空头的持仓看,空头的持仓在下降,在逐步平仓。

决定股价的几方,没有形成合力,股价的波动大是正常,所以需要找到合适的锚点,微创医疗的股权结构,大冢控股20.95%,常总的盡善盡美科學基金會持股是18.82%,加上未行权的购股权是1.71%。总共是20.53%。估计未来常总还会有大额的购股权授予以取得和保持控股地位。购股权行权的成本要低,毕竟行权是要花钱的,常总的购股权主要是持有以保持控股权,员工购股权可能是卖出交易获利。动机不同。所以常总的大额购股权的行权成本可能说明微创的价值低估的很多,综上分析,常总的14.26元的价格是值得买入时做参考的。