一、资产配置方法有哪些?

想必资产配置是唯一免费的午餐大家应该都听过,这句话最早由诺贝尔经济学奖得主哈里·马科维茨(Harry Markowitz)在1952年提出,核心观点是:通过合理的资产配置,投资者可以在不增加额外风险的情况下提高投资组合的预期收益,或者在不减少预期收益的情况下降低风险。

这里所说的“免费”是指除了市场风险之外,不需要支付额外的成本或费用来获得这种改善。

但具体怎么配,其实方法也五花八门,按时间线捋一捋:

股债60/40策略:

最早1950年以前流行,投资组合的60%投资于股票市场,40%投资于债券市场,定期再平衡,简单易懂。

均值方差理论(Mean-Variance Theory):

1952年由哈里·马科维茨(Harry Markowitz)发明,使用统计学中的均值(预期收益)和方差(风险)来构建最优化的投资组合。投资者可以通过调整投资组合的比例来平衡风险和回报,实现最优的资产分配。

CPPI(Constant Proportion Portfolio Insurance):

1987左右由多位金融学者提出,CPPI是一种保本投资策略,不依赖于衍生品,而是通过将投资组合分为安全资产和风险资产,并动态调整组合在风险资产和无风险资产之间的配置来实现对本金的保护。

B-L模型(Black-Litterman Model):

1992年由Fischer Black和Robert Litterman发明,B-L模型在均值方差模型基础上加入了投资者对资产的主观预期并进行量化,用于资产配置和风险管理。

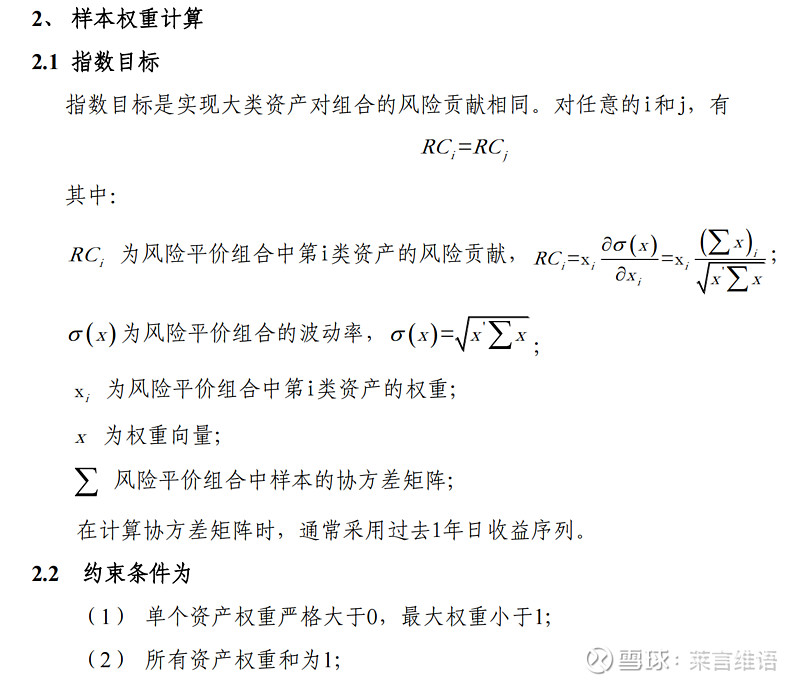

风险平价模型(Risk Parity):

1996年左右由桥水基金的Ray Dalio提出,风险平价模型的核心理念是在资产配置中均匀分散风险,使每个资产对整体组合的波动性贡献大致相等。这种策略通过平等分配波动性,旨在实现对整体组合更为均衡的风险敞口,从而提高组合的抗风险能力。

二、能不能一键抄作业?

桥水基金的全天候策略使用的风险平价模型依旧还是当前资产配置领域中一个重要的策略,只不过从来不公开具体的配置比例,之前也只是在采访中提出过一个大致的比例。

其实风险平价的理念理解起来没什么困难的,网上相关的测算也不少,但麻烦的是要定期计算各个资产的风险贡献度进行配平,那有没有现成的给我们算好配置比例的策略可以抄作业?

巧了还真有,而且还是一只指数:中证多资产风险平价指数(930929),简称中证MARP(Multi Asset Risk Parity Index)。

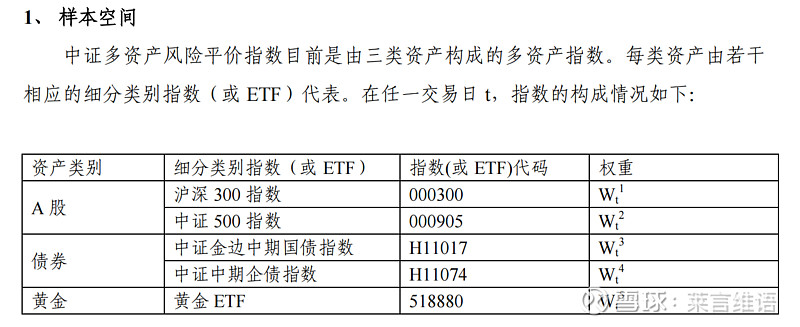

该指数底层的资产为A股、债券、黄金,通过优化权重配置,实现股票、债券、黄金大类资产对组合的风险贡献相同的策略。

样本空间见图:

样本权重见图:

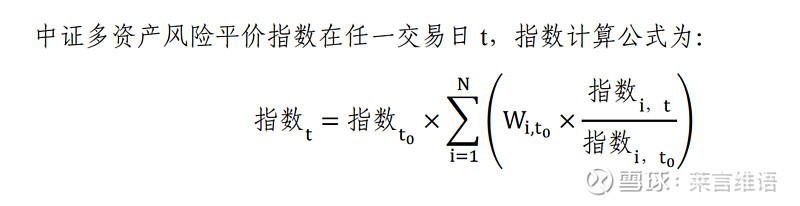

指数计算见图:

指数目前每季度调整一次权重,调整生效时间分别为3 月、6 月、9 月、12 月的第二个星期五的下一个交易日。

三、指数收益

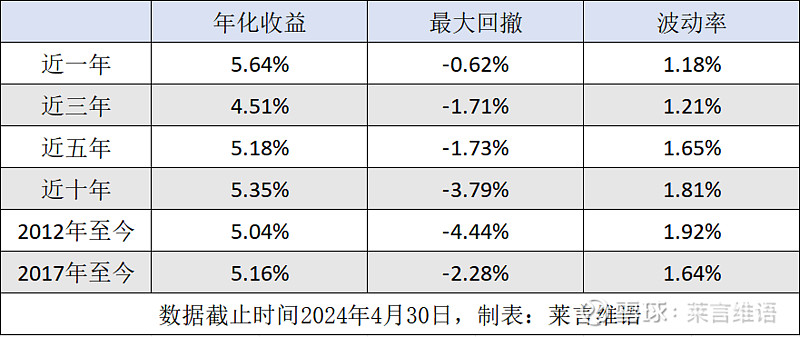

聊这么多,来看看指数的收益、回撤、波动率数据到底如何。

MARP策略的基日是2007年12月31日,不过12年前的数据缺失,所以实际有数据的时间是从2012年1月4日开始,统计截止时间为2024年4月30日。

2012年至今年化收益5.04%,最大回撤-4.44%,波动率1.92%。

也许有人会质疑过去的数据会不会都是拟合出来的有些失真,那指数发布的时间是2017年1月9日,我们再统计一次2017年至今,统计截止时间为2024年4月30日。

2017年至今年化收益5.16%,最大回撤-2.28%,波动率1.64%。

详细的阶段收益数据见下图:

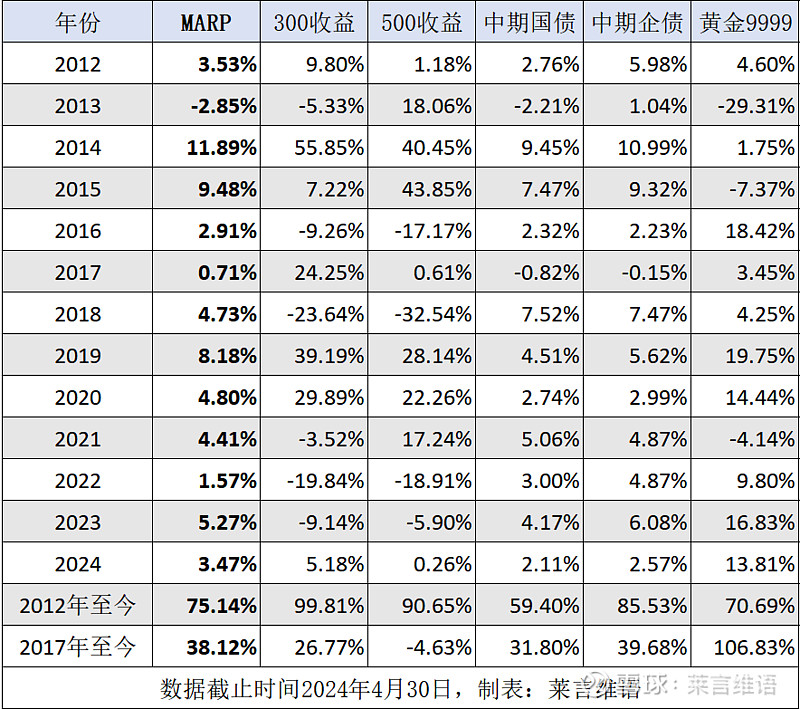

顺便再统计下指数和指数成分标的历年收益数据作为对比:

连续10年多正收益,最大回撤<5%,不知道这个数据诸位是否满意,要知道这可是在不到2%的波动率情况下达成的!持有体验想必比任意单个组成的指数都要好很多吧?

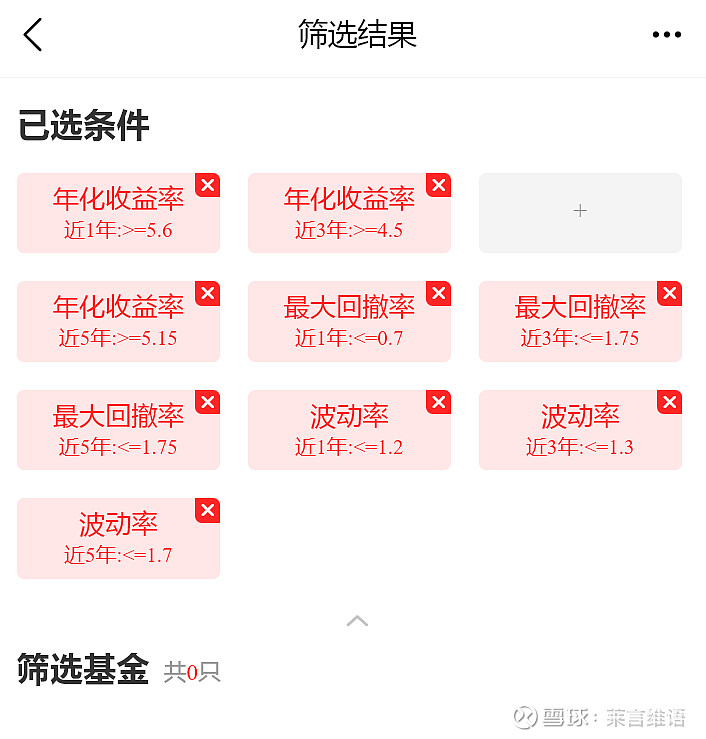

那公募基金里有相似数据的基金么?考虑到基金的成立时间很少有满足十年的,我们分别用近一年、近三年、近五年的标准来筛选:

结果是一个都没,那降低下标准,用近三年、近五年的标准来筛选:

实际也只有著名的橱窗债基鹏华丰禄可以一战,那继续降低标准用近五年的标准来筛选:

符合的标的也只有区区4只而已,但第二只基金过去3年都是负收益,第三只是定开产品,第四只过去2年也是负收益,严格来说应该都不合格~

不过虽然单只基金没有可以模仿指数收益的,指数本身也没有跟踪的产品,但完全不影响我们手动档来copy指数。

指数是季度调仓,上次调仓的日期是2024年3月11日,最新的配比在中证指数官网都会定期公布,下一次调仓日是2024年6月17日,详细比例见下图:

其中沪深300和中证500,可以用场内低费率的ETF来跟踪,当然场外也有很多产品完全不是问题,黄金ETF同理。

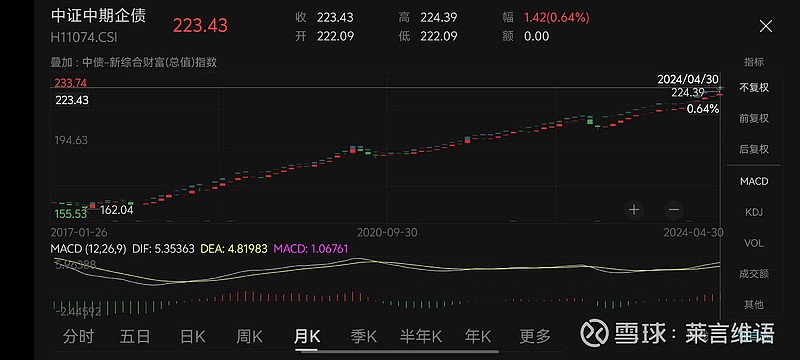

中期企债和中期国债没有发布跟踪的产品,可以用跟踪中债新综合财富(总值)指数的债券基金来跟踪,这个指数17年至今的数据基本和中期企债和中期国债差距不大还更优一些。

跟踪的基金为$易方达新综债LOF(SZ161119)$ ,作为LOF产品场内外都可以买到,场外也有C类份额的$易方达中债新综合债券指数C(F161120)$ 。

所以无论场内还是场外,都可以用相应标的复制指数,调仓频率每季度一次,再平衡的幅度一般也不大,上次定期调样周转频率才8.61%,跟踪起来轻轻松松。

唯一需要考虑的是,你是否满意这样的收益率?当然你也可以作为子策略来配置。

总结:资产配置的重要性毋庸置疑,同时方法也很多,本文只是从一个相对简易的角度切入,用一个可理解,可复制,可预期的简易版风险平价策略来抛砖引玉,但相信这块砖本身也具备足够的价值,同时有能力的朋友可以在此基础上开发更强的策略,希望本次分享对你所有帮助,在此提前感谢各位的点赞、评论、转发 :)