一、 基本概念

1、 定义

择股能力是基金经理选择具有良好收益股票的能力,择时能力是基金经理把握入市和出市的能力。根据二次市场超额收益模型:

其中,R为基金复权单位净值收益率,Rf为无风险收益率,计算周期m为12,以月为周期。通过该模型回归后得到的表示基金经理的择股能力,通过该模型回归后得到的r表示了基金经理的择时能力。

2、评判标准

当>0 时,表示基金经理具备择股能力;当<0 时,表示基金不具备择股能力。当γ>0 时,表明基金经理具备择时能力;当γ<0 时,表示基金不具备择时能力。

3、基金池

基金选择续存期3年以上,仅有一个基金经理管理的股票型基金,剔除掉C类重复基金,最终选出211支基金作为研究基础,择股能力和择时能力的时间范围为2017-2020年的四个季度。

二、 择股能力和择时能力的稳定性

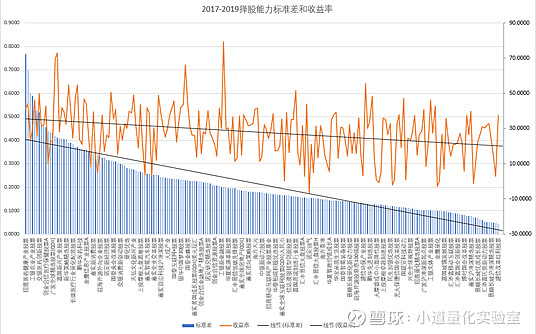

1、择股能力

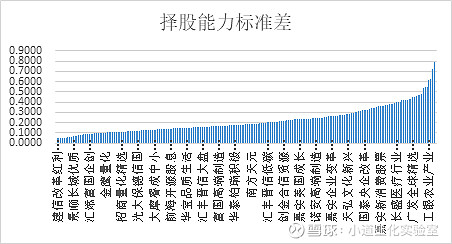

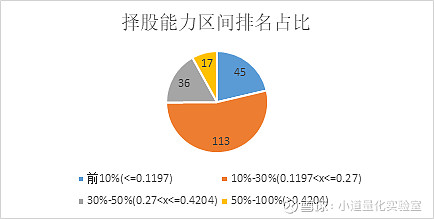

择股能力的标准差相对集中,数值都是0到1区间。标准差数值排名前10%的基金有45支,排名10%-30%的有113支,达半数以上,说明择股能力整体稳定。

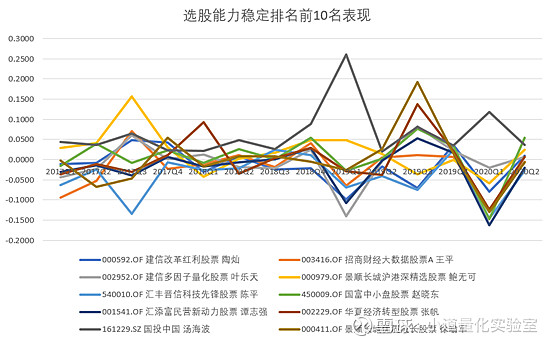

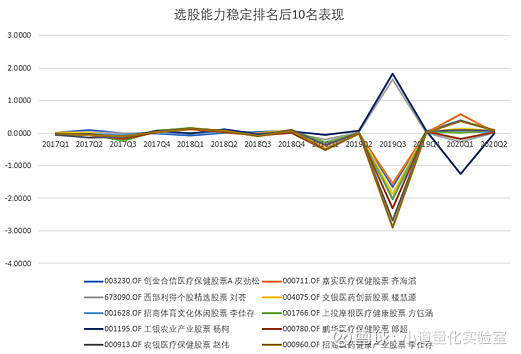

再挑选出择股能力稳定性排名前10与后10的基金,前10基金的择股能力各季度差别较大,但总体都在较小的范围内波动。而排名后10的基金择股能力在2019Q3的差异显著。

2、择时能力

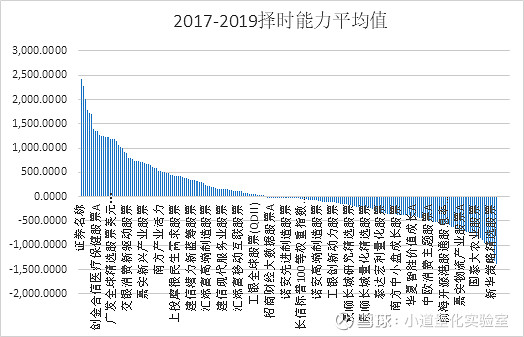

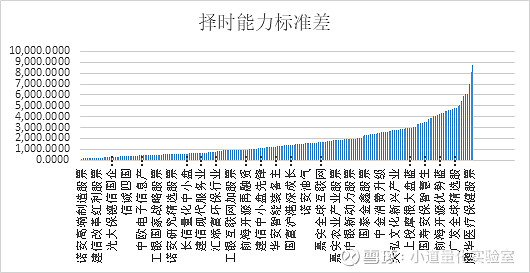

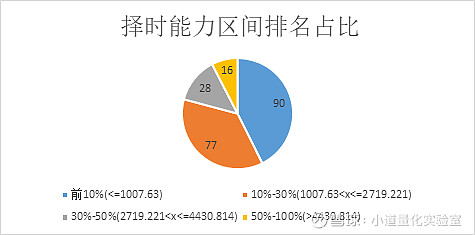

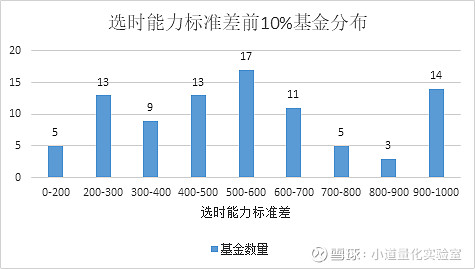

择时能力的标准差整体看都远远大于择股能力的标准差,且数值区间相差较大,最小的达151.83,而最大的有8709.79,其与指标的确认算法有关。虽然标准差数值相差过大,但大部分基金的基金经理择时能力都集中在前30%(小于等于2719.211),集中在前10%的有90支基金,10%-30%的有77支基金。在前10%的90支基金中,有13支在200-300与400-500区间,14支在900-1000区间,17支在500-600区间。

总体来看,各基金经理择时能力不稳定性非常大,相邻季度的择时能力数值由负转正、由正转负较为常见。

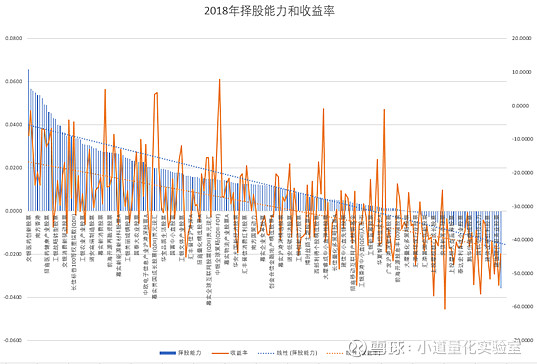

三、择时能力和择股能力表现

1、择时能力

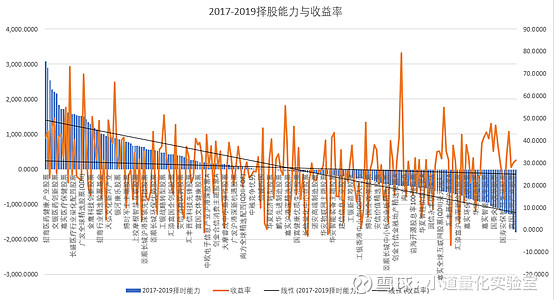

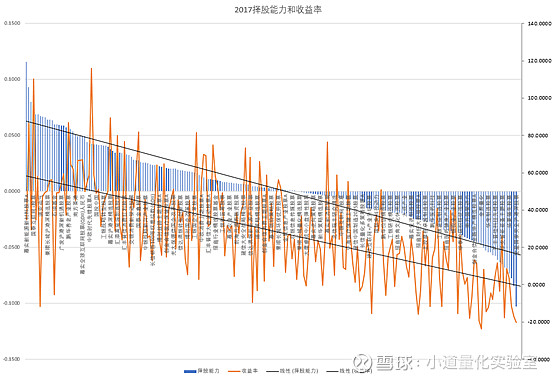

不同基金的择时能力表现出显著差异,且在不同的时间段上的差异性较大。总体看来,2017-2019年综合择时能力与收益的p值为0.05803,没有十分显著的相关关系。从单年看来,三年的择时能力与收益率都没有明显的相关关系。

择时能力的稳定性与业绩有显著的正相关关系,其p值小于0.01,表示择股能力的稳定在一定程度上会影响业绩,但其x系数仅仅为0.002,说明择时能力影响业绩的程度不大。

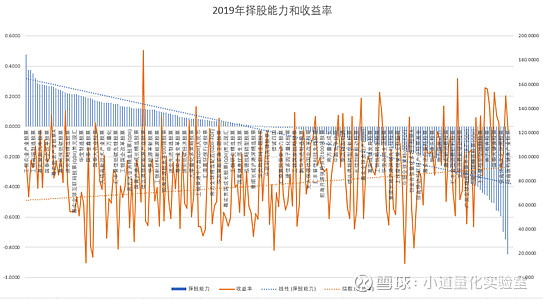

2、择股能力

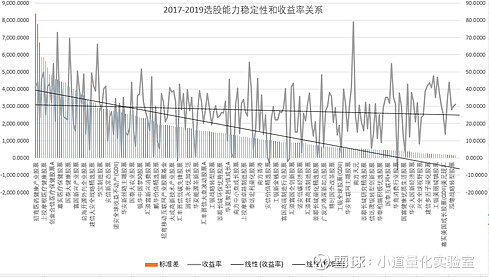

择股能力和收益率存在一定的相关性,虽然从3年的平均值来看择股能力和收益率相关性较小,但是每一年的择股能力和收益率都呈显著的相关关系,其中17、18年呈显著正相关关系,而19年呈略微负相关关系。总体来看,择股能力越强,收益率越高。

择股能力的稳定性与业绩表现出十分显著的相关性,其x系数达34.51,P值远远小于0.01,表明择股能力的稳定性会影响到基金的收益率,且择股能力持续较高的收益率更高。

四、 个别基金研究

根据以上研究,择时能力与业绩的相关性较低,择股能力与业绩的相关性较高,故在筛选基金时选择择股能力指标。当择股能力的标准差在0.2以下时,认为择股能力具有一定的稳定性;当择股能力的标准差在0.2以上时,认为择股能力具有一定的不稳定性。

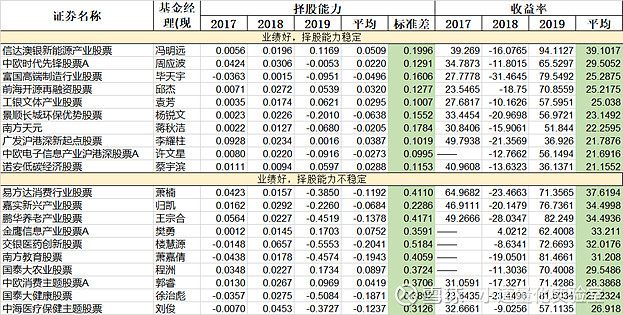

1、 业绩较好的基金

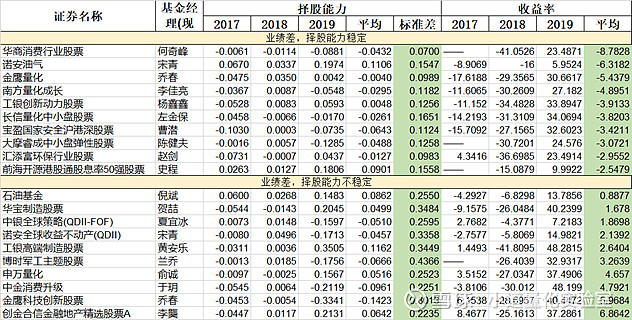

如下表所示,从业绩较好的基金中,分别挑选出择股能力稳定与不稳定排名的前10支基金。可以看出,冯明远所管理基金的三年平均年华收益率高达39.10%,且其择股能力具有一定稳定性,而萧楠的择股能力不稳定,但其所管理基金的三年年化收益率也高达37.61%。,说明两位业绩优异的基金经理择股风格显著不同。

2、 业绩较差的基金

如下表所示,从业绩较差的基金中,分别挑选出择股能力稳定与不稳定排名的前10支基金。可以得出,在收益率较低的基金中,择股能力越稳定,其收益率可能越低,其原因考虑为择股能力的表现持续较差,导致收益率偏低。