第16章 重视运气

投资领域并不是一个可以预见未来、特定行为总能产生特定结果的有秩序有逻辑的地方。事实上,投资在很大程度上受运气支配。有些人喜欢把它叫作“偶然性”或“随机性”,这些词听起来的确比“运气”更加高深。但归根结底它们都是同一件事:我们作为投资者所取得的成功深受偶然因素的影响。

保罗·约翰逊注:对于我而言,本章的主题是这样的:学着诚实地对待你自己的成功和失败。学着认识运气在获得结果的过程中所扮演的角色。学着发现结果是怎么得来的——这与技能有关,也离不开运气。直到学会识别成功真正的源泉何在,一个人才能免于被不确定性愚弄。

要不断试着理解结果中的运气和非运气成分,这样可以帮助投资者在未来做决策。

玩俄罗斯转盘赚来的1 000万美元,其价值不同于靠辛勤努力和娴熟的牙医技术赚来的1 000万美元。两者的金额相同,能买相同的东西,但前者的随机成分比后者高。对会计师来说,它们完全相同……不过在内心深处,我总觉得它们的性质很不一样。

考察投资业绩时,应参考其他可能的结果——塔勒布称之为“未然历史”——像“有形历史”一样容易发生的历史。

很明显,我判断事物的方式在本质上是概率论,它的依据是什么都有可能发生……

未然历史——指的是没有发生的历史,发生了的历史不是唯一的可能,还有其他一些可能是没有发生的,但不是不可能发生的。我们能看到的只是当下历史的结果,对投资策略科学的评测应该是思考观察它在未然历史下的表现。

有时候每隔一段时间,就会有一个在不可能或不明朗的结果上下了高风险赌注的人,结果他看起来像一个天才。但我们应该认识到,他之所以能够成功,靠的是运气和勇气,而不是技能。

想想同时掷出两个6点才能取胜、胜率是1/36的十五子棋玩家。选手接过色子加倍下注,然后赚到他的大篷车。这也许不是一个明智的赌博,但是因为他赢了,所以人人都认为他很聪明。我们应该想一想同时掷出两个6点以外的其他情况发生的可能性,从而了解玩家取胜是多么幸运。这足以显示玩家再次取胜的可能性……

短期来看,很多投资之所以成功,只是因为在对的时间做了对的事情。我一直在说,成功的关键在于进取精神、时机和技能,而某些在对的时间有足够进取精神的人不需要太多技能。

在市场的任一时间点,获利最多的交易者往往是最适合最新周期的人。这种情况很少发生在牙医或钢琴家身上——因为这是随机性的本质使然。

可以通过一个简单的方法领会这一点:在繁荣期,承担最高风险的人往往能够获得最高收益,但这并不意味着他们就是最好的投资者。

很少有人充分意识到随机性对于投资业绩的贡献(或破坏)。因此,迄今为止所有成功策略背后所潜伏的危险常常都被低估了。

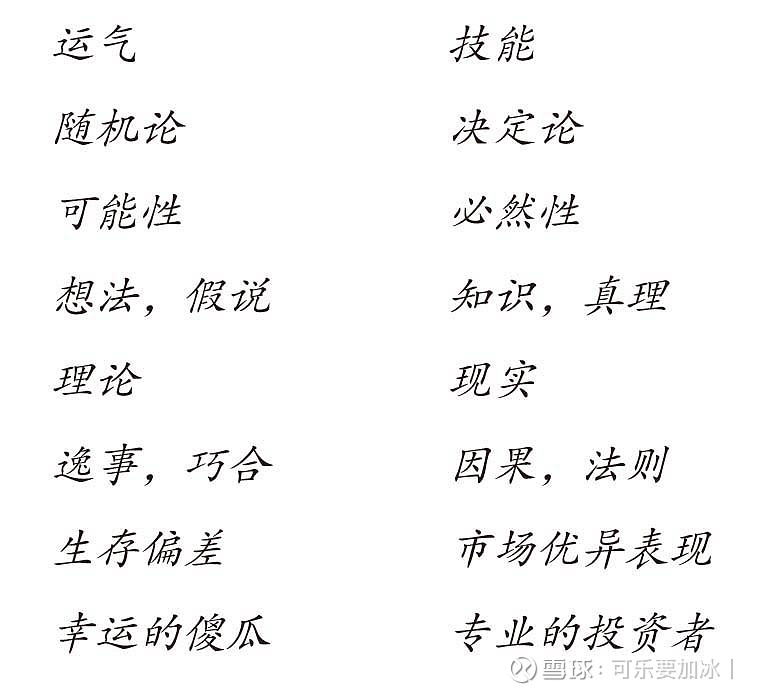

摘录塔勒布书中的表格来总结他的观点或许是一个好办法。他在第一列里列出了一些容易被误以为是第二列的东西。

这种二分法实在太聪明了。我们都知道,在成功的时候,运气看起来像技能,巧合看起来像因果。“幸运的傻瓜”看起来像专业的投资者。当然,即使知道随机性的影响,区分幸运的傻瓜和专业的投资者也并不容易,但是我们必须努力地区分。

你必须去分辨,因为学一些不能长期普适生存下来的投资策略是没有意义的,在一个周期内获胜的策略未必能在未然历史中活下来,也未必在未来表现的好。要看投资策略的结果,更要看结果是如何实现的。

• 投资者永远因为“错误的原因”而对(或错):有些人因为预期某种股票会有一定的发展而买进股票,但预料中的发展并没有出现;无论如何,市场推高了股价,投资者沾沾自喜(并接受赞美)。

• 决策的正确性无法通过结果来判断,然而人们就是这么做的。

• 短期来看,随机性自身就可能产生任何结果。在一个允许充分反映市场走势的投资组合里,市场走势能够轻而易举地令有技能(或没技能)的投资经理毫无用武之地。不过,市场走势所带来的结果肯定不能记在投资经理头上(除非他是罕见的市场择机者,有反复成功的能力)。

• 因此,在判断投资经理的能力时,大量的观测数据——多年数据——是必不可少的。

你必须清晰地去思考,去除随机性的影响,你才能看到真正的因果,才能抓住一些本质,才能谈到提升技能。看别人的投资也是一样。

多数人承认未来充满不确定性,而他们认为至少过去是已知并且确定的。毕竟,过去已成历史,是绝对的、不可更改的。但是塔勒布指出,已发生事件只是可发生事件中的一小部分。因此,计划或者行动已经奏效的事实,并不一定证明其背后的决策是明智的。

了解这个世界上有未然历史的概念会产生全新的世界观。结果好的决策未必是正确的决策,结果坏的决策未必是错误的决策,“决策的质量并不取决于结果”。认识到这一点才能更理解该如何做决策。

长期来看,好的决策一定会带来投资收益。然而在短期内,当好的决策无法带来投资收益的时候,我们必须忍耐。

我们必须剔除随机性的影响,用真正的因果律总结出好的长期普适的决策体系,然后坚持做正确的事情。你要意识到由于随机性的存在,好的决策在短期可能是会失效的,但是我们必须忍耐,坚持这样做。这是投资练心的关键。

多数人承认未来充满不确定性,而他们认为至少过去是已知并且确定的。毕竟,过去已成历史,是绝对的、不可更改的。但是塔勒布指出,已发生事件只是可发生事件中的一小部分。因此,计划或者行动已经奏效的事实,并不一定证明其背后的决策是明智的。

反直觉但是值得你了解的,过去发生的事情也不代表是唯一可能发生的事情。

“我不知道”学派知道,他们的技术应根据多次而不是一次结果(可能是一个罕见结果)来判断。因此,他们能够接受自己谨慎的局部最优法在短期内业绩平平的结果,但是他们相信,优秀投资者一定会日久见真章。

出奇好的收益往往是出奇坏的收益的另一面。某一年的好收益可能会夸大投资经理的能力,掩盖他所承担的风险。

未来是一个概率区间,有的人蜜汁自信会对某一个可能下重注,在这个可能真的发生的时候这个人获利最多,但你能说他的策略最好吗,不对,他也可能会发生巨大损失,只是恰好没有发生。认识到这一点的人会做更能应对未来的实时局部最优策略,从短期结果来看这个策略肯定不是最好的,但长期来看一定要坚持这样做。

塔勒布的“世界是不确定的”这一观点与我的观点十分相符。我的投资信仰和投资建议均来自这一思想学派。

• 我们应将时间用在从可知的行业、企业和证券中发现价值上,而不应将决策建立在对更加不可知的宏观经济和大盘表现的猜测上。

• 考虑到我们不能确切地预知未来,我们必须通过坚定持股、分析性认识持股、在时机不佳时减少买入等途径来保持我们的价值优势。

• 因为大多数结果可能会对我们不利,所以我们必须进行防御性投资。在不利结果下确保生存比在有利结果下确保收益最大化更为重要。

• 为了提高成功机会,我们必须在市场极端情况下采取与群体相反的行动:在市场低迷时积极进取,在市场繁荣时小心谨慎。

• 考虑到结果的高度不确定性,我们必须以怀疑的眼光看待投资策略及其结果——无论好坏——直至它们通过大规模试验的验证。

世界观决定方法论,在未然历史和世界是不确定的这个基础逻辑上,作者构建自己的局部最优组合。