第6章 识别风险

我希望我已经说清楚了我所认为的风险是什么(以及不是什么)。风险意味着即将发生的结果的不确定性,以及不利结果发生时损失概率的不确定。

作者再次总结了何为风险。

最大的风险并不是来自于低质量或高波动性,而是来自于买价过高。这并不是假想的风险,而是活生生的现实。当市场被推高,以致价格意味着更多的损失而不是潜在回报时,风险就增加了。应对风险从识别风险开始。

价值投资最最强调的是买入时的安全边际,有了安全边际,才有高收益和低风险。买价过高,就是高风险。这就是作者强调的应该识别的风险,买价过高。

最危险的事:过高的价格源于投资者过于乐观的预期,投资者过于亢奋的情绪往往是由于缺乏风险规避的意识。懂得风险规避的投资者清楚亏损的隐患,并且会以合理的价格来补偿其所承担的亏损隐患。当投资者未能采取足够的风险规避措施时,他们就需要承担过高的价格。

当投资者无所畏惧、容忍风险的时候,他们就会买进高市盈率的股票和高EBITDA(现金流,定义为税息折旧及摊销前利润)的私营公司,疯抢收益率差较窄的债券和最低“资本化率”(营运净收入与价格的比率)的房地产。

普遍相信没有风险本身就是最大的风险,因为只有当投资者适当规避风险时,预期收益中才会包含风险溢价。希望将来的投资者能畏惧风险并要求风险溢价,而我们应继续警惕他们做不到这一点。

投资者的行为方式创造了他们所面临的风险。无忧无虑才是真正最危险的事。因此,产生风险的首要因素是认为风险很低甚至已经被完全消除的意识。这一认识推高了价格,导致了低预期收益下的冒险行为。

这段话应该有两个总结,一个是你必须认识到投资是有风险的,因此你必须要求安全边际(价格低)带来的所谓风险溢价,这样你才能降低风险。如果你觉得自己很安全,那你是真正把自己置身于风险之中。

风险是不能被消除的,它只能被转移和分散。令这个世界看起来风险更低的进展通常是虚幻的,由此呈现出的美好景象往往有导致风险增高的倾向。

当“担忧”和“风险规避”适时出现时,投资者会怀疑并进行调查、审慎行动。如果是这样的话,人们就不会进行高风险投资了,或者他们会在预期收益时,要求高风险投资提供适当的补偿。

只有当投资者有效地规避风险时,市场才会提供适当的风险溢价。当“担忧”不足时,高风险借款人和可疑计划将更容易获得资金,金融体系将变得岌岌可危。会有过多的资金去追逐风险以及新生事物,从而推高资产价格,降低预期收益和安全性。

显然,在本次危机发生之前的数月乃至数年里,鲜有参与者表现出应有的担忧。

险资做的这几年,会有感觉,中国市场现在对信贷类资产明显定价能力不足,普遍以信仰支撑,比如银行同业存单之间收益率就没有分化,城投也是以国家信用对待。作者反复强调对风险认识的重要性,投资者要对资产价格负责。

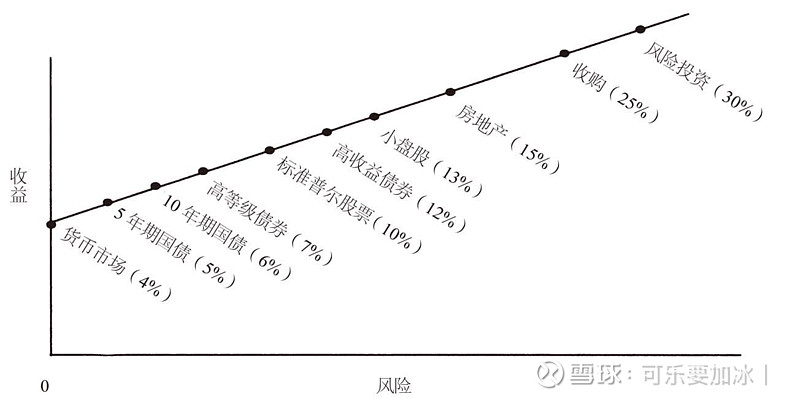

投资的思维过程是一个连锁过程,每一项投资都会设定下一项投资的要求。以下是我在2004年对这一过程所做的描述:

我会用前几年的“代表性”市场阐明投资思维在现实生活中的思考过程。假设30天国债的利率是4%。投资者说:“如果要我拿出钱买5年期国债,那么我需要5%的利率。如果买10年期国债,我必须得到6%的利率。”到期日较长时,投资者会要求更高的利率,因为他们关心购买力风险(一种假设会随着到期日的来临不断增加的风险)。这就是为何收益率曲线(实际上是资本市场线的一部分)通常随着资产寿命的增长而向上倾斜的原因。

现在,让我们来考虑信用风险因素。“如果10年期国债的利率是6%,那么除非A级企业承诺7%的利率,否则我是不会买进它的10年期债券的。”这就引入了信用利差的概念。我们假定的投资者需要100个基点才会从“政府”转向“企业”。如果投资者就此达成共识,那么这就是利差。

非投资级债券的情况如何呢?“除非我能得到的利率超过具有相同到期日的国债的利率600个基点,否则我是不会碰高收益债券的。”因此高收益债券需要12%的利率,即与国债之间达到6%的利差,才能吸引买家。

现在抛开固定收益不谈。问题越发困难了,因为你不可能知道投资(如股票)的预期收益(简单来说,这是因为它们的收益是推测出来的,而不是“固定”的),但是投资者对此有一定的判断。“标准普尔股票的历史收益率为10%,那么只有在我认为这些股票还会保持这样的表现时我才会买进……高风险股票的收益应该更高,除非得到13%的收益率,否则我是不会买在纳斯达克上市的股票的。”

“如果我能从股票上赚到10%的收益,那么我需要15%的收益率才能接受缺乏流动性和确定性的房地产。如果是进行收购,收益率要达到25%……30%的收益率才能诱使我去进行风险投资,因为风险投资的成功率非常低。”

这就是我们所假设的投资思维过程,事实上我认为大体上的确是这样的(尽管必要条件往往不尽相同)。结果是一条大部分人都熟悉的资本市场线。

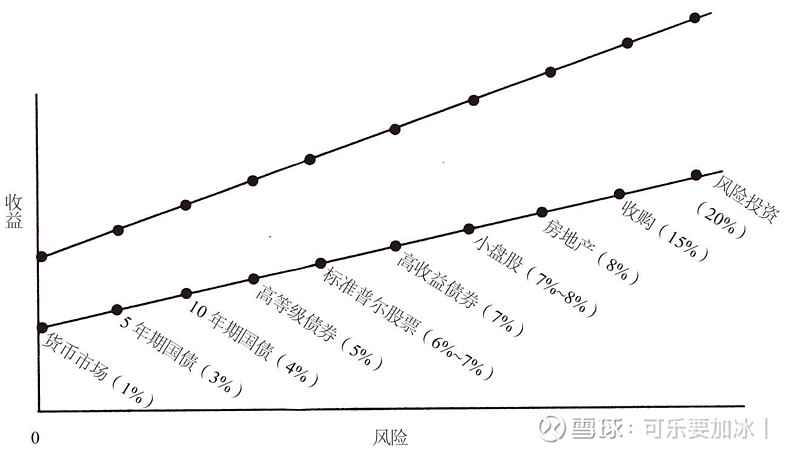

当前关于投资收益的一大问题来自于这一思维过程的起点:无风险利率不是4%,而是接近1%……

愿意接受时间风险的一般投资者仍然想要更高的收益,但若以1%的起点计,那么4%的利率(而不是6%)才是10年期债券的应有收益。没有6%到7%的收益,他们就不会投资股票。收益率低于7%的垃圾债券不值得投资。房地产必须有8%左右的收益率。收购必须承诺15%的收益率才能保持吸引力等。因此,我们现在得到了一条如下图所示的资本市场线,它表现得较低、较平。

资本市场线较低是因为以无风险利率为起点的收益率更低的缘故。尽管每项投资都必须与其他资产竞争资本,但是在这一年里,由于低利率,风险性依次递增的各项投资的门槛已经比我的投资生涯中的任何时候都低了。

作者用深入简出的语言阐述了资本市场线。这应该是投资者心中主观生成的benchmark,但是非常有参考意义,你应当在投资股票时自问,你预期或者需求的回报率是多少?这样有助于你对价格产生一个自己的判断。

目前,资本市场线不仅表现为收益较低,而且还有许多其他因素共同导致了资本市场线趋于平坦。

首先,投资者一直希望尽可能避免低风险、低收益的投资……其次,在超过20年的时间里,高风险投资一直有着丰厚的回报,尤其是在2003年。因此,比起其他风险补偿较少的投资,高风险投资或许对投资者的吸引力更高(或受到的排斥较少)……最后,今天的投资者认为风险是相当有限的……

总而言之,按照“宽客”们的话来说就是,风险规避情绪下降了。投资者的心理已经发生了某种奇妙的变化,“不管价格怎样,我都不会碰它”已经转变为“对我来说,它似乎是一项可靠的投资”。

这一“富集”过程最终导致市盈率高企、信用利差收窄、投资者行为散漫、杠杆滥用以及对各种类型投资工具的强烈需求。这些结果在推高价格、减少预期收益的同时,还创造了一个高风险环境。

由于对风险认识不足,人们对低风险投资的确定收益不满,而认为高风险投资就等于高收益,将资金推向高收益投资,这一过程也使得高风险资产的价格升高,价格升高就减少了高风险资产的收益,使资本市场线变平。也就是说当人们普遍对风险视而不见的时候,或者情绪狂热的时候,高风险资产的收益因为价格被推高而降低了。“当潮水退去的时候,你才会发现谁在裸泳。”

当投资者的行为改变市场时,风险就加大了。投资者哄抬资产价格,促使本应在未来出现的资产升值出现在当下,预期收益因此而降低。随着心理的强化,更加大胆而无畏的投资者不再要求充足的风险溢价。最终的讽刺性结果是,随着承担新增风险的人越来越多,承担新增风险的回报却不断缩水。

因此,市场不是一个供投资者操作的静态场所,它受投资者自身行为的控制和影响。不断提高的自信应带来更多的担忧,正像不断增加的恐惧和风险规避共同在降低风险的同时增加风险溢价一样。我将这种现象称为“风险的反常性”。

事实上,大众误解风险至少像他们误解收益一样频繁。认为某种东西过热而无法应对的共识几乎总是错的,事实通常是它的对立面。

我坚信,最大的投资风险存在于最不容易被察觉的地方,反之亦然:

• 在所有人都相信某种东西有风险的时候,他们不愿购买的意愿通常会把价格降低到完全没有风险的地步。广泛的否定意见可以使风险最小化,因为价格里所有的乐观因素都被消除了。

存在这一矛盾的原因是大多数投资者认为风险与否的决定因素是质量而不是价格。但是,高质量资产也可能是有风险的,低质量资产也可能是安全的。所谓的质量,不过是为资产所付出的价格问题……因此,狂热的公众意见不仅是潜在的低收益的源泉,还是高风险的源泉。

戴维斯注:正如马克斯在这里一针见血地指出,“高质量”公司经常进行高价交易,以致成为糟糕的投资。其次,“高质量”这个词带有一种倾向性,包含着后见之明的偏见或“成见效应”。通常,人们提到的“高质量”公司指的是过去表现良好的公司。未来往往大不相同。许多曾经被认为是“高质量”、“基业长青”的公司早已不复存在!因此,投资者应避免使用“质量”这个词。

作者反复论述他的观点:市场的风险和投资者共识正好是反过来的。当投资者都认为没有风险,资产质量高时,推高了价格反而造成投资的风险增大,预期收益降低,损失概率增加。反之则使资产价格低到几乎不会损失的状态。对投资入门者来说,甚至是对绝大部分人来说,是辨别不了所谓质量的,安全边际可能是每个人都应该有的投资底线思维。除非进化到查理芒格的地步。过去的高质量公司也不能代表未来的高质量。什么可能是未来的高质量,应该是用一生去积累思考的。

欢迎关注公众号:小Y的Investment备忘录