要点总结:

· 组件龙头,市占率不断提升:晶科能源是全世界最大的光伏组件制造商,2016年全世界市场占有率为9.6%,未来将通过扩产能以及其成本,品牌优势,不断扩大市场份额,为未来赚取超额利润做好准备。

· 光伏市场前景广阔:目前光伏发电占全世界发电1%,随着平价上网的到来,BNEF预测未来10年光伏发电占比上升至10%,在2040年光伏和风能将成为主导能源之一,占全球发电总装机的32%,而晶科作为全球组件龙头,将会享受高成长以及高溢价。

· 被欧美投资者遗忘,目前估值极低:过去十年,整个光伏产业链从欧美迁到中国,一方面,这让很多欧美投资者在投资欧美光伏企业遭受损失,另一方面,大部分欧美投行也已经停止覆盖中国光伏企业,导致拥有欧美市场定价权的欧美投资者完全不理解,不关注中国光伏企业,这让目前晶科能源的估值处于极其低估,带来了十倍股的机会。

I. 组件龙头,市占率不断提升

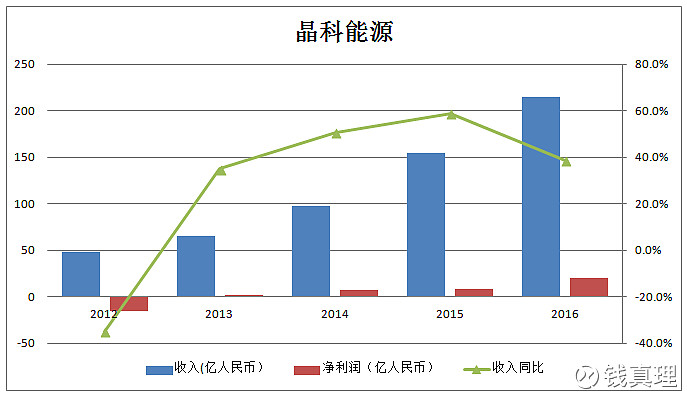

晶科能源在2016年以6.7Gw的出货量,成为了全球最大组件供应商,第二名天合光能的出货量约为6.4Gw,阿特斯的出货量为5.2Gw。

这几年晶科是以超过行业增速的速度在进行扩张:

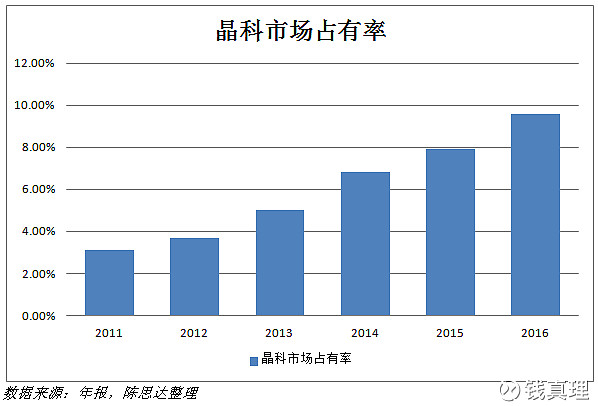

这使得晶科的市场占有率不断的提升:

增长的背后来自于两点:

· 超前的战略眼光

· 杰出的成本控制

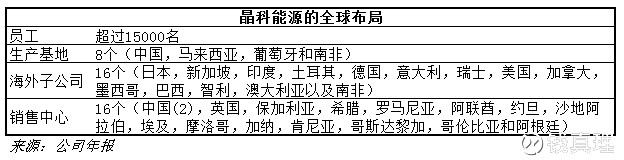

超前的战略眼光一方面来自于晶科很早的就在做海外布局,牢牢的把握住了市场先机,这一点充分显示出晶科对市场的重视。目前晶科的布局已经遍布全球:

这一点,我们可以比较国内的隆基。隆基可以算是国内最优秀的单晶光伏企业,但隆基的海外市场迟迟还没有打开,就是因为其海外布局做得比较晚,而晶科已经占领了市场与渠道。

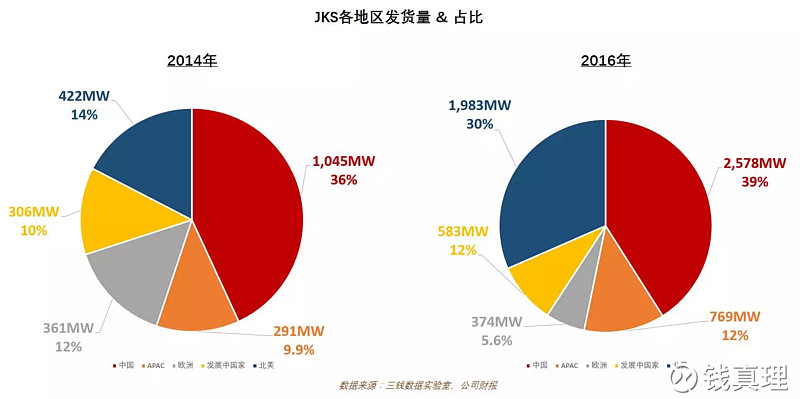

超前的战略眼光使得晶科在在美国、中国、英国、土耳其、澳洲等主要市场市占率超过10%,在巴西、智利、墨西哥、摩洛哥、南非等新兴市场的市占率超过30%以上,占据了市场领先地位,这也使得晶科的收入来源一直相对比较分散,减轻了其对某一国家的政策风险:

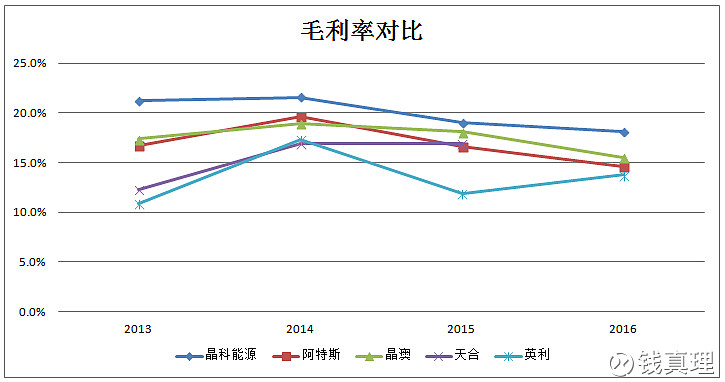

同时,晶科具有超过同行的杰出的成本控制,其毛利率一直高于同行:

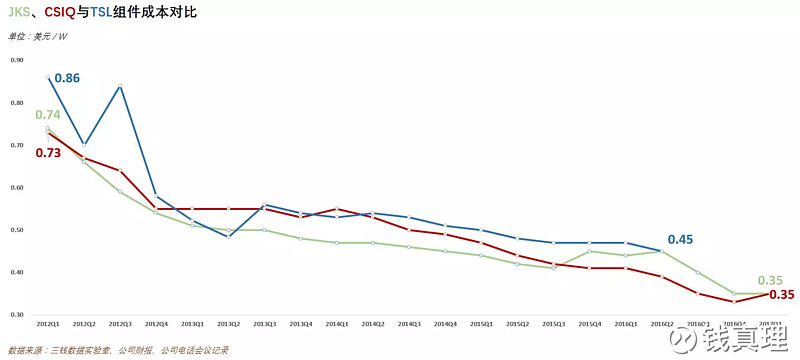

如果我们看其组件成本,很长一段时间,晶科的组件成本也低于目前排名第二和第三的天合与阿特斯:

对于2017年,晶科预计出货量为8.5 - 9Gw,同比增加27% - 34%,预计晶科2017年的市场占有率会超过13%,并且拉开与第二名的差距。

那这样的市场占有率与低成本优势意味着什么呢?这就意味着在目前光伏市场集中度仍然偏低的情况下,晶科可以成为行业的整合者,不断侵蚀行业其他人的市场份额,提高自己的市场份额。

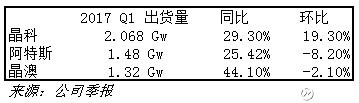

而这样的行业整合正在发生,最好的例子就是2017年Q1的季报,我们看到晶科是唯一一家在2017 Q1仍然能环比出货量上涨的公司:

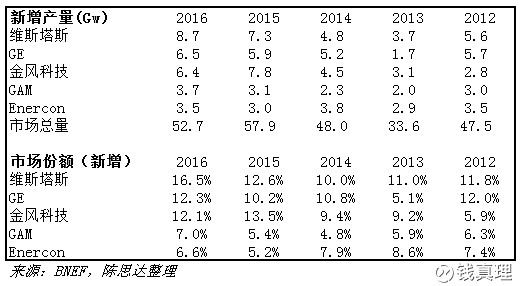

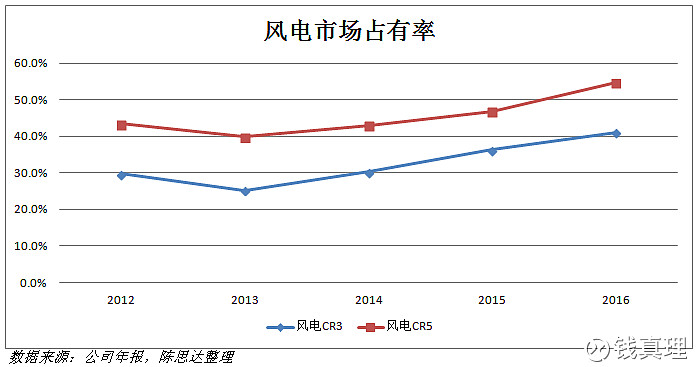

而当行业集中度提高以后,我们就可以看到稳定的毛利率与净利率:这一点我们可以类比同是清洁能源的风能龙头,维斯塔斯。

维斯塔斯的市场占有率从2013年的11%上升到了2016年的16.5%,而整体行业集中度也开始上升:CR3从25%上升到41%,CR5从39%上升到55%。

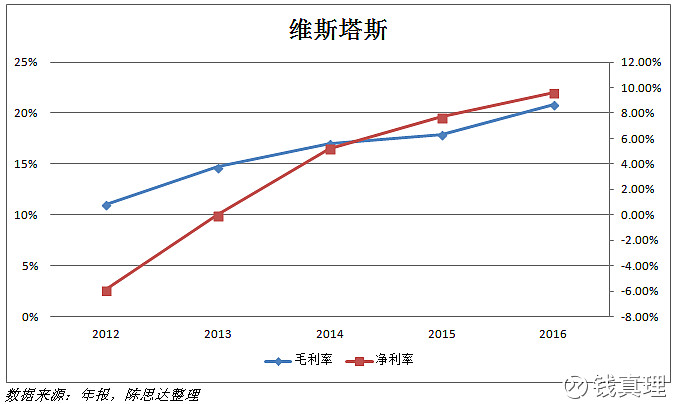

行业集中度的上升,使得龙头维斯塔斯的净利率和毛利率得到了改善,其毛利率从11%上涨到21%,净利率从-5.9%上涨到9.6%。

这使得维斯塔斯的股价从2012年的底部上涨27倍:

这样的情况,也会在光伏行业上演:当未来晶科的市场占有率不断提高,同时行业集中度提高的时候,晶科的毛利率会回到20%以上,净利率在7%左右。

II. 光伏市场前景广阔

正如Elon Musk 2008年时,就曾预言:

Solar will be the largest source of power in 30 years. (太阳能会在30年内成为世界上最主要的能源来源)

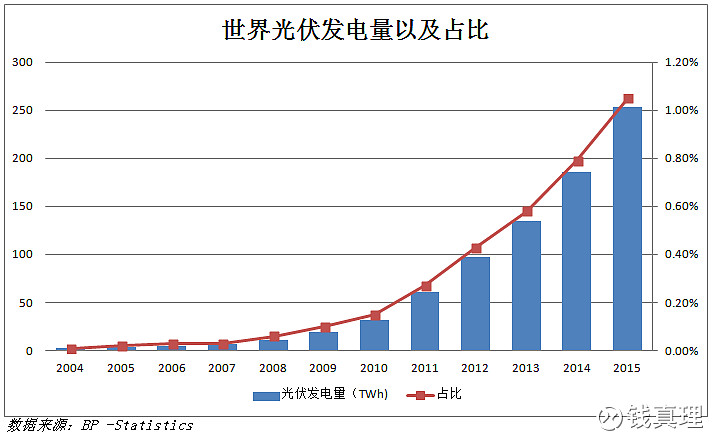

从2004年到2015年,光伏发电量从2004年的2.6TWh增长了近100倍,到2015年的253TWh,同时,光伏占全世界的发电量占比从2004年的0.01%也增长了100倍至2015年的1.05%。

光伏增长的背后,都来源于三个主要的动力,

· 人类对清洁能源的渴望:这个便不看看大家对雾霾的厌恶就可以知道

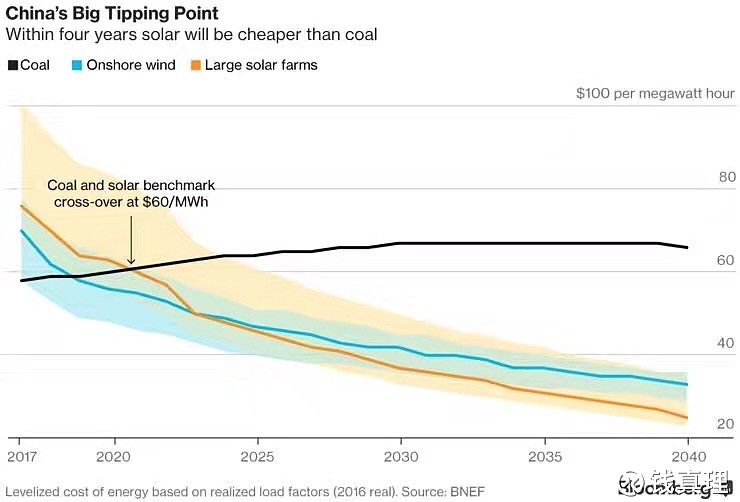

· 光伏成本的不断下降,也让光伏能够摆脱政府补贴,成为大众能源。关于成本下降,以中国为例,据彭博预测,2021年光伏的成本就会低于煤炭的成本。

· 光伏的应用场景极其多样:不仅有传统的地面电站,还有光伏特有的分布式发电,同时在中国国内还出现了

(渔光互补)

(光伏温室大棚)

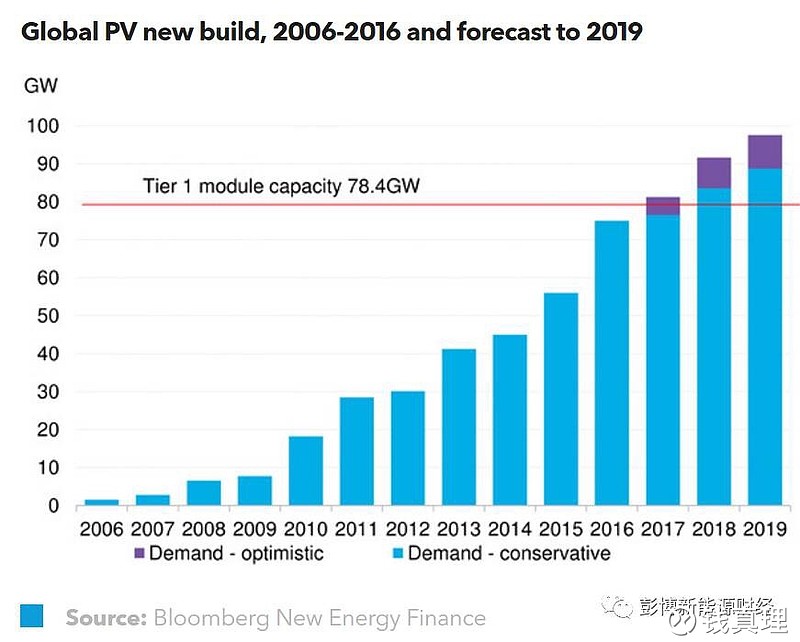

对于未来三年,彭博预计2017年新增光伏装机量为77-81Gw, 比2016年增加3 - 7Gw,2018年新增量为83 - 91Gw左右,2019年为88 - 98Gw,新增市场未来三年年均复合增长为8%左右。

对于更长期来看,BNEF预测未来10年光伏发电占比会逐渐占到10%,而其实这一点,已经在德国和美国加州实现:对于德国,2016年光伏发电量占其社会总发电量的6.9%,对于美国加州,2016年光伏发电已经占其年发电量的13%。

同时我们看到,很多发展中国家,对光伏的运用可以直接越过传统能源,这也是对光伏未来占比提升的一个印证。比如印度,早在2014年1月,印度总理莫迪就公布了太阳能振兴计划:到2022年,印度要实现可再生能源发电总量175GW ,其中太阳能装机容量100GW。

彭博预测,在2040年光伏和风能将成为主导能源之一,占全球发电总装机的32%。

在光伏广阔的发展中,龙头晶科正在逐步显现其强大的品牌效应:不仅晶科在2017年3月,中标了目前全世界最大的地面电站,电站规模达1.177Gw:

(晶科与阿布扎比政府签署合同)

同时,晶科也准备发力于户用分布式发电,于2017年6月与逆变器市场份额第一的华为签订了合作协议:

(晶科与华为签订合作协议)

III. 被欧美投资者遗忘,目前估值极低

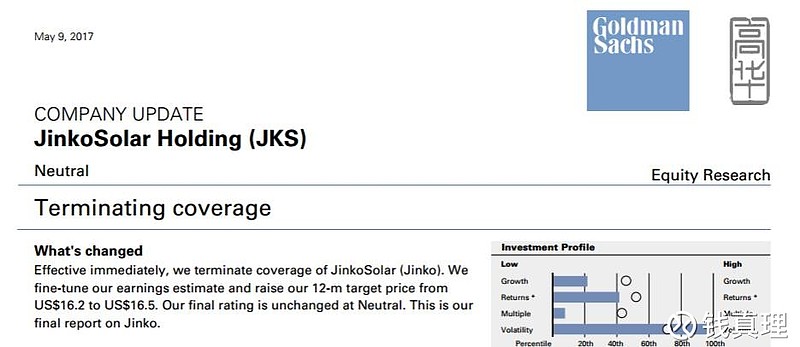

高盛在2017年5月终止覆盖晶科能源:

究其原因就是欧美投资者对光伏已经失去了信心,这一方面来源目前光伏整个产业链已经由欧美转移到中国,很多投资人不了解,另一方面,在整个光伏的几起几落,很多专业投资者都十分受伤:以2015年破产的SunEdison为例,这个昔日的美国光伏巨头,让很多专业投资者蒙受了超过20亿美金的损失。

(SunEdison股价走势)

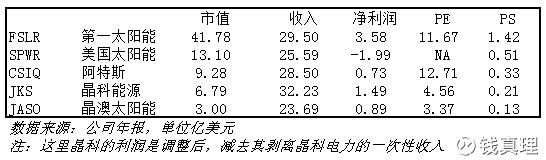

这两个因素的叠加,才给了中国光伏企业整体极低的估值,而晶科作为全世界组件的龙头是被超级低估的。这里的低估我从光伏行业横向来看:

如果我们横向对比欧美市场的光伏企业,我们看到收入最高的晶科能源的市值仅为第一太阳能的五分之一,为美国太阳能的一半。这点就凸显出,虽然光伏行业已经由欧美向中国转移,但欧美投资者仍然认为光伏行业的龙头是欧美企业的现状。

就算欧美投资人认为第一太阳能做的是薄膜太阳能,与其他太阳能企业不太一样,但美国太阳能的市值是晶科能源的一倍,这实在是难以解释,无论从收入,利润,市场占有率还是成长性来看。在我看来,晶科能源的市值应该是远大于美国太阳能的。

如果畅想未来,乐观地看,按照晶科的双倍增计划,晶科能源的收入在2020年有希望超过400亿人民币,到时候,光伏产业的集中度也会提到CR5为50%以上,如果晶科的净利润为7%,即年利润在28亿,按照15倍PE,其估值在420亿,距离现在的40亿估值正好10倍。

短期来看,晶科能源的市值超过美国太阳能的市值也应是正常的,即距离现在为一倍空间。

严重申明:本人持有JKS的多头持仓。

@今日话题 @江涛 @疯投哥 @国老 @洞察秋豪 @乐乐呵呵奶爸 @徐佳杰Pierre @陈达美股投资 @最后遇到你 @林奇法则 @狮峰紫玉 @唐朝 @杯酒人生 @饕餮海 @秃鹫投资 @蛋卷基金@投资人生 @治雨