以上数据来自2012年报,只收录了东方园林上市至2011上半年度签的大单,到现在执行的应该也七七八八了吧,之后签的单履行情况咋样咱现在也无法判断。

看到了吧,8个大单,只有第一的收入大于签单的金额,其他的压根没履行到那么多钱,都是合同金额的零头,还有2个停工的,1个连工都没有开。就这些履行的收钱还收不了全款。

先施工后追债,东方园林的现金流难看得很!

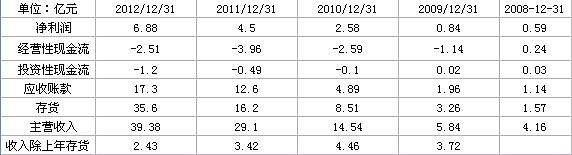

钱主要都堆到存货上了,如果说施工一年的存货下年能变成收入,那以收入除以上年存货衡量周转速度,可以看到也是变得越来越慢!

这不缺钱了,短期有息负债飚到13亿了,然后又宣布了16亿元的增发。

东方园林本质在我看来和其他工程施工没啥区别,而那些建筑、工程施工给多少估值?东方园林最多因为增长空间大多给一点,而市场都给到7、8倍市净率了,种个树而已,有比搞摩天大楼、桥梁隧道难吗?