易事特是一家拥有IDC数据处理中心、光伏发电、逆变器、智慧能源、充电桩、智能车库等等业务概念的科技型上市公司。公司主要的业务有:

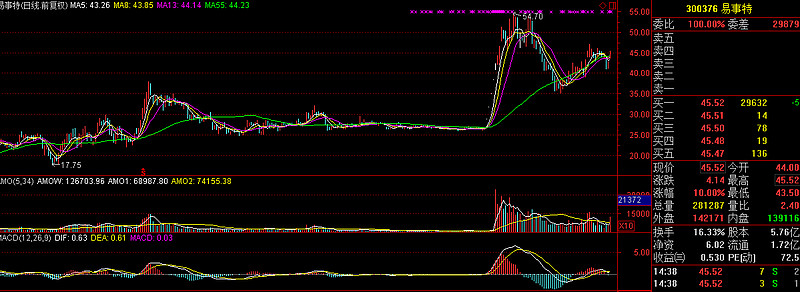

去年,我通过年报的阅读对易事特进行为风险的分析,当时股份约55元的水平,此后通过了10转增10的分配方案,股价一直维持在26元附近的水平,直到2016年11月末,公司再次祭出了10转增30的方案后,股价开始飞起,到今天封住涨停,价格为45.52元,相当于去年的91元水平。

如果说,中国A股市场不缺乏题材股,那易事特就是其中之一。

今天,我依然要对易事特的风险作出提示:

一、经营业绩明升实降

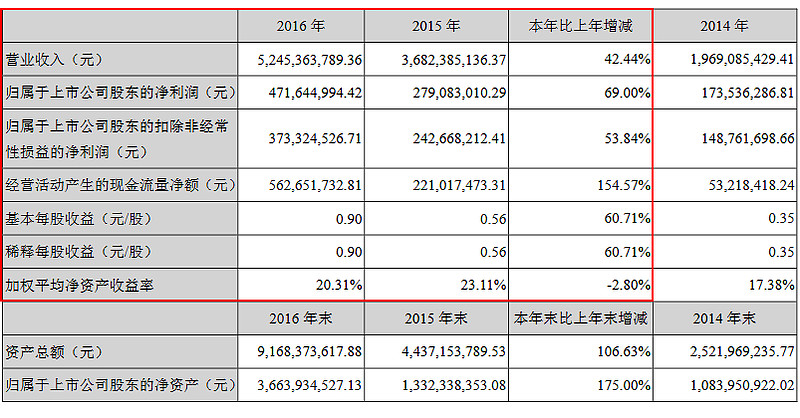

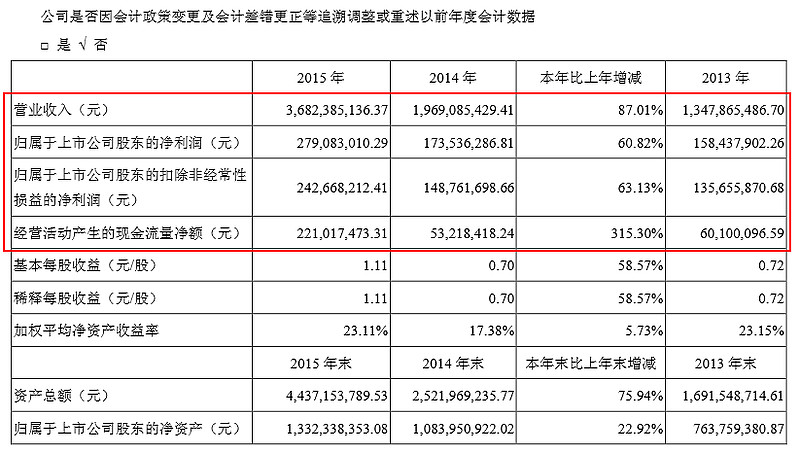

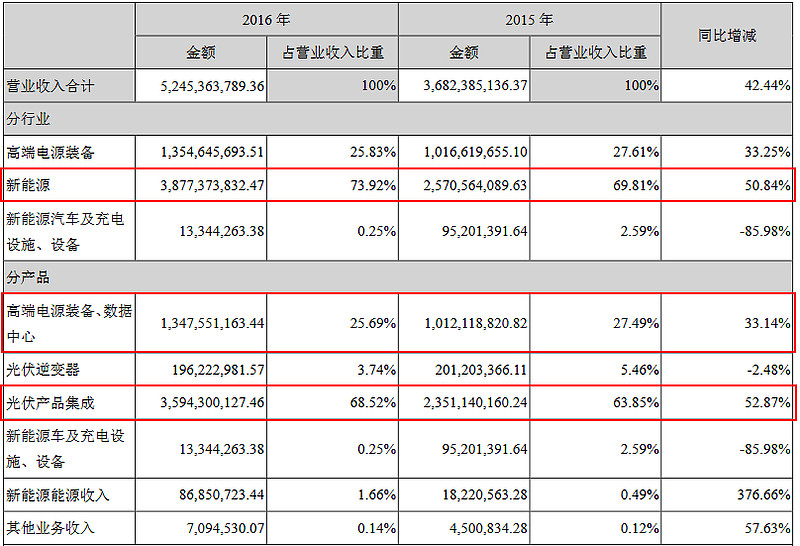

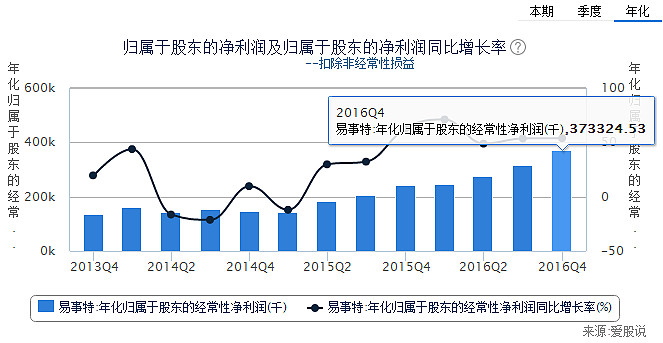

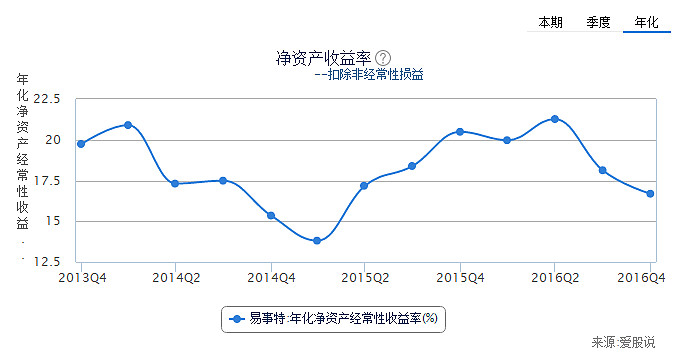

2016年,易事特营业收入完成52.45亿,同比增长42.44%,归属于股东的净利润与扣非后归属股东的净利润分别实现4.72亿与3.73亿,同比分别增长69%与53.84%;全年实现经营现金流5.63亿,同比增长154%。但是,我们可以看到,公司的每股收益与去年相比(去年见下表),却从每股1.11降至今年的0.9元(去年由于转股原因在今年的表中减半了),净资产收益率去去年的23.11%下降至今年的20.31%,下降达到2.8个百分点。

所以,我们虽然从绝对数上读出了增长,但从最能体现公司盈利水平的相对数据上来看,公司却是处于下降通道中。并且,这数据还包括了近1亿的税后非经常性损益。

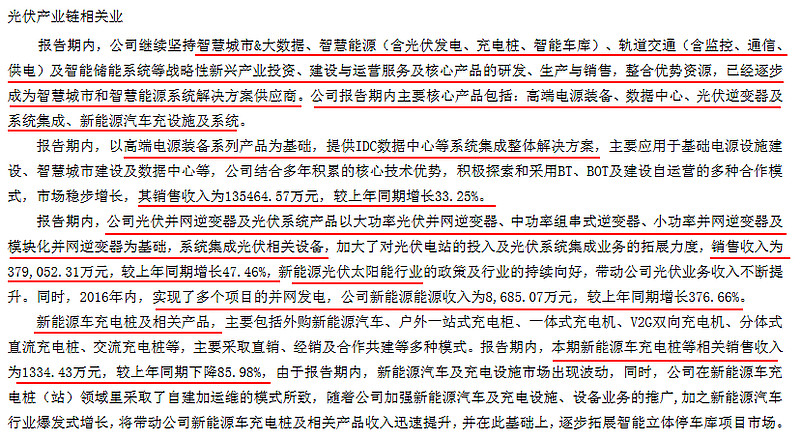

二、业务繁多复杂的风险

巴菲特说他比较喜欢业务比较简单的公司,而易事特恰恰相反,从智慧城市、智慧电源、大数据、光伏发电、光伏逆变器、轨道交通、智能车库、充电桩等等业务,无所不涉及,看上去就让人眼花缭乱。而公司最赚钱的业务,依然是光伏业务,甚至还不是光伏逆变器(竞争力不够)。

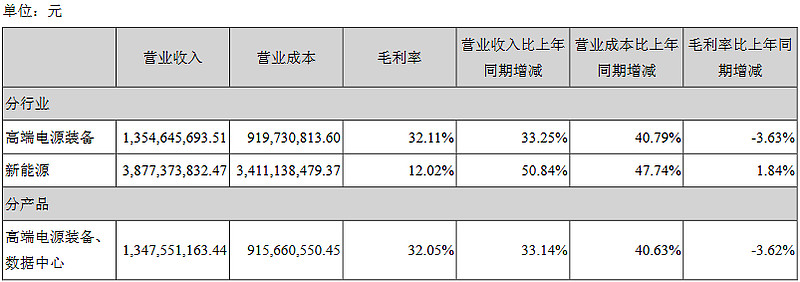

各项业务的营收增长及毛利率如下:

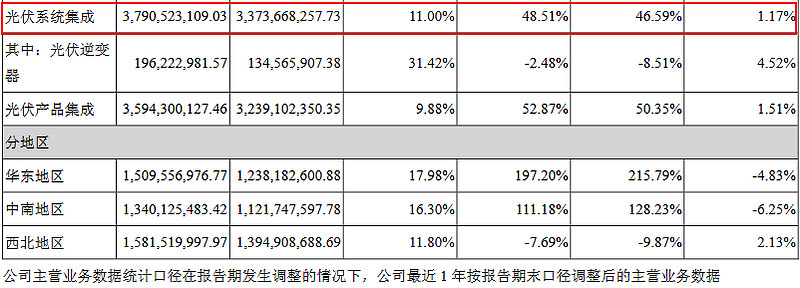

我们从上表中可以看到,从行业来看,高端电源装备增长33.25%,毛利率32.11%,同比下降3.63个百分点;而主要的收入来源光伏系统集成收入增长48.51%,但毛利率仅仅达到11%,比去年微增1.17个百分点。由此,我想完全可以估计,公司主要的利润来源还是高端电源装备,光伏系统集成业务有可能并未给公司带来多少盈利。

接下来,我从财务及估值的角度对其风险作出进一步陈述:

三、高送转暗藏大股东减持的风险

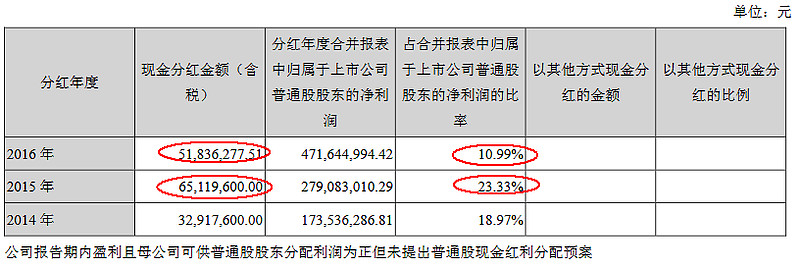

我们知道,公司宣布了2016年的分红方案:

而2015年的分红方案是这样的:

我们看到,公司极力在通过转赠方案,不断增加股本,摊薄股份,但现金分红,却不见增长。

一家越来越赚钱的公司,何至于向股东派息越来越吝啬呢?

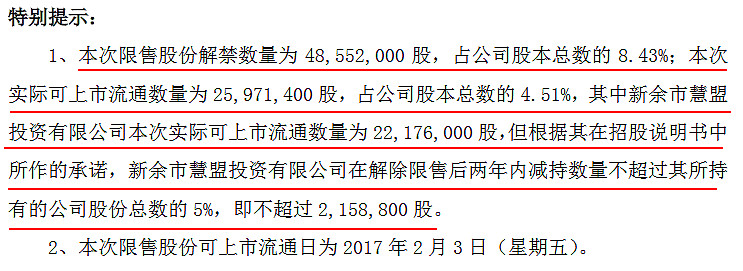

我注意到,公司最大的股东扬州东方与新余市慧盟投资共抵押了2.231亿股股份,原因当然是缺钱,而分红的现金所得,恐怕还不够这抵押借款所需要支出的利息。因此,长期来看,大股东存在减持的压力与必然性。

而从大股东持股限售情况来看,到了2017年,大股中所持的股份将陆续解禁,分别在2017年1月与7月,前两大股东的限售股到期解禁。

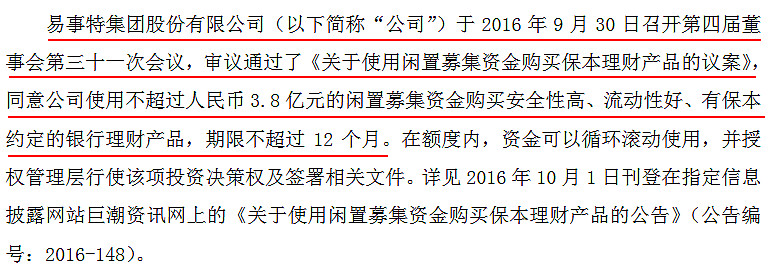

四、公司低派息却有闲钱理财

依公司2016年的分红派息公告,公司按每股0.09元向股东派息,合计应派发现金5184万元,不过,公司董事会却于2016年12月发布了投资理财的一份董事会决议,公告公司将用3.8亿元资金用于购买投资理财产品。  不知是否是公司的募集资金,若然不是,为什么公司更愿意购买理财产品而不是派息给股东们呢? 其中的用意,中小股东自行去猜测吧。

不知是否是公司的募集资金,若然不是,为什么公司更愿意购买理财产品而不是派息给股东们呢? 其中的用意,中小股东自行去猜测吧。

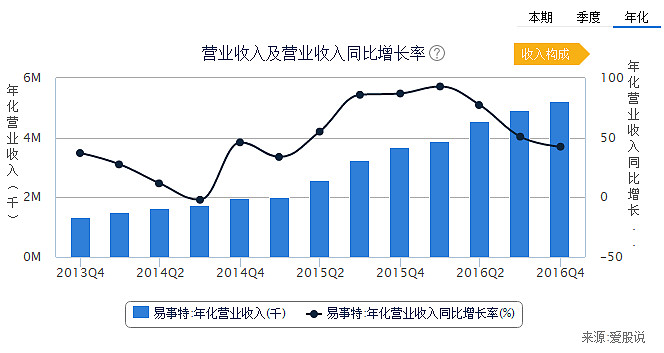

五、营业收入及利润增长率持续放缓的风险

虽然公司仍然处于高增长状态,但从历史数据来看,公司营业收入与息税前收益及归属股东的扣晨非净利润同比均较去年放缓。

公司营业收入与归属于股东的扣非净利润的持续放缓,必将带来增发后的公司带来净资产收益率的下降,进而显示公司股东资金运用效率下降,从而影响到股票的合理价格下降。在这种情况之下,股价越高,则股价内含的风险就越大。

由此,更会形成大股东减持的冲动,从而将风险转嫁于大多数的中小股东头上。

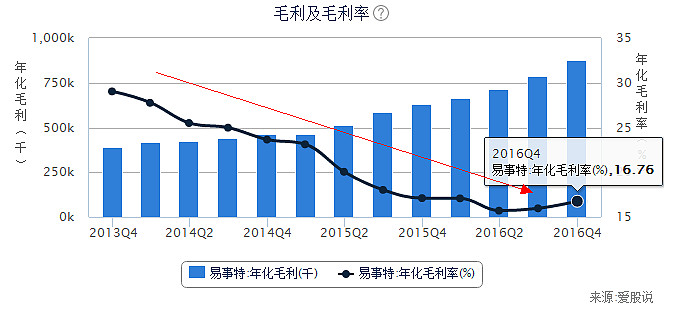

五、毛利率的下降预示市场竞争加剧的风险

自2013年以来,公司毛利率持续下滑,低点出现在2016年二季度末,目前略有反弹。持续的毛利率下降,对公司盈利能力的杀伤力很大,然光伏系统集成或逆变器产品,众多厂家包括汇川技术都在争这一块蛋糕,因此,逼到大多数的光伏系统集成厂家最后自己去拿路条建光伏电站,我想,易事特就是其中之一。

但由于光伏行业的高补贴难以长期持续,而发电成本高居不下,发电利用小时普遍不高,光伏能量转换效率不高且不稳定的情况下,电网对于光伏等新能源并非很热衷,所以,光伏企业前两年出现普遍效益不佳,甚至债务违约,倒闭清算的也有。

因此,对于易事特的光伏业务,何去何从,还没到下定论的时候。

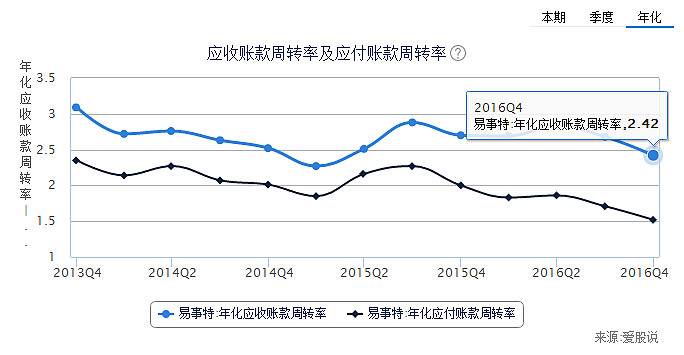

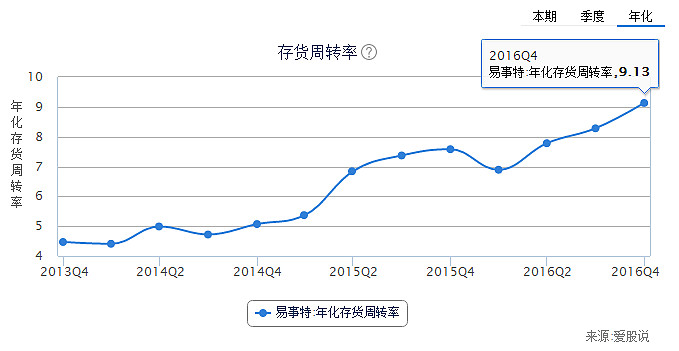

六、应收账款周转率持续低迷的风险

易事特的应收账款周转率近两个季度以来,持续下降至2.42次,意味着公司的账期从中报时的127天上升到年末的148天,显示被客户占用的资金越来越大,而同期公司存货的周转率出现了明显上升,两相数据更加印证了公司目前回款出现了较大的难度。截止2016年底,公司应收账款超过30亿。

根据会计政策的要求,每一年公司会对应收账款按照政策,会按应收款账期的长短计提不同比例坏账准备,以防坏账的产生,因此,在这种状态之下,前端客户的账款回收时间加长,后端库库周转率上升,必然带来对供应商采购量的加大,及时支付采购款的问题也会提上来。长期下去,必然带来公司资金链的紧张。

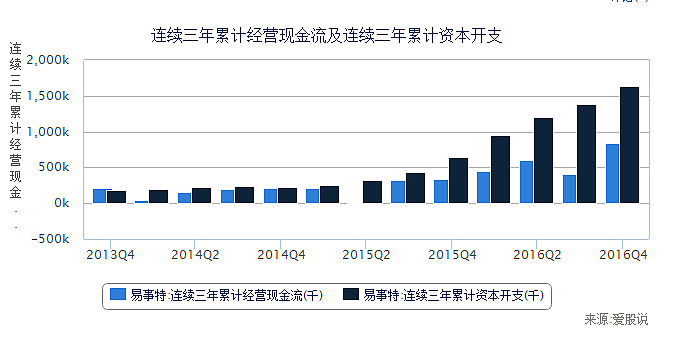

七、资本开支连续放大并超过经营现金流带来债务违约的风险

根据易事特连续三年累计的经营现金流与资本开支的比较,我发现,易事特资本开支持续超过公司经营所获得的经营现金流,即公司在巨大的资本开支之下,失血严重,必然要通过向外部融资以满足期对资本开支的需求。

联想到公司业务从光伏器件延伸到下游光伏电站这一些资本消耗型的行业,会导致公司现金大量流失,不仅公司应收账款回款周期拉长,同时,建光伏电站的大量资本开支也进一步位紧崩公司的资金链,容易出现债务违约的风险。

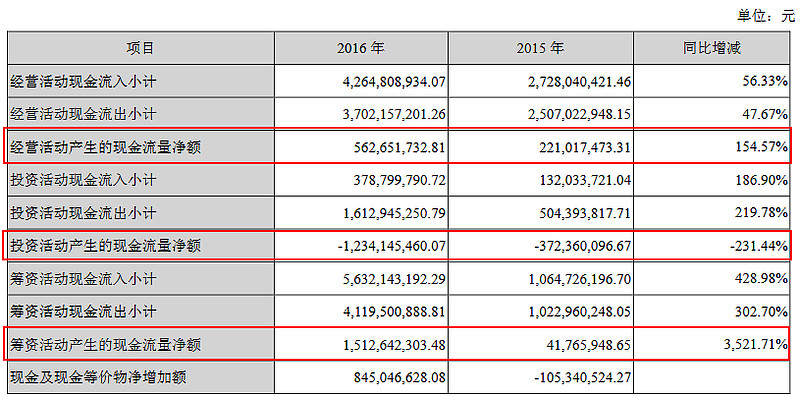

我们可以看一下公司简易的现金流量表:

2016年,公司经营产生的现金净流入5.6亿,投资净支出12.34亿,因此,最后需要通过筹资方式引入15.13亿,尽管公司全年净增了8.45亿现金,不过,我们从中可以看出,这增加的部分资金仅是筹资流入的资金的一半左右。

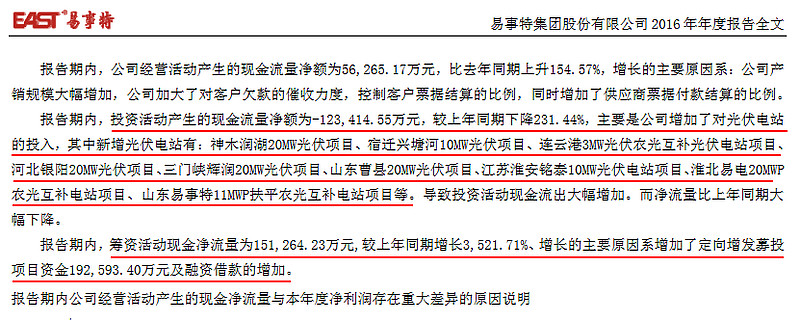

对此,公司给出的说明如下:

八、最后,高估值的风险

今天,易事特以涨停收盘,收盘价为45.52元,根据爱股说的价值线,仅为21.87元,现价较价值线高出一倍以上。

我们假设以银行2%的贷款利率来买入公司股票,并持有一年,获得的投资收益是否可以抵得上支付银行的利息呢?答案显然是否定的,如果真这样做,这个利息的钱还得从卖出股票中去获得,那就是说,易事特目前也仅只有交易的价值,并不具备投资持有的价值。

既然如此,那么,最后留下的一个问题是,假如你买入的易事特股票准备卖给谁呢?如果你总以为有比你还傻的人,总觉得你不会是最后一棒,那么谁又是最后一棒呢?

图形数据来自爱股说(www.igushuo.com)一个财报可视化的网站。

一个最具价值的投资者交流圈,行业与个股深度分析与探讨,帮你找到属于自己的价值投资方法。由于人数满100人,大家可先加我们工作人员微信(微信号:igushuofuwu)备注“雪球”即可进入。