承德露露公司以生产露露系列天然饮料为主业,跨地区、跨行业和跨国多元化经营的现代企业集团,是中国最大10家饮料企业之一。公司主营业务是饮料的生产和销售。公司主要成品为杏仁露和核桃露,其中杏仁露收入占比达到了90%。在整个国内市场,杏仁露产品的市场占有率也约有90%。在行业内是绝对的龙头。

目前公司有2大看点:

1、公司管理层换届,新的管理层有望对公司的发展产生积极影响。新任总经理鲁永明来自万向董事局主席鲁冠球家族成员,其特殊的身份,有利于提高与大股东的沟通效率,为露露的发展争取到更多资源。此外,鲁永明总经理有过北京德农种业公司总经理管理经验,其自身的业务能力也很强。玉米种子行业目前面临着玉米种植面积下调,玉米价格走低,影响玉米种子需求量的压力。北京德农2013 年亏损3026 万元,2014年鲁永明当任总经理后,从外部营销和内部管理着手,当年减少亏损至906万元。2015 年,实现扭亏为盈利,当年实现盈利1042 万元,2016 年中报实现了盈利2894 万元,盈利快速增长。因此,新的管理层有望给公司做出积极的变革,公司未来发展可期。

2、公司推出的新品,露露甄选系列和小露露已经在市面销售,目前新品在线上电商平台销售。未来随着公司电商平台的发展以及产品结构的升级有望带来销量的增长。对公司未来收入的增长起到积极的作用。

从财务数据的角度进行分析

盈利能力

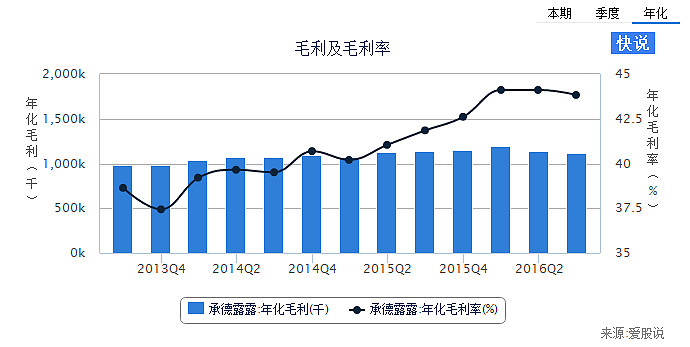

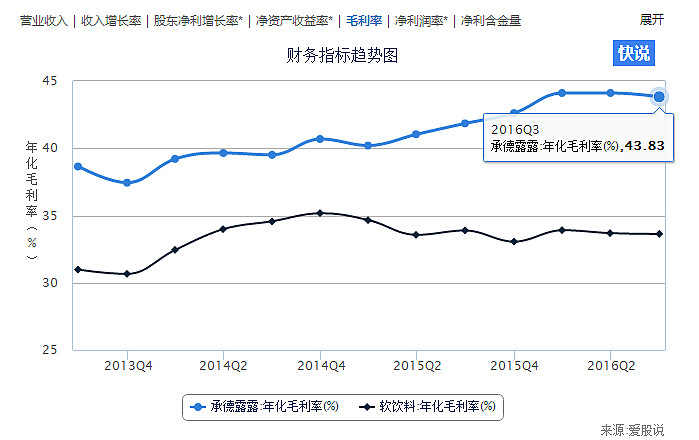

图中可以看到虽然从今年1季度开始公司毛利有下降的趋势,但总体保持在较稳定的水平,毛利率也保持稳步增长的态势。

上图也可以看出,公司40%以上的毛利率也是高于整个行业的整体毛利率水平。这可能是由于产品结构导致的。公司的主要产品杏仁露在售价上可能高于市场一些其他的主流饮品。

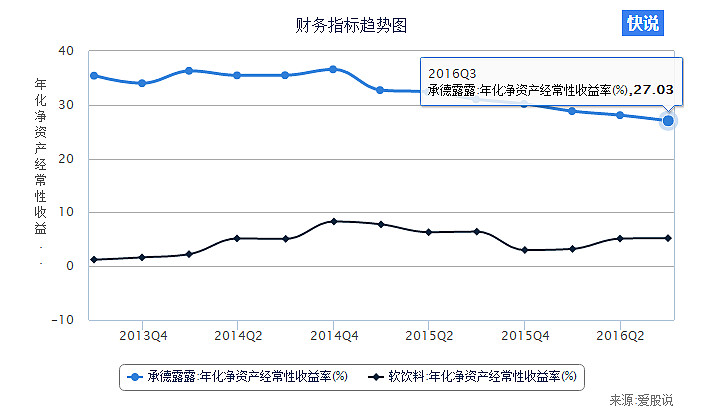

净资产收益率从14年4季度开始一直处于下降的趋势,但是可以看到今年3季度27.03%的净资产收益率还是处于很高的水准,并且远远高于整体行业的水平。

因此,公司的盈利能力还是很强的,而且,随着产品结构的优化,公司的盈利能力有望得到进一步的强化。

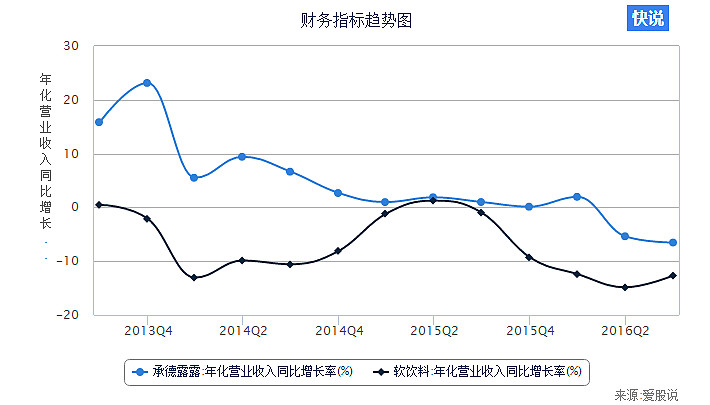

成长能力

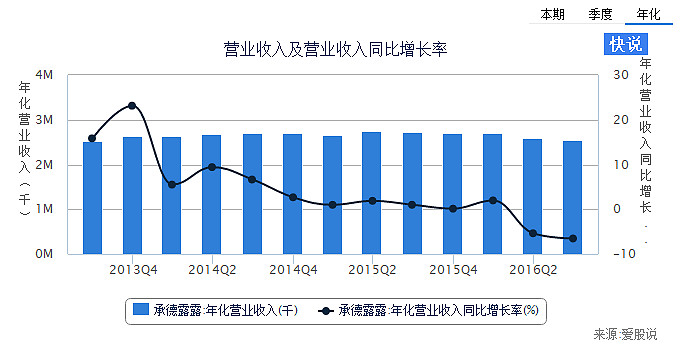

从营业收入和营业收入同比增长率来看,公司的营业收入总体比较稳定,今年以来营业收入有小幅的下降。营业收入同比增长率整体趋势下降,今年以来甚至处于负增长的状态。

但是,从整体行业的状况来看承德露露的收入增长又是好于整体行业的。值得注意的是,行业从几年2季度增长率见底之后已经有回升的趋势,这一点承德露露是下降趋缓,并没有回升的态势。

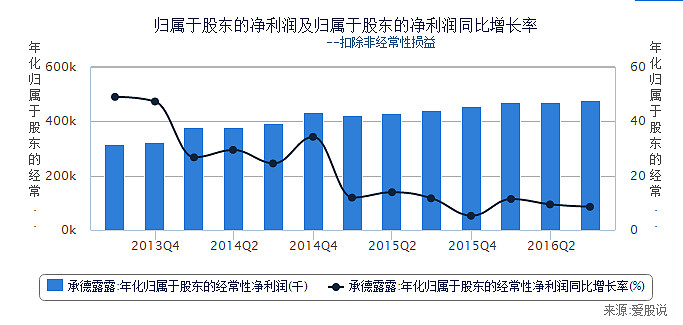

归属于股东的净利润总体呈增长趋势,归属于股东净利润同比增长率进2年来处于比较稳定的水平。从指标上看,归属于股东净利润的同比增长率数值并不高。

以上数据说明,公司目前并不具备高成长性。但是,总体上公司的成长处于比较稳定的状态。

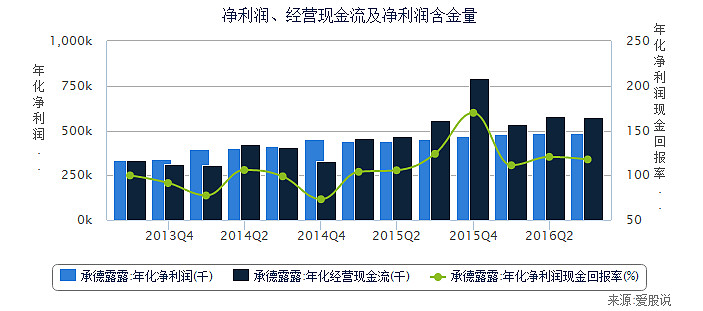

盈利质量

从图中可以看出,公司的经营现金流超过了净利润,净利润含金量指标超过了100%。从这点看,公司的盈利质量还是很高的。

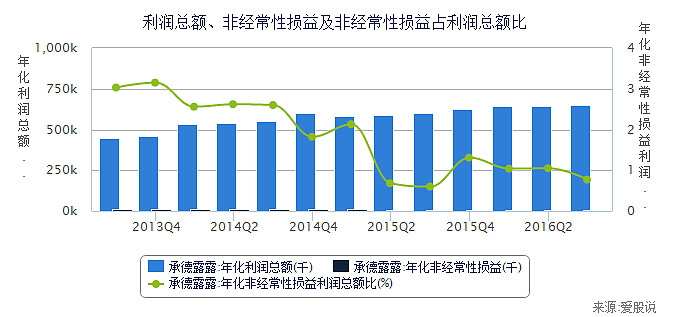

公司非经常性损益占利润总额比不到1%。说明公司的利润几乎全部来自于公司的经营活动。

所以,从以上数据来看,公司的盈利质量非常优秀。

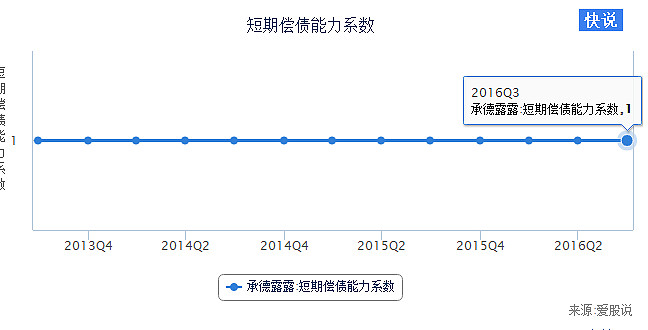

偿债能力

承德露露的短期偿债能力系数从2013年至今一直处于最高水平1。因此,可以看出公司的短期偿债能力是没有问题的。

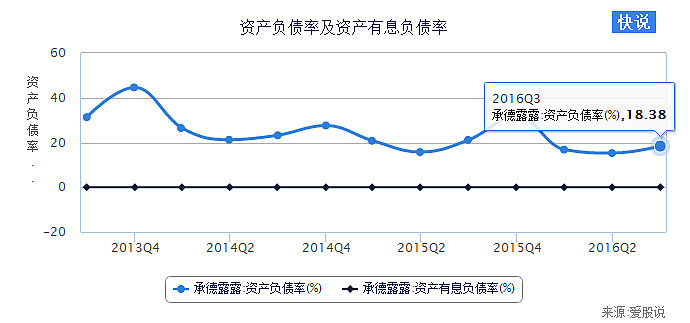

再来看公司的资产负债率,从图中可以看出,公司的资产负债率为18.38%。这是一个非常低的水准,而且近几年这一数值都没有超过50%。而且公司的有息负债率一直为0。这也从侧面反应了公司的现金流充裕。但是,我们也要注意到,公司如此低的负债水平与一直处于0的有息负债水平是不是也说明了公司在扩大生产这方面过于保守?新的管理层或许在这方面会有所作为。不管怎样,从偿债能力的角度来看,公司的偿债能力是没有问题的。

运营能力

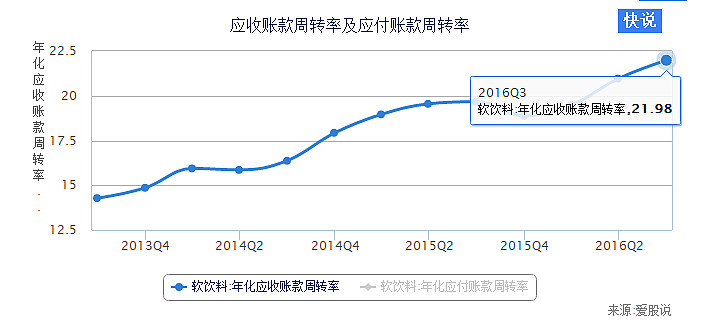

我们先来看一下整体饮料行业的应收账款周转率。

图中可以看出,整体行业的应收账款周转率有明显的上升趋势。

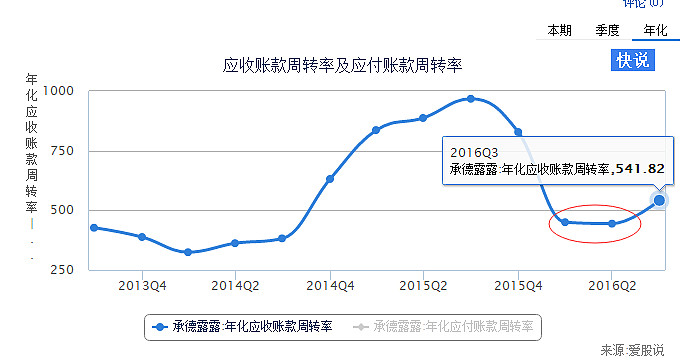

承德露露的应收账款周转率在去年下半年下滑后,在今年有回升的迹象。但是我们对比一下数值就可以看出,承德露露541.82的数值远远高于行业21.98的数值。这个指标在一定程度上反应了公司优秀的管理水平。

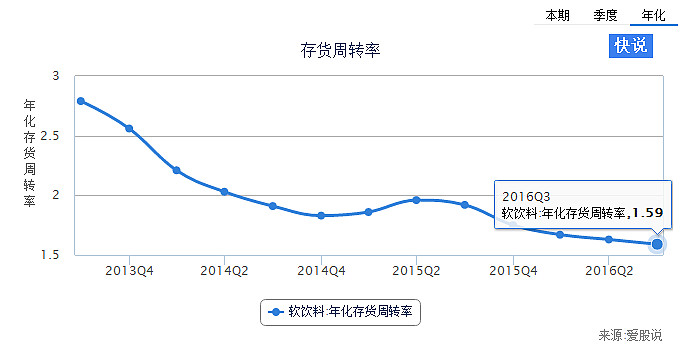

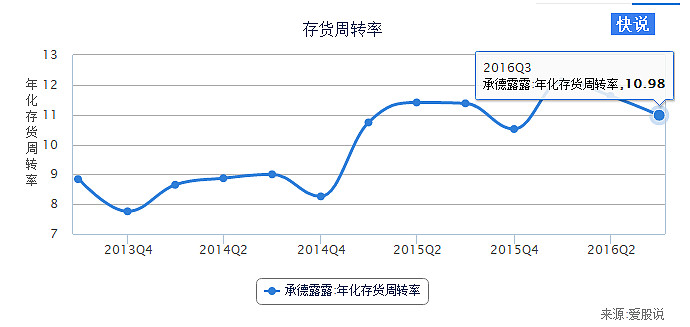

接下来,我们在看看存货周转率。

上图看出整体行业的存货周转率处于下降趋势。这说明整体行业存货占资金的比重越来越大。

承德露露的存货周转率今年有下滑的趋势,但是总体上近几年是处于上升趋势。而且10.98的数值也是远远高于行业1.59的平均数值。这说明公司近几年存货周转速度在加快,存货占总资产比重小。

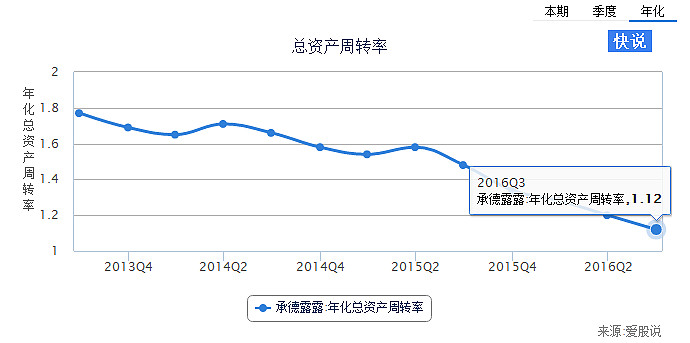

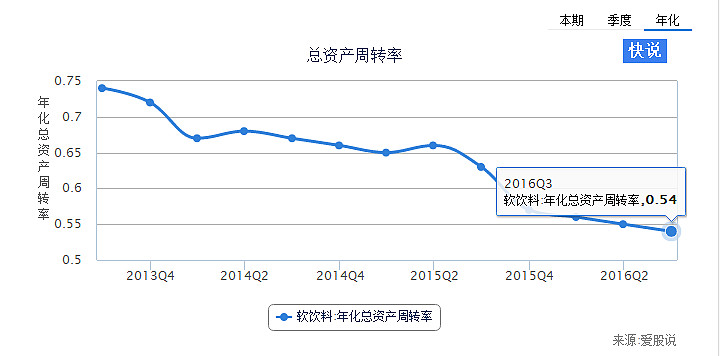

再来看公司的总资产周转率,很明显处于下降的趋势。表明公司的效率在下降。

行业整体的总资产周转率也在下降,虽然承德露露1.12的数值要高于0.54.但是,下降的趋势并没有出现拐点的迹象。从另一个角度来看,公司在效率上还有提升的空间。

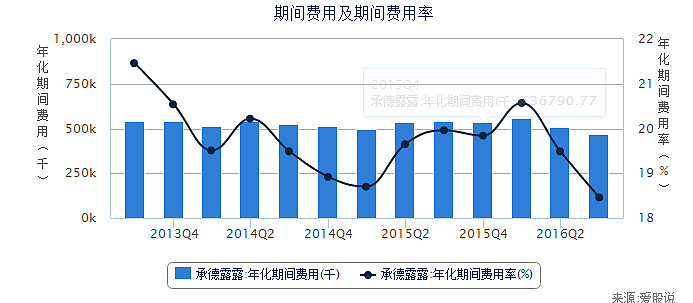

管控能力

图中可以看出,公司的期间费用是下降的,和去年同期比较也有明显的下降。期间费用增长率也有明显的下降,和去年同期比较也是低于去年同期的。这表明公司的管控能力还是比较强的。

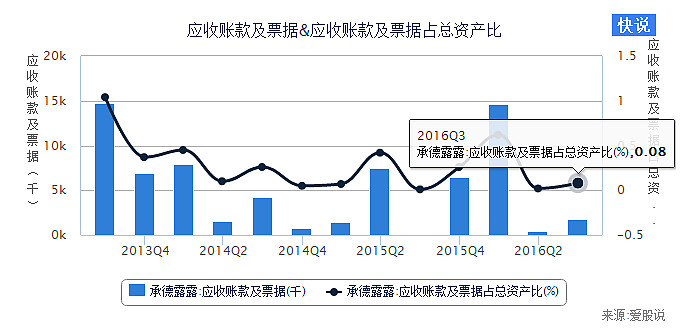

应收账款及票据占总资产比是0.08%,几乎可以忽略。

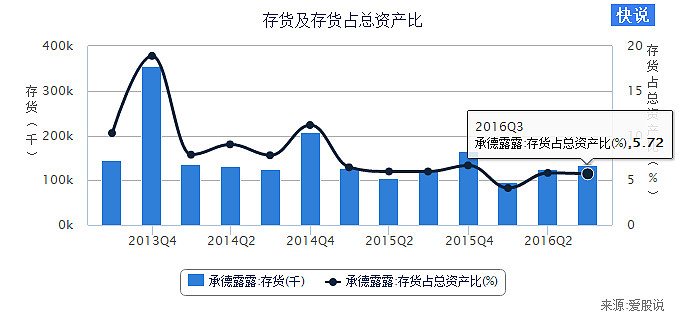

存货占总资产比5.72%,这个比值也很低。

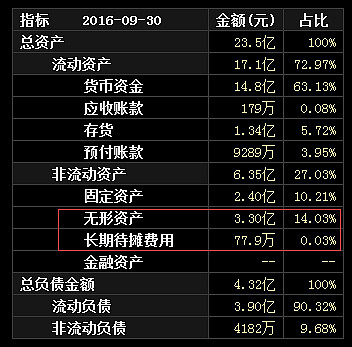

非有形资产占比为14.18%。非有形资产包括无形资产、开发支出、商誉及长期待摊费用等一些属于企业,已经发生了支出,但不能明确确定是否可以用来偿还企业债务的资产。这里我们要了解到14.18%的占比究竟包括了哪些内容。

这里我们可以看到,公司非有形资产其中绝大多数是无形资产,长期待摊费用只有77.9万。所以,从这个指标来看,公司也是健康的。

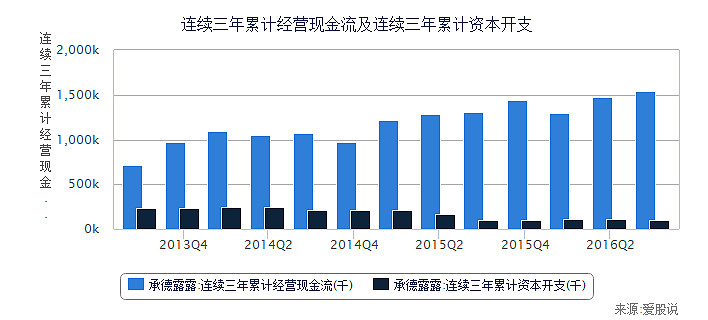

公司连续三年的经营现金流远远高于累积资本开支。资本开支并不会造成经营现金流趋紧。

因此,从以上指标来看,公司的管控能力是非常强的。

最后,好的公司还要有好的价格,再优秀的公司如果估值过高都是不适合投资的。从爱股说的价值来看,公司目前的股价低于价值线,有一定的安全边际。

综上所述,承德露露从财务分析的六大能力来看是一个不错的价值投资标的。但是,公司在扩大生产上比较保守,成长性并不是十分优秀。并且,公司新管理层进入后对公司能不能进行有效的变革也需要时间来验证。

图形数据来自爱股说(网页链接)一个财报可视化的网站。

一个最具价值的投资者交流圈,行业与个股深度分析与探讨,帮你找到属于自己的价值投资方法。由于人数满100人,大家可先加我们工作人员微信(微信号:yybbl3)备注“雪球”即可进入

$承德露露(SZ000848)$ $上证指数(SH000001)$ $维维股份(SH600300)$