这两天,有关商誉及其减值的会计处理,在企业会计准则委员会获得一些咨询反馈意见,要求商誉按照一定的年限摊销而非减值测试的方式,被刷屏了。大部分的委员认为,商誉摊销能更好地实现将商誉账面价值减记至零的目标,因为商誉的摊销过程能更恰当反映商誉的消耗过程,有利于投资者理解。

不过,2006年以前,我国对商誉采用的会计处理方式正是摊销方式,这是不是意味着当时的准则改变是错了?

我感觉企业的财报,真象一个面团,管理者想怎么捏就怎么拈捏,如此,财报数据最终所反映出来的企业资产与股东权益,又如何能客观吗?

什么是商誉?

商誉,英文称为Goodwill,字面可以理解为对未来的美好愿望。不过,对于一般的投资者,甚至对于一个普通的会计人员,商誉都应该是比较陌生的一个概念,因为,商誉既不会出现在企业会计的账簿中,也不会出现在企业的个别报表里,它只是一个因合并报表而产生的资产项目。

那商誉是怎么产生的呢?

商誉的产生,是由于企业之间发生并购业务,购买方所支付的代价超过或低于被购买方可辨认的净资产所形成的正溢价或负溢价。打个比方说,被购买的公司账面净值是100万,你花了120万买的,那么,这20万,在合并报表时,就会出现在商誉中。所以,你可以理解为,商誉就是买公司的时候买贵了或便宜了多少钱的意思。

这个购买公司产生的商誉,平时会计人员是不记账的,他们只将收购的支出全部记在长期股权投资科目下面,花了多少钱出去,就记多少钱的账,他们的工作也不关商誉的事。但是,通常在季末或中报、年报时,在公司公布财报时,就需要将被收购的公司合并进收购公司(通常称为“母公司”)的财务报表,此时,多花或者少花出去的这部分钱,就会被列入到商誉。所以,一般人是不太了解的,而不做合并财务报表的会计人员也并不一定很清楚。

购买公司有溢价,当然也有折价,举例如下:

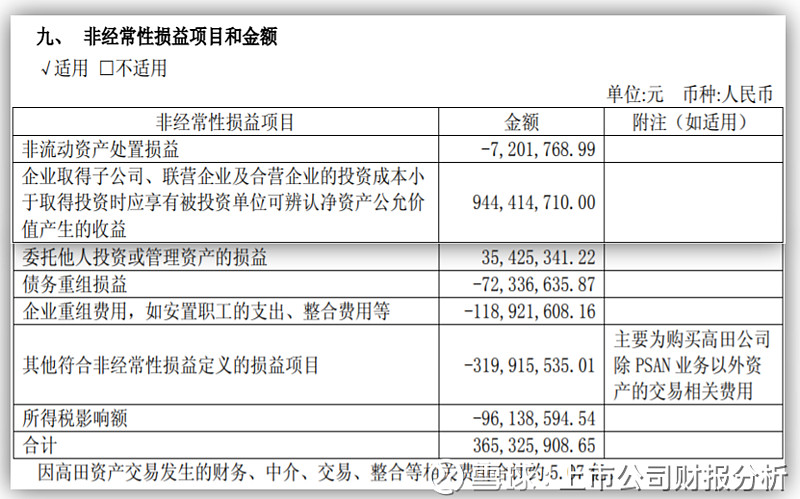

均胜电子2018年半年度报告披露,在收购日本高田有关汽车零部件的资产时,直接发生的收购价款低于被收购单位可辩论净资产,从而形成了负商誉9.44亿,均胜电子就一次性处理在当年的账务中,对2018年上半年度净利润带来了正面影响。

SHAPE \* MERGEFORMAT

不过,在一般情况下,我们所谈的商誉都是正商誉,不是如上面均胜电子的这种情形。以下我们所说的商誉,均指正商誉。

商誉该如何处理呢?

正如前面跟大家说的,专家咨询委员会提出的这个商誉,既然是已经花出去的钱,那不应该总是留在资产负债表上,当成资产,而是费用,毕竟,公司清盘的时候,这部分商誉是换不回钱的,没人买单的。但是商誉跟一般的费用又不相同,他不是消费支出,也不是购买了为了卖出去的存货,而是为了未来获得更多的利润而发生的支出,所以跟当前购买时购买方的利润表没有关系,当发生支出的时候,它就被安排列在了企业的长期资产项下。那么,这部分资产应该怎么认定呢?这就跟被收购的企业有莫大的关系了。

对于商誉,我认为对其账面合理性的判断,是在于这部分记录在案的商誉,未来能不能收回现金,或者说,当把收购的这家公司卖出去的时候,能不能收到被收购公司账面价值再加上不低于对应的商誉的现金回来。如果收不回相应的现金,那么商誉就是被高估的。

如果被购买的公司随着时间的推移,没过两年就黄了,那么,买公司所花的钱也就打水漂了,因此,对应的商誉就应该随着被买的公司一起记入到投资损失中,计入利润表中,甚至正商誉的部分还要根据情况提前作为损失处理,因为购买没有实现相应的预期。

但是,过了几年,如果购买的公司也还能赚钱,但赚的钱没有购买的时候预期那么多,那么此时,你肯定知道当时买的时候出价过高了,那么,这过高的部分,就需要按照被购公司实际能完成的盈利来测试一下,买价超过了合理价格多少,超过的部分就进入当期的利润表抵减当年的利润,这就是减值测试。

而目前咨询委员会的委员们提出来的,要对商誉进行摊销处理,则是无论被收购的公司做得怎么样,都按一定的年限强制摊销,最后商誉在摊销完毕后余额为0。

商誉的减值测试与摊销处理的差异

那么,对商誉的两种处理方式,区别在哪里呢?

在减值测试的处理方式下,对于商誉的处理,每一项都需要与被收购公司的估值有无发生变化进行比对,当发现被收购公司估值发生下降时,那么,就会根据下降的程度,对计入商誉的价值进行调整,以确认记录在商誉中的价值是恰当的、公允的,但调整的结果就会影响当期的利润。如果公司的估值未发生变化或者估值更高了,则商誉不作任何调整,即不会对当期的利润表产生影响。

而在摊销处理方式下,无论被收购的公司价值是否发生变化,购买时超过公司账面价值的部分,一律按即定的年限或某一种标准,在未来进行摊销,直到把商誉摊销至0为止。

从这两种处理方式下,我们可以看出,前一种减值测试法,有可能当期会产生巨大的商誉减值,也有可能不会发生减值;而采用摊销处理的方式下,则一定会对后期的利润表产生影响。

其实,两种方式的处理都是无可厚非的,各有各的理由。前一种减值测试处理方式,对于会计师的要求比较高,灵活性也相对大。因为被收购公司一般没有公允价值(除非被收购企业也是上市公司),如何确认被收购公司在每一个会计报告截止期的价值就是一件相当有难度的事,即需要懂会计知识,又需要懂投资知识,从而可能导致由于专业水平不足,对于减值测试发生重大的偏差,影响到最终财务报告的真实性。

而摊销处理方法虽然较为简单,但一样存在由于简单处理从而导致财务报告中商誉失实的可能性,从而影响到报告阅读者或投资人的判断。假如你十年前溢价买了阿里或者腾讯的股份,你觉得有必要在今天将你买入时的溢价摊销掉吗?或者说你今天卖掉阿里或腾讯的股份,收不回你当时买入时的溢价吗?

所以说,两种方式都不是万无一失的,都有可能存在专业处理方法上的缺陷。

商誉处理对于上市公司的影响

2018年,由于中国经济处于下行通道中,很多公司业绩出现了下滑,包括这些被收购的公司,业绩也不免处于下滑通道上,个别甚至大幅下降。那么问题来,当时用高溢价收购了这些公司的上市公司,今年底就面临着这些商誉的大幅度减值了,但如果此时改成摊销,对利润表的影响可能还要小一些。不过,在准则未改变的情形下,减值测试法依然要执行,可以得见,处于这样的状况下,上市公司今年的年报怕是会很难看了。

举例来说,如华谊兄弟(300027)和长城影视(002071)。

华谊兄弟2018年6月30日,公司半年度报告显示账面累计的商誉30.47亿,而长城影视也有高达13.5亿。华谊兄弟2018年前9个月的净利润3.28亿,同比下降45.38%,而长城影视2018年前9个月的净利润1.12亿,同比微增0.08%。

这样的业绩,如果今年的商誉按减值测试,假设处理掉10%,那么这两家企业就有可能濒临亏损的边缘。

而与此类似的影视类上市公司,还有光线传媒、唐德影视等等,相信在商誉的处理方面,上述公司今年的年报一定有一道难以迈过的坎。

当然,今年在商誉上要出的问题,将远远不止我提到的几家公司。2018年的年报,应该是不少公司会曝雷的年报,有可能会让你跌掉眼镜。这又是不少投资者用钱给自己上了生动的一课。

所以,有人说2019年应该是资本市场的分水岭,我很认同。