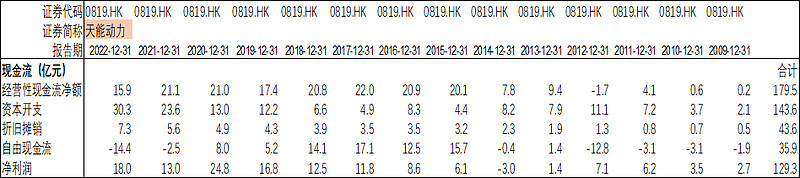

回顾2009年-2022年天能动力的资本开支情况,详见图表1。2019年-2022年,天能动力合计的净利润为129亿元,经营性现金流为179.5亿元,但自由现金流仅35.9亿元。自由现金流明显较低,是因为天能动力要不断投入资本开支,尤其是2019年以来,天能动力加大了资本开支力度。

由于要不断的进行资本开支,因此天能动力的商业模式并不好,很难享受高估值。

图表1:天能动力资本开支回顾

第一阶段:2011年-2014年

天能动力自2011年开始,资本开支大幅增加,主要投入的是铅酸电池产能。2011年当年达到7.2亿元,随后至2014年资本开支都一直维持在7亿-11亿元的较高水平,期间天能动力的经营性现金流一直在10亿元以下,自由现金流为负数。

第二阶段:2015-2018年

2015-2018年,天能动力的资本开支不大,略高于折旧摊销。前期大规模的资本开支已经获得回报,2015年-208年,铅酸动力电池的收入从165亿增长至287亿元,公司的经营性现金流保持在20亿元以上,自由现金流也很好。期间公司的净利润从2015年的6.1亿元上涨至2018年的12.5亿元,且ROE一直维持在20%以上。得益于高利润增速、良好的自由现金流和高ROE,2015年-2018年,天能动力的股价大幅上涨,从2015年底的1.8元涨到2018年最高14元。

第三阶段:2019年-2023年

2019年至今,天能动力启动新一轮的资本开支,且力度更大,这轮的资本开支主要是投向储能领域和回收板块,尤其是锂电储能开支最大。2019-2022年合计资本开支达到79亿元。2019至今,公司的经营性现金流并未好转,还是维持在20亿附近。由于资本开支的增加,自由现金流大幅下降,2021年和2022年自由现金流为负数。

第四阶段:2024年以后

公司已经意识到大规模的锂电投资是错误的,已经明确表示会放缓投资。明年资本开支会大幅减少,自由现金流会大幅好转。期待接下来股价的良好表现。