今年雪球嘉年华分两个会场,公司/机构会场和人气用户会场。上座率方面,没有爆满,显示目前股市的人气,不过演讲内容还是有不少干货的,总的来说,不虚此行!收益良多!提前走的,没参加抽茅台酒吧,季克良签名的,我没中,收获的是欢乐。两头跑着听,还好可以回看乐视视频,这一点比较赞!

作为一个对干货饥渴,对水货厌恶的人,我整理了对我而言,最有价值的信息,分享出来,大家讨论讨论,没准能再引出一些更有价值的信息。没提到的,不代表嘉宾演讲不够精彩。

印象最深的演讲嘉宾:广发基金的朱平,雪球人气用户 @秃鹫投资 ,@西峯 。

广发基金投资总监朱平:

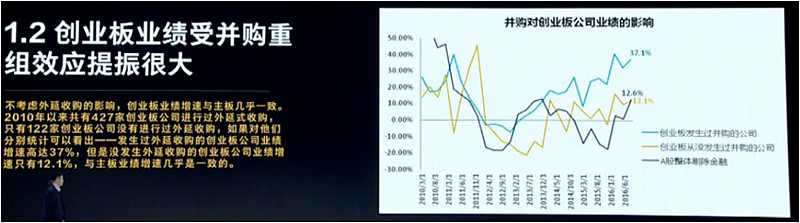

要点1:不考虑外延式并购对业绩的影响,创业板业绩增速与主板几乎一致。

2010年以来,有427家创业板公司进行过外延式的收购,只有122家创业板公司没有进行外延式收购,对他们进行分别统计:发生过外延式收购的创业板公司业绩增速高达37%,没有外延兼并业绩增速是12%,与主板业绩增速(12.6%)几乎一致。

中国股市有一个矛盾:A股估值比较高(相对港股),另一方面A股总市值占整个经济体的比重又是偏低的,中国还有大量的公司没有上市,由于A股长期的供不应求,这就让一些业绩不佳的A股公司可以不断重组,重组之后就可以乌鸡变凤凰。

观后感:股市有各种策略,价投们不能机械的认为,炒重组的,炒ST股的,就是投机和赌博。虽然我是巴菲特的铁杆粉丝,但客观评价,这也是一种理性投资。谁说上沟里出不了马克思主义,实事求是,再好的美帝理论也需要和中国的实际情况相结合。不过,我还是不打算参与,种好自己的一亩三分地足矣,人生还有很多别的事值得做。

要点2:经济增速放缓,汇率走弱,不代表股市会低迷,关键看转型升级是否成功。

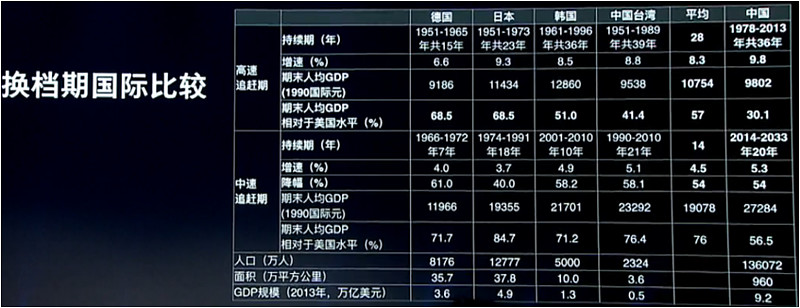

目前,世界上仅有20个国家成功跨越中等国家收入陷阱,即在人均收入超过6000美元之后,能否继续增长到20000美元。

德国、日本、韩国成为高收入国家之前,无一例外的,都经历三个不同的经济增速阶段,依次是:8-10%、4-5%、1-2%。经济增速下降从8-10%切换到4-5% 发生在人均10000美元前后,中国正在经历这一过程,因此中国经济增速在未来,如果可以保持在4-5%,反而是健康的,这是客观规律。

在这个阶段股市会有何种表现,看看那些已经成功的前辈们:

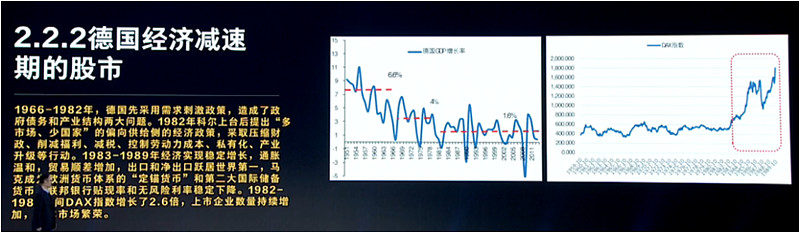

德国在第二个阶段,经济增速降到4%(降幅61%),股市涨了2.6倍,经济繁荣。为什么经济减速还能涨成这样?答案在企业效率的提升,虽然整体增速下降了,但上市企业的效率持续提升,高ROE是支撑股市长期上涨的动力。(不清楚的人自行百度下“杜邦分析法”就清楚了。)

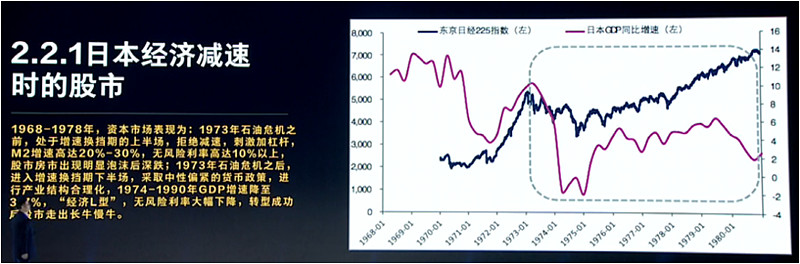

日本在第二个阶段:经济增速降至3.7%(降幅40%),股市涨了一倍,长牛慢牛。

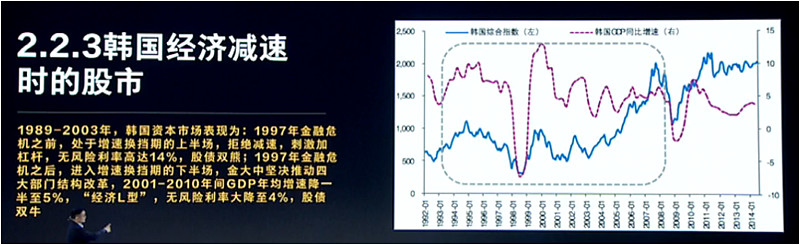

韩国:在第二个阶段,增速下降到4.9%(降幅58%),股债双牛。

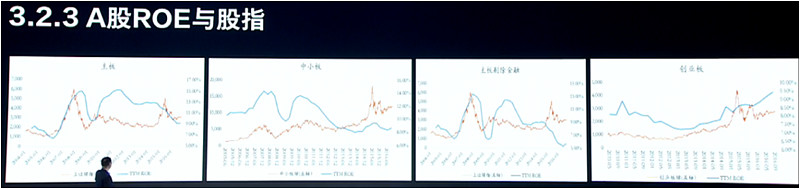

A股主板剔除金融的ROE是否见底?

观后感:中国处于第二的阶段(经济增速切换到4-5%)。德国,日本,韩国在此阶段增速都有50%+的降幅,社会无风险利率超过10%(别自己吓自己,有先例的!),经济表现是有波动,股市震荡,确认转型可实现,再开始牛市。转型的确非常困难,但别忘了,中国就善于集中力量办大事,这是制度上优势!过去30多年的现实成就就是答案。如果中国成功实现这一转型,那么最有价值的企业就是各行业的龙头企业,他们最擅长在中低速增长的环境下,通过提高效率和财务杠杆实现高ROE,而这是股价长期上涨的唯一来源。现在中国人很少还热衷买日本电视,空调,诺基亚手机,甚至三星手机都逐渐取代,长城和广汽自主品牌SUV卖的咋这么火,这就是实证。只要企业家还在挖空心去创新,更好的服务客户。经济就会不断前进,但中间的路径是无法预测的。

成天在网上喊中国要奔溃的人,还是要理性些!

大宗商品投资策略及分析框架

投资大宗商品的确定性机会来自:当某种产品的价格跌到行业平均成本以下,行业内成本最低的生产商都开始亏损的时候:

例如:

Ø 2015年四季度,铁矿石价格跌到300美元,巴西淡水河谷开始亏损时;

Ø 今年油价跌到30美元以内,世界上80%的石油公司开始亏损的时候;

Ø 今年上半年原奶的价格跌破3元的时候,新西兰80%的牧场都开始亏损的时候;

在这样的时点买入,价格往下的空间很小,是最佳的买入时点。

买入相应的龙头公司的信心和逻辑在于:大宗商品是实实在在的产品,是每天都在消耗的物资,大宗商品的成本比较刚性,每一种产品成本下降的空间不大,企业很难靠降低成本延长存活时间,长期看严格遵循供求规律,大宗商品价格跌了,供给会减少,需求会增加。一旦供给端发生明显收缩,将迎来逆转和股价暴涨。

买入分析:

能搞清楚,供需和竞争(关键影响变量是什么?)这两件事,就能发现非常多的投资机会。

一只股票影响因素太多,判断准确的概率会降低。大宗商品搞清楚供需即可,因为行业内企业主要依靠价格来竞争。因此,大宗商品只有价格一个关键影响变量,买在商品价格的底部区域,赚钱的概率非常大,股价的弹性也很大。

重点需要搞清楚成本,每个大宗商品,在每个成本区间分布了多少产能,基于这些成本信息,底部位置是可以判断的。

由于存在破产的风险,比如,利息保障倍数不足时按照合约,导致提前债务重组。因此,标的选择上,主要考虑龙头公司和大而不倒的公司,跌幅90%+的公司,且保证一定不会破产的标的。

投资大宗商品标的,最大的考验是持有:大宗商品的波动性非常大(90%),股价暴涨数倍后,卖点很难选择,持有周期以年为单位最佳。

不考虑A股对应的标的原因:比起美股的同类企业,估值仍然高高在上。大宗商品是全球商品,挑选标的公司,也需要把视野放在全球范围来比较,选择最便宜的公司,比如:一倍市盈率的巴西石油;再比如买入的某只煤炭股,前两年分红就有2-3亿,而买入时的市值已经暴跌至3个亿。

观感:见贤思齐,秃鹫对价值投资理解深刻,执行力强,分享这么多干货,祝秃鹫基金大卖!

要点1:饥饿供地实际不容易:房地产在政府的有力控盘下,一线城市,可售住宅和去化周期减少。而大部分的城市实际做不到饥饿供地,需要满足一定的条件(一线,第三产业发达,历史长期缺乏,人口持续流入等)。

要点2:2013年底出台的新城镇规划,要求特大型城市控制土地规模。北京上海一线城市,开始控制人口(赶人)。结果就是一线及个别热点城市地王频出。

要点3:过去20年房价持续上涨的原因

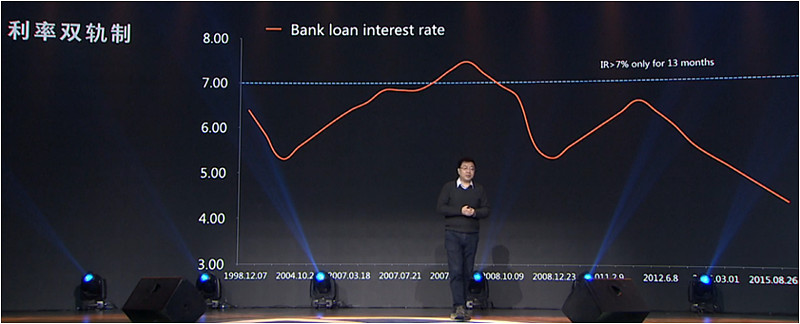

1998-2015年央行基础利率走势:大部分年份中国的利率在6%上下波动左右。

1995-2015年中国名义GDP年均增长是15%,但是基础利率是7%。这意味着只要能借到钱,就能赚到钱。房贷是在基础利率的基础上再打7-8折,什么人可以在基础利率上下借到钱:国企、一部分上市公司、知名的外企。

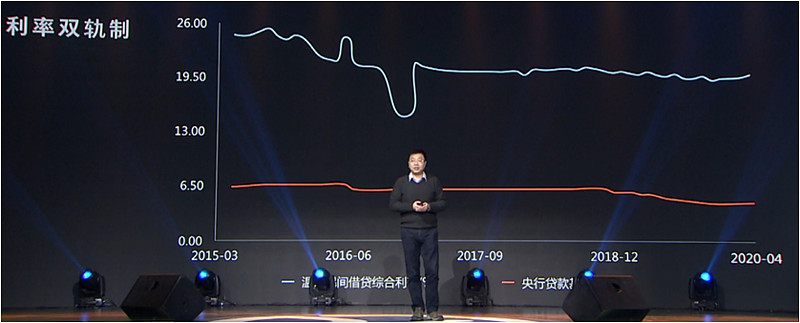

但是普通的民企是借不到这么便宜的钱:见图

蓝线:温州民间借贷综合利率;红线:央行贷款基准利率

民间借贷利率(20%)远远高于央行基准利率(7%)。房贷比央行基准利率更低,如果能借到房贷,差不多是一个普通人能分享利息红利唯一的办法。在一个持续高速增长的经济体里,能以这么低的利率借到钱,大概率能赚到钱。

上海市年度土地供应和销售数据:13年间,每一年住宅销售是超过土地供应,缺口达到一半。

要点4:新常态与过去20年不同之处:

1)GDP增长从名义15%降到7%以下;

2)借贷利率与GDP增速的差距缩小,空间从原来的的7%降至不足3%;

3)热点城市人口继续流入;

4)土地供应:特大城市继续严控土地供应,其他大部分城市很难做到饥饿供地;

观感:一线及人口持续流入的热点城市,第三产业发达、可以实现饥饿供地的小部分城市(长期销量大于供应),房价依然可以上涨。人口流出的三线以下的城市房价上涨动力不足。

其他有意思的:

方丈的幅铜化,虽不能字正腔圆,可全程听不出有一个字是多余的,语言功力深厚。@不明真相的群众

湖见赵本山,土楼出生的 @阿土哥a 逗比而又深刻的闽式脱口秀,百看不厌!

但斌回答减持茅台:这次基于前两次的教训,前两次茅台都有60%的跌幅,因此在股灾时减持了,最后再250多重新买回(不知是不是巧合?),如果国家不救市,按照原计划是想在150块,把茅台接回来的。事与愿违,事实证明好公司还是能穿越牛熊的!

观感:能公开的,并坦诚自己的失误,我觉得但总是非常值得钦佩的人!股市专治各种投机取巧。

最敢说真话的私募:张可兴

张总很直白的说,A股无论静态还是考虑动态市盈率,都很贵。

观感:要寻找预期差最大的机会,券商分析师推的时候,已经大头已经涨过了。你自己对行业有多少了解,如果不是深入了解,那机会就不是你的!确定性,确定性,确定性!

暴风CEO 冯鑫

第一次听,一上来感觉形象有点痞,但内容确实很吸引人!冯总对暴风未来业务的阐述,令人振奋, VR暴风魔镜,智能电视客户销量和留存率都超预期,据说智能电视销量超小米了,看得出暴风的团队非常给力,是一群实干型的人,公司文化也不错!冯总对互联网的总结非常独到,受益匪浅。12.20暴风在北京新云南皇冠假日酒店,有一个魔镜产品发布会,据说【核心价值是帮助人们摆脱地心引力】,打算去看看!

盈透证券:

见到了大名鼎鼎的戴安娜,却不见@云蒙 。聊天中得到,有一条信息,盈透只给大盘蓝筹很高的杠杆率(2-5倍),但要注意对市值40亿以下的小市值股票没有杠杆或者 非常低的杠杆率。对于想借外汇买优质小盘的朋友需要注意。我代表,呷哺,金嗓子,老恒和,表示不满!个人观点,借有贬值预期的欧元,用一点低杠杆(20-30%)是可行的,追求复利的人都知道,年化15%,用20%的杠杆,借长期低息资金,持有分红稳定, ROE15%蓝筹股,可提高年化3%,达到18%。年化收益提升3%绝对不是个小数字。

最后,作为一个1200万分之一的球友,希望雪球越来越好!

@自由的慢跑 @fuzhou1999 @老蔡读书 @剑气禅心 @宜路投资 @灰色钻石