企业每季度的盈利数据对于其股价走势有着至关重要的影响,一般来说,短期的盈利提振可以刺激股价上涨,但决定股价长期走势的是预期未来可持续的利润增长,这就是为什么长期投资者不会太关注短期盈利的原因。与短期盈利相比,盈利的可持续性更加重要。事实上,短期盈利对投资者会产生较大的迷惑性,过于关注短期盈利可能对投资回报产生负面影响。那么,投资者如何有效判断企业盈利的可持续性,避免被短期盈利误导呢?

关注核心(可持续)盈利

盈利可持续性分析的起点是确认在一家企业的盈利中,有哪些部分是可能继续增长的。比如,资产处置或重组所带来的的利得在未来多半不会出现,因此这部分利润不具有持续增长的可能。我们把在未来可能重现并实现增长的盈利成为核心盈利或可持续盈利。由于核心盈利才是增长的基础,因此,我们首先要区分核心盈利和暂时性盈利,然后对核心盈利的可持续性进行分析。

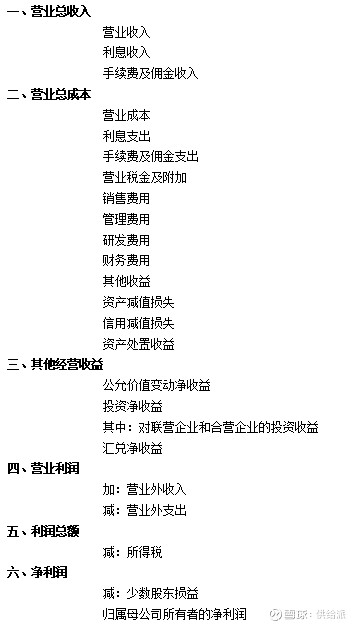

文末附表是典型的A股上市公司利润表基本结构,我们首先要做的就是从这个表中区分出哪些项目构成核心盈利,哪些构成暂时性盈利(也就是我们常说的非经常性项目损益)。我们大致可以把资产处置收益、汇兑净收益、营业外收入、营业外支出这几项归为暂时性盈利,剔除这几项后的其他项目一般都会在以后年度持续发生,这些项目就构成了企业的核心盈利(未考虑非经常性项目的所得税影响)。事实上,绝大多数A股上市公司都会披露非经常性项目的金额,以及扣除非经常性项目损益后的净利润增长率和净资产收益率,因此投资者不需要再单独进行分析。

找到了核心盈利后,我们就要分析核心盈利的可持续性。核心盈利可以分为销售活动创造的核心利润和非销售活动创造的核心利润,非销售活动创造的核心利润主要是由企业的对外投资活动产生的,主要包括“利息收入”、“公允价值变动净收益”、“投资净收益”等科目。为什么要把非销售活动创造的核心利润剥离出来?这是因为,尽管这部分利润在未来年度可以持续发生,但不是由公司的核心战略所决定的,比如对外长期股权投资产生的收益体现在“投资净收益”下的“对联营企业和合营企业的投资收益”,它是由被投资企业的核心战略所决定的。因此,分析企业盈利可持续性的关键就是看企业净利润中有多少比例来自于销售活动创造的核心利润,以及这部分核心利润是否可持续。

由于销售活动创造的核心利润是企业核心战略的结果,因此盈利可持续性分析最后都将归结到一个问题,就是企业的核心战略是否可以带来可持续的、不断增长的销售收入,以及可持续的、较高水平的核心经营利润率。销售收入的可持续性主要是由企业自身的销售能力、销售资源投入以及外部市场需求的稳定性等因素决定的,经营利润率的可持续性体现为企业是否具有足够的竞争优势,护城河是否足够宽。分析清楚以上这些因素,就可以对企业盈利的可持续性有一个基本的判断。

市盈率与盈利的可持续性

以上我们简单区分了企业盈利中的可持续盈利与暂时性盈利,那么盈利的可持续性对市盈率又有什么影响呢?我们之前介绍过,市盈率取决于企业未来预期的利润增长率,企业的市值取决于企业未来的盈利,而暂时性盈利对企业远期盈利状况的影响很小,如果一家企业的当期盈利处于暂时性高位(不可持续的),那么它也只能得到较低的市盈率;相反,如果一家企业当期收益暂时非常低迷,那么它也可能具有较高的市盈率。暂时性盈利对企业市盈率的这种影响被称为马洛多夫斯基效应(Molodovsky effect)。一方面,我们可以通过马洛多夫斯基效应来调整对企业市盈率合理水平的估计;另一方面,也可以反过来通过实际市盈率的高低来判断市场对于企业盈利可持续性的看法。比如,周期性行业的企业在某些年份业绩特别好,但是市盈率还是非常低,就说明市场认为这种短期内的业绩增长并不可持续。

附表:企业利润表基本结构