在A股市场上,银行股具有典型的高股息、低估值特点,“低估值”主要表现在整个银行板块的平均市净率在所有行业板块中常年保持最低水平,且近几年有持续下降的趋势,目前平均市净率仅为0.6倍左右,但2022年银行板块的平均ROE为10.5%,在所有31个申万行业分类板块中排在第8位。从股息率来看,2023年银行板块股息率为6.3%,在所有板块中排名第2位。因此,无论从ROE还是从股息率角度来看,银行板块的估值确实非常低。

银行板块估值低的原因

银行板块常年保持低估值的原因何在?

一方面,银行业是典型的周期性行业,经营业绩受经济金融周期波动的影响较大,利润增长存在不确定性,因而市场会对其估值打上折扣;

另一方面,与其他行业相比,银行业最特殊的地方在于其杠杆率非常高,2022年底银行板块的整体资产负债率为91.8%,平均权益乘数(资产总额与所有者权益之比)为12.8倍,远高于其他行业。我们知道,企业的ROE会随着金融杠杆增加而增加,正是由于具有较高的权益乘数,银行业的平均ROE才能保持在较高水平,如果看总资产报酬率(ROA),也就是用ROE除以权益乘数,2022年银行板块的平均ROA只有0.8%左右,在所有行业板块中处于较低水平。如果把银行业的平均权益乘数调低至6倍(仍高于其他行业水平),则其平均ROE将降至5%左右。因此,经过杠杆调整后的银行业平均ROE并没有实际ROE那么高,市场在对银行股估值时,也会考虑到其高杠杆的特殊性,因而给予较低的PB。

银行股的真实盈利水平

我们在评价银行股的盈利水平时,需要考虑以下两个重要因素:

一是权益乘数,在ROA相同的情况下,较高的权益乘数将带来较高的ROE,因此在比较不同银行股盈利能力时,有必要把它们的实际ROE调整至相同权益乘数下的ROE,再进行比较。

二是信用减值损失,这是银行为应对不良贷款违约而计提的资产损失准备,作为银行营业支出的一部分,会降低利润水平。在谨慎会计处理下,银行信用减值损失率(当年信用减值损失与已发放贷款余额之比)应当大于等于不良贷款率,才能覆盖极端情况(所有不良贷款在当年全部违约)带来的损失。现实中,计提信用减值损失的调整空间很大,如果损失率较低,就会增加当期利润,而减少未来利润;反之,如果损失率较高,就会减少当期利润,增加未来利润。因此,在比较不同银行股盈利能力时,有必要将它们的损失率按照统一的标准进行调整(如调整至与不良贷款率一致),再进行比较。

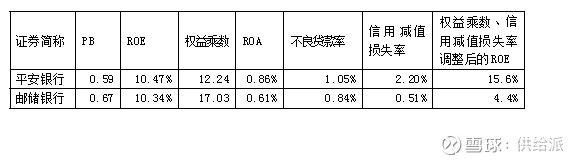

我们以平安银行和邮储银行为例,比较它们真实盈利水平的差异。下表中ROE、ROA、权益乘数、不良贷款率、信用减值损失率是基于2022年年报计算的数据。从ROE来看,两家银行的盈利水平旗鼓相当,但邮储银行的权益乘数远高于平安银行,以至于其ROA明显低于平安银行,同时邮储银行的信用减值损失率(0.51%)低于其不良贷款率(0.84%),这有利于增加当期盈利,而平安银行信用减值损失率(2.2%)远高于其不良贷款率(1.05%),这会影响其当期盈利。

接下来,我们对这两家银行的权益乘数和信用减值损失率进行调整,还原它们的真实盈利水平。考虑到银行业权益乘数均在10倍以上,我们将这两家银行的权益乘数调整至10倍,同时信用减值损失率调整至与不良贷款率一致,最后得到两家银行经过权益乘数、信用减值损失率调整后的ROE分别是15.6%和4.4%,因此我们得出结论,平安银行的真实盈利水平远高于邮储银行。

最后,我们采用PB-ROE方法比较两家银行的估值水平,平安银行当前市净率(0.59)略低于邮储银行(0.67),考虑到其调整后的ROE远高于邮储银行。因此,我们可以判断,平安银行股票的“性价比”高于邮储银行。