最近,碧桂园的两笔美元债未能按时兑付票息,爆雷风险引发市场担忧。事实上,碧桂园去年仍是国内销售规模最大的房地产企业,而转眼间有可能成为下一个恒大,陷入债务泥潭不能自拔,不禁令人唏嘘。碧桂园在公告中解释,“受近期销售额与再融资环境持续恶化,叠加各类资金监管的影响,公司账面可动用资金持续减少”。显然,出现流动性危机的直接原因是,房地产销售收入大幅下滑,通过资本市场借新还旧越来越困难,以至于通过销售和再融资获取资金的速度赶不上债务本息偿还的速度。

从碧桂园2022年年报来看,截至去年底,碧桂园账面现金有1282.8亿元,1年内到期待偿还的有息债务规模为937亿元,现金短债比为1.37,满足“三道红线”对于现金短债比高于1倍的要求,但仅仅过去7个月,碧桂园现金流就已经入不敷出了,可见今年房地产市场有多么惨烈。根据碧桂园上半年业绩预告,2023年1-7月,权益销售金额1408亿元,同比下降35%,7月单月同比下降60%;截至6月底半年度净亏损在450亿元至550亿元之间,而去年同期净利润为19.1亿元。

如果在过去正常的市场环境下,只要销售不出现断崖式下滑,融资渠道畅通,即使短期偿债规模较大,也不至于突然爆雷,但今天偿还的债务是过去多年积累下来的,过去无法预见到未来有一天房地产市场会是如此局面,曾经借债时有多么爽,现在还债就有多么痛苦,说到底,今天的流动性危机是过去依靠高杠杆快速扩张的经营模式埋下来的。

接下来,我们试图从碧桂园过去几年的年报中找一找债务爆雷的端倪,以便让投资者在分析其他房企时,能够更早地预判到未来可能出现的流动性风险,尽可能避免踩雷。

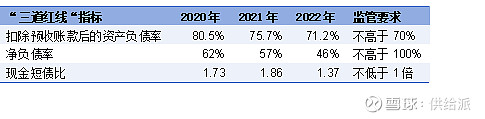

首先看房企“三道红线”指标情况,除了剔除预收款后的资产负债率仍然超标外,其他两项指标都达标。近三年,扣除预收账款后的资产负债率、净负债率都有明显下降,说明企业这几年都在努力降低债务杠杆。因此,仅仅从“三道红线”来看,站在2022年末的时点上还看不出碧桂园即将出现债务违约的风险。

接下去看企业偿债能力指标,财务分析中最常用的是流动比率和速动比率,但是这两个指标过去三年呈逐渐递增趋势,也没有反映出偿债能力下降,主要原因是这两个指标的分母都是流动负债,而碧桂园流动负债中绝大部分是应付账款和预收款(合同负债),近几年随着房地产投资和销售下滑,这两项合计呈整体快速下降趋势,因此即使流动资产也在下降,但流动负债下降的速度更快,导致这两个指标在上升,但流动负债中的有息负债(短期借款和长期借款当期到期部分)始终保持高位,因而这两个指标不能很好地反映企业真实的偿债能力。

真正可以反映出偿债能力快速下降的指标是利息保障倍数,也就是息税前利润与利息费用之比。我们之前说过,企业面临流动性危机必然表现为,通过销售和再融资获取资金的速度赶不上债务本息偿付的速度,以至于现金在短时间内消耗殆尽,如果出现这种情况,企业的利息保障倍数会表现出快速下降的趋势。事实上,碧桂园近三年的利息保障倍数确实在快速下降,反映了盈利能力下降的同时,债务负担越来越重。即使截至2022年底利息保障倍数仍然大于1,但面对今年上半年企业销售和盈利快速恶化的情况,依靠销售获取资金偿还债务已不能维持,如果企业再融资进一步受阻,就必然会陷入流动性危机。