前面讲了关于当前和未来房地产行业大势的判断,现在谈一下对于地产股的一些看法。这两年,随着房地产行业景气度的下降以及大型房地产企业的债务暴雷,A股和H股房地产板块整体持续下挫,今年上半年多支曾经达到千亿市值的地产股排着队退市,令人唏嘘。

前面的文章(《房价下跌的逻辑》)基本上是看空未来房地产市场长期走势的,主要理由是,过去房地产市场投资性需求膨胀掩盖了严重的供给过剩和房价泡沫,而在人口出生率持续下降的背景下,依靠消费性需求消化过剩供给几乎是不可能的,要阻止房价下跌就必须刺激投资性需求,这会进一步助长房价泡沫和非理性投资,导致更严重的供需失衡和价格扭曲。

但是,看空房地产市场就一定意味着看空地产股吗?我的回答是不一定。因为房地产市场下行的过程也是行业出清的过程,越来越多的地产企业会由于债务违约、战略收缩、兼并重组等退出这个行业,房地产市场份额会逐步聚集到稳健性较强的优质企业手中,行业集中度将显著提高,过去依靠债务杠杆疯狂扩张的发展模式已经走到了尽头,未来行业竞争将更加理性化、差异化。尽管房地产市场需求中长期将持续低迷,但对于头部房企来说,行业供给侧结构(竞争格局)的改善可以抵消市场需求下行带来的不利影响。

从估值来看,目前房地产板块是A股各行业板块中最便宜的,现在投资者关心的问题是,地产股何时会迎来股价的反转?股价反转的前提是盈利预期的边际改善,当市场对于房地产板块盈利预期从悲观转为乐观时,股价反转的条件就具备了。那么,哪些因素会影响行业平均盈利水平呢?

一般来说,行业盈利水平受到需求和供给两方面因素共同影响,当行业需求的增长速度快于行业供给的增长速度时,行业平均ROE一般会处于上升趋势,同时行业供给(资本支出)会随着需求增长而扩张,表现为行业平均ROE和资本支出同步上升。如果行业供给扩张太快,超过了需求增速,行业平均ROE就会开始下降,企业一旦发现行业产能过剩导致盈利不及预期,就会主动收缩投资规模,资本支出随着行业平均ROE的下降而下降。

但是,行业平均ROE和资本支出并不必然是同步变化的,两者有可能出现背离。随着企业收缩投资,过剩产能逐渐出清,行业平均ROE开始恢复上升,但行业资本支出可能由于竞争格局的改变(小企业退出)、产业政策的调整(供给侧结构性改革)等因素仍处于下降趋势中,这种背离状态对于行业在位企业来说是非常有利的,预示着行业盈利水平在未来一段时间内会保持上升趋势。

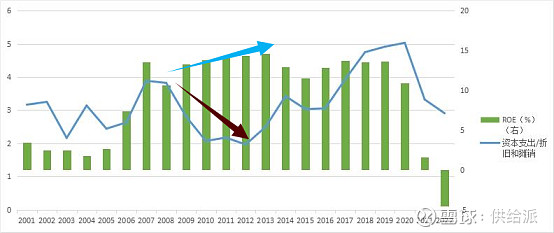

下图显示了从2001-2022年A股房地产板块平均ROE与资本支出的变化情况(我们采用资本支出/折旧和摊销作为衡量行业资本支出的指标)。值得注意的是,2007-2012年房地产板块平均ROE和资本支出出现了较长时期的背离,这可能是由于受国际金融危机影响行业资本扩张出现放缓,但国内房地产市场景气度没有下降,导致行业平均ROE不断上升。

从图中我们可以发现,最近几年,房地产行业平均ROE和资本支出快速下降,这与房地产市场持续低迷的现状相符。现在回到投资者关心的问题,地产股何时会起来?根据前面的分析,在行业资本支出持续下降过程中,如果行业平均ROE开始止跌回升,则预示着行业盈利周期开始恢复,股价具备了反转的基础。我们可以预见,未来几年,随着房地产行业优胜劣汰的进程,行业整体资本支出仍将持续下降,但行业平均ROE的恢复必定早于资本支出的见底,在行业平均ROE恢复前提前布局优质地产股会给投资者带来不错的长期收益。投资者要把握好入市时机,就要更加关注行业供给面以及盈利水平的变化情况。