对于普通投资者来说,股票估值是一项专业门槛非常高的工作,没有经过专业训练是很难掌握并熟练运用的,但这并不意味着普通投资者就无法判断股票估值的高低。事实上,大部分投资者都会根据市盈率、市净率等常见估值指标作出自己的判断,但任何一种估值指标都有其优缺点,如市盈率容易受到企业管理层对盈利的操纵而发生扭曲,而市净率会忽略专利、品牌等没有反映在账面上的无形资产价值。同时,无论市盈率还是市净率都不是越低就代表股票越便宜,只有当市盈率相对于预期未来利润增长率较低,或市净率相对于预期未来的净资产收益率较低时,股价可能被低估。因此,仅仅利用单一的估值指标是无法有效判断股价的合理性,本文将介绍两种可以帮助投资者快速判断股票估值高低的方法。

PB-ROE模型

我们之前介绍过市净率(PB)的本质(详见《为什么市净率比市盈率更重要》),它是企业市值(当前账面价值与未来预期剩余收益之和)与当前账面价值之比,而剩余收益水平又取决于企业未来的净资产收益率(ROE)和投资者必要报酬率(r)之差。我们假定企业未来预期ROE保持不变,剩余收益每年以g的速度增长,根据永续年金价值公式,我们可以得到企业的内在市净率(市净率的合理水平):

从上式可见,当ROE等于必要报酬率时,市净率的合理水平等于1;当ROE大于必要报酬率时,市净率的合理水平大于1;当ROE小于必要报酬率时,市净率的合理水平小于1。由于每个投资者对必要报酬率的要求都不一样,因此投资者可以根据自己的资本成本、风险偏好等因素先设定一个自己的必要报酬率,再将企业未来预期ROE(可根据过去几年的平均ROE估算)与自己的必要报酬率进行比较,从而得到对企业内在市净率的看法,最后比较企业实际市净率与内在市净率的差异,就可以大致判断股票当前估值水平高低。

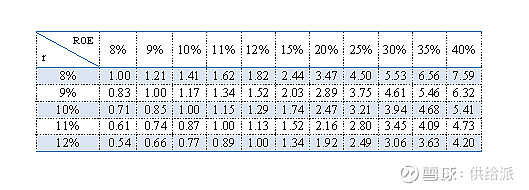

我们假定永续增长率为3%(假定与长期经济增长率保持一致),下表是对应于不同ROE水平和必要报酬率的内在市净率,我们发现,给定ROE,r越大,内在PB越小,说明投资者必要报酬率越高,给予企业的估值就越低;给定r,ROE越大,内在PB越大,说明未来ROE水平与企业估值正相关。

加权平均预期收益率

根据以上PB-ROE模型判断股票估值可能存在的问题,一是对于一些轻资本运作的服务性企业,账面价值不包含品牌、专利技术、数据资源、特许经营牌照等无形资产,导致账面价值低估,因而市净率会较高,这种情况下,投资者应考虑无形资产价值对内在市净率的影响,以免错失优质企业;二是账面价值里包含商誉,商誉是企业收购一家目标公司时支付价格高于该公司账面价值的部分,许多企业为了快速扩张,在收购时支付过高的价格,因此商誉往往存在较大的水分,导致账面价值虚高,市净率看上去较低,其实股价并不便宜。

这里的预期收益率指的是按照当前市场价格买入股票时预期可实现的收益率。我们知道,预期收益率受企业的预期ROE和永续增长率g共同影响,因此加权平均预期收益率(ER)公式可表示为:

这里B0表示当前企业账面价值,P0表示股票当前市场价格,ROE1表示预期未来净资产收益率,g表示永续增长率。该式用账面价值与价格之比作为权重,而这个权重正好是当前实际市净率的倒数,这个权重越大(市净率越小),预期ROE对预期收益率的影响就越大,说明当股价被低估时,较高的预期ROE可以带来较高的预期收益率,如果预期ROE上升(经营状况改善),预期收益率会有较大的提升;而当这个权重越小(市净率越大),增长率对预期收益率的影响就越大,说明当股价被高估时,只有较高的未来增长率才能产生较高的预期收益率,如果预期增长率大幅下降,预期收益率也会出现较大的下降。从该式中,我们还可以发现,给定其他情况不变,当前价格越高,预期能够实现的收益率就越低,所以在短期内随着股价的上涨,追高买入的投资者可实现的预期收益率就越小。

这个公式给我们提供了一种不同于按照市盈率或者市净率筛选股票的选股思路,我们可以用最近几年的平均ROE估算出一个未来预期ROE,增长率假定为长期经济增长率,然后把市场上的股票按照这个公式计算并排列出加权平均预期收益率,这样就可以在预期收益率较高的股票中筛选出估值便宜、资本回报又比较高的企业。当一个股票的预期收益率超过投资者自己设定的必要报酬率时,买入这个股票或许就是值得的投资。