| 发布于: | Android | 转发:8 | 回复:37 | 喜欢:6 |

你们这些价值投资者真不来捡钱吗?$中国石化(SH600028)$ $比亚迪(SZ002594)$ $贵州茅台(SH600519)$

市盈率3倍多,分红股息8--15个点(按净利润的30~50%分。),科技含量竞争力结构仅次于宝钢,去年疫情那么严重给国家纳税50多亿以后还有净利润60多亿,今年净利润最少最少也要120亿。凭什么这么低估?凭什么比别的钢铁便宜那么多。$抚顺特钢(SH600399)$ $中信特钢(SZ000708)$ $方大特钢(SH600507)$

更正一下,今年110~120亿净利润。随着造船大周期的开启,铁矿石价格的下降,钢材价格的上涨以及北方限产,业绩会越来越好。

在这最煎熬的时刻,坚定看好华菱:1、如果看位置,华菱只要反弹到3月份第一波的高点9元,就有50个点净利润!(大部分钢铁股最近回调以后还在3月份的前高上方)!2、如果看估值,或者仅仅补齐别的钢铁股的平均市盈率,市盈率从3.5倍回到4~5倍,也有30个点以上的补涨!(行业竞争力第二拿行业平均市盈率真不过份)!3、如果从公司发展角度,公司造船中厚板是世界前三大造船厂的主力供应商,公司汽车钢是国内最顶尖的最高端的,奔驰特斯拉等用的都是它的!抗周期性非常强!行业竞争力第二!4、公司10月份每天的净利润是4000万,每天净赚4000万,一个月净赚12亿!市场是病了吗?真的无视华菱?(仅仅是讲一下个人看法)$首钢股份(SZ000959)$ $本钢板材(SZ000761)$ $中信特钢(SZ000708)$

华菱钢铁马上爆发,北方钢企即将错峰生产,4个月限产30%,钢铁板块元凶煤炭已经跌停(煤价过高会导致炼钢成本上升,以及影响制造业需求),铁矿石高点到现在腰斩,节能减排下钢铁价格继续高位运行,制造业需求恢复增长!华菱钢铁引来历史最好时期。$宝钢股份(SH600019)$ $河钢股份(SZ000709)$ $新钢股份(SH600782)$

华菱作为行业龙头第二(仅次于宝钢),每年投50多亿研发资金(比大部分科技企业投入的都多),产品结构优化(造船中厚板龙头,汽车特斯拉合作正大力发展,房地产占比只有12%),公司用电70%以上都是炼钢的余热发电,地处南方,本身湖南严重缺钢,北方又将大限产,居然给这个行业最低估值(3.5pe),低于北方的钢铁企,这算什么市场?$包钢股份(SH600010)$ $三钢闽光(SZ002110)$ $新钢股份(SH600782)$

造船大周期刚刚开启,造船中厚板绝对龙头华菱将大大受益!目前每吨售价已超过9000元,远超其它钢企!华菱每年投入研发资金50亿,综合科技实力仅次于宝钢,品种钢占比超过55%,给的估值只有3.5倍市盈率行业最低,35亿可交换债压制即将结束,希望来一次50个点的补涨,回归到钢铁股的平均估值。$新钢股份(SH600782)$ $中国石化(SH600028)$ $三钢闽光(SZ002110)$

确实不贵,除去最差亏损的年份,基本上能保持40亿的利润对应400亿的估值,最近钢铁提价,理论上不应该这个价格。

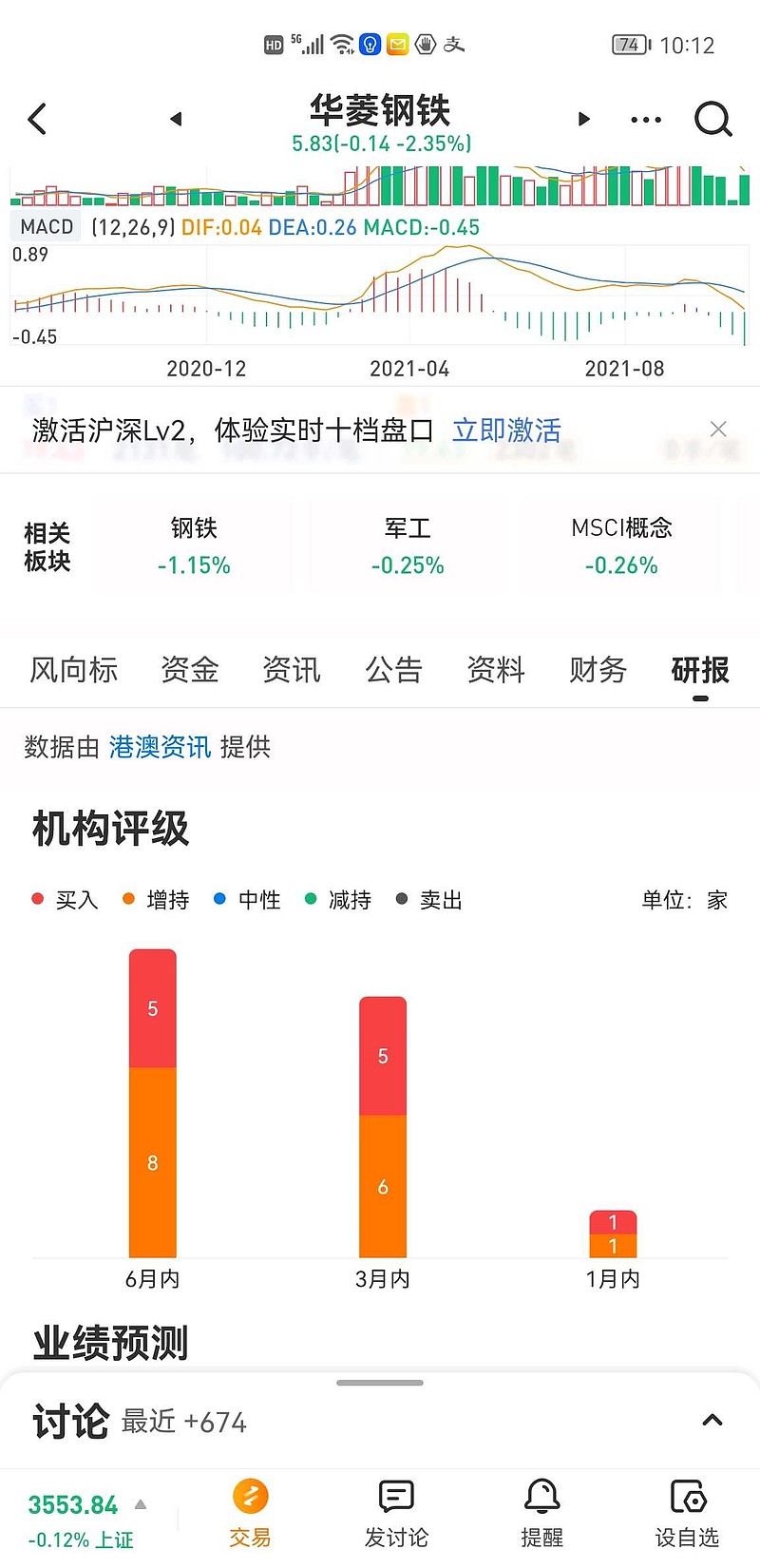

国泰君安昨天10月15出的华菱钢铁研报如下,目标价13.2,大家看看,,,华菱钢铁2021年三季报预告点评:产品结构不断优化,下游需求回升

研报日期:2021-10-15

华菱钢铁-1.68%

华菱钢铁(000932)

投资要点:

维持“增持”评级。公司公告2021年前三季度实现归母净利润76.5-78.5亿元,同比上升58-62%,公司业绩符合预期。我们维持公司2021-2023年EPS为1.46/1.56/1.62元的预测,维持公司目标价13.2元,维持“增持”评级。

盈利能力上升,下游需求转好。2021年前三季度,在原燃料价格上涨背景下,公司持续推进精益生产、销研产一体化和营销服务“三大战略支撑体系”,公司产品结构不断优化,盈利能力不断上升。下游来看,限电对制造业的影响逐渐下降,且汽车缺芯问题缓解,制造业对钢材的需求将逐渐回升。在钢铁供给相对受限的背景下,钢铁行业盈利将维持较好水平,公司业绩将持续释放。