| 发布于: | Android | 转发:8 | 回复:37 | 喜欢:6 |

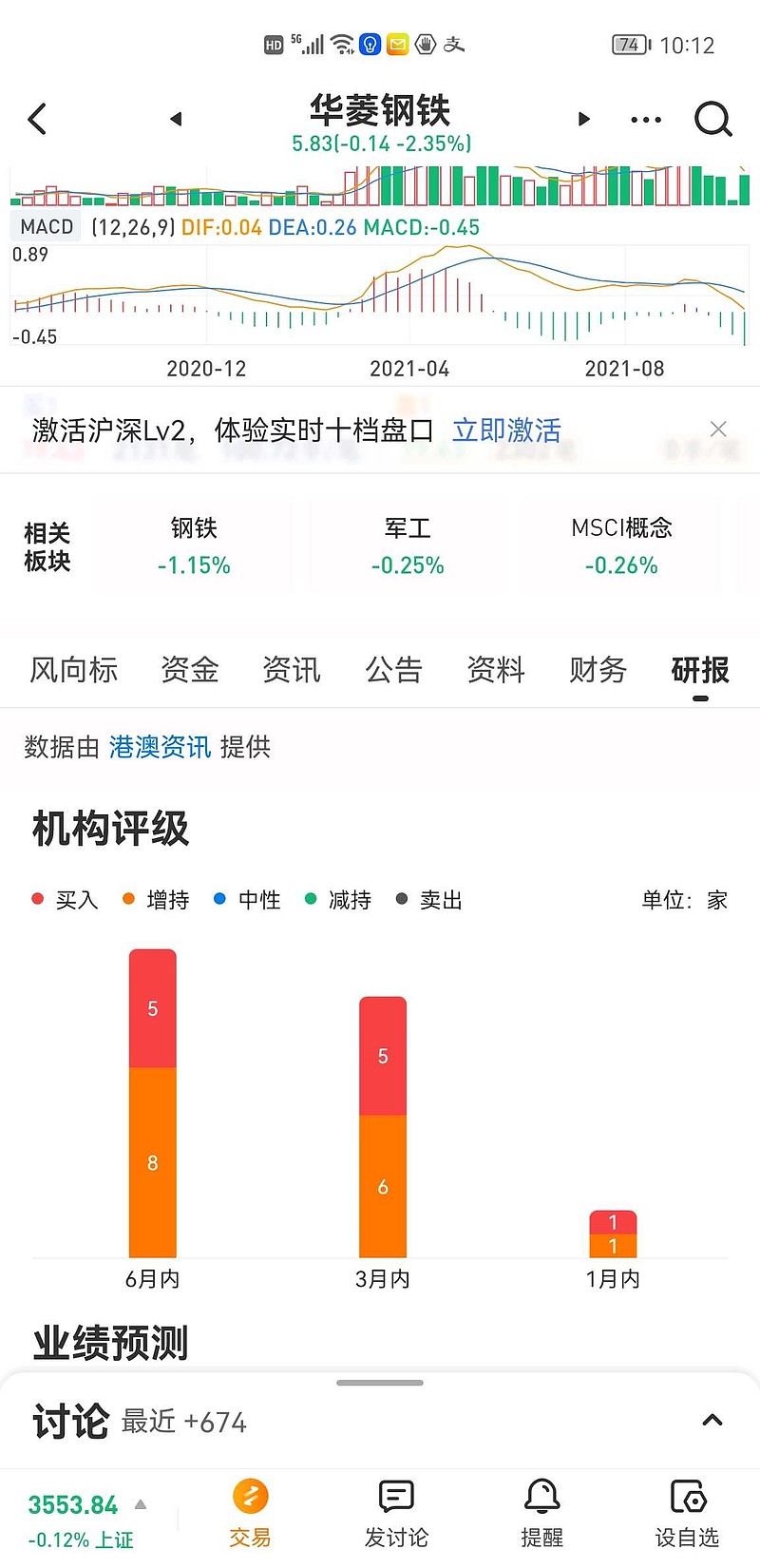

国泰君安昨天10月15出的华菱钢铁研报如下,目标价13.2,大家看看,,,华菱钢铁2021年三季报预告点评:产品结构不断优化,下游需求回升

研报日期:2021-10-15

华菱钢铁-1.68%

华菱钢铁(000932)

投资要点:

维持“增持”评级。公司公告2021年前三季度实现归母净利润76.5-78.5亿元,同比上升58-62%,公司业绩符合预期。我们维持公司2021-2023年EPS为1.46/1.56/1.62元的预测,维持公司目标价13.2元,维持“增持”评级。

盈利能力上升,下游需求转好。2021年前三季度,在原燃料价格上涨背景下,公司持续推进精益生产、销研产一体化和营销服务“三大战略支撑体系”,公司产品结构不断优化,盈利能力不断上升。下游来看,限电对制造业的影响逐渐下降,且汽车缺芯问题缓解,制造业对钢材的需求将逐渐回升。在钢铁供给相对受限的背景下,钢铁行业盈利将维持较好水平,公司业绩将持续释放。

北方的钢企马上要大面积限产了,凭什么比华凌估值(科技含量竞争力仅次于宝钢,市盈率只有3.2~3.5,每年50多亿的科研投入)高那么多?$本钢板材(SZ000761)$ $鞍钢股份(SZ000898)$ $首钢股份(SZ000959)$