前言

“这场危机起始于美国金融领域并迅速扩散至全球。在很短的时间内,最初仅存在于金融领域的问题蔓延到宏观经济的各个领域,危机如今已成井喷之势。从短期来看,失业率将继续上升、商业活动将继续衰退、一条条新闻将继续让人心里没底.....所以我选择买入美国股票,用的是私人账户。

因为我奉行一条简单的信条:即他人贪婪时我恐惧,他人恐惧时我贪婪。(Be fearful when others are greedy, and be greedy when others are fearful)当然,在多数情况下恐惧会蔓延,即使是经验丰富的投资者也无法抗拒这种恐惧感。不过有点是肯定的,投资者应对竞争地位弱的、但杠杆过度的实体或企业保持警惕。但对于美国很多竞争力强的公司,没有必要担心他们的长期前景。这些公司的利润也会时好时坏,但多数大公司在5、10、20年后都将创下新的利润记录。”——沃伦.巴菲特 2008.10.17

2020年1月11日,盐湖股份发布业绩预告,年度亏损-432-472亿,即将于年报发布后暂停上市一年,如果2020年继续亏损,那将深圳交易所退市,转入三板市场。在业绩预告之后,市场对盐湖股份的这份预告都是用巨雷来形容,但是这份预告的后面是怎样的事实呢?

早有预期的“巨雷”

2019年8月17日,盐湖股份发布公告称公司被债权人申请重整,10月1日法院受理盐湖股份重整,实际上在这时盐湖股份的年报是巨额亏损或者巨额盈利,有心人已经开始计算。

会计准则上对重整收益的计算是有很多操作空间,主要的变量在于盐湖镁业、海纳化工以及化工分公司的资产最终以多少钱卖给接盘方,盐湖500多亿的债务清偿比例多少,这两个变量上。

当盐湖的资产包一次次流拍时就已经确定了,就算年内完成重整,债务减免的收益已经无法覆盖资产减值的损失,2019年巨亏在所难免。个人认为青海省也是在看到年内扭亏无望的情况下把全部亏损放在2019年内,希望在2020年完成重整后,盐湖股份将是只有钾肥与锂业务的超级垄断资源企业。

业绩预告的“巨雷”也是预料之中的事情,至于各个野鸡财经媒体博眼球的标题,可以不用理会,甚至可能是有心人在里面搞鬼想要便宜的筹码。

重整之后的超级垄断资源股

屯了100万吨钾肥的2020年

钾肥是化肥中三钾肥是化肥中三大基肥的一种,号称“粮食中的粮食”,具有战略意义的一种资源。我国人多地少,我国内每年都需要大量的钾肥来提高粮食产能。

图:2008年-2018年我国钾肥表观消费量(单位:KCI折纯,万吨)

资料来源:中国化工信息周刊

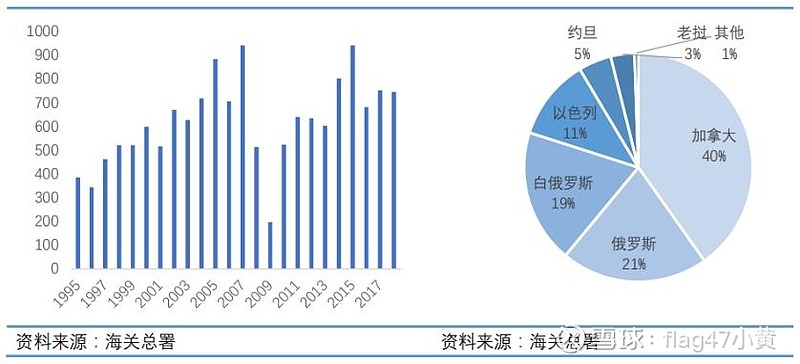

由于钾肥资源的不足,我国每年都需要国际钾肥垄断企业购买大量钾肥。据海关总署的数据,2018年我国进口氯化钾的数量约为745.58万吨,较去年753.33 万吨,减少了1.03%,近三年来我国进口氯化钾数量稳定在680-750万吨附近。

2018年我国进口氯化钾主要从加拿大、俄罗斯、白俄罗斯、以色列、约旦、老挝进口。其中加拿大向中国出口约299.74万吨,是我国第一进口大国,占总进口的40.20%。

图 :1995年至今钾肥进口量以及进口国占比(单位:万吨)

全球钾矿资源分布不均,垄断性极高,因此中国钾肥进口议价方面毫无主动权。在过去很长一段时间内,中国进口钾肥价格居高不下。盐湖股份作为全国钾肥龙头企业,产能不断投放带动钾肥国产率的提高,作为每年钾肥谈判的“压舱石”。国内氯化钾进口价格 根据每年签订的大合同价格而定,盐湖股份出厂价则依据大合同价格,中小厂商根据盐湖股份出厂价来定价。

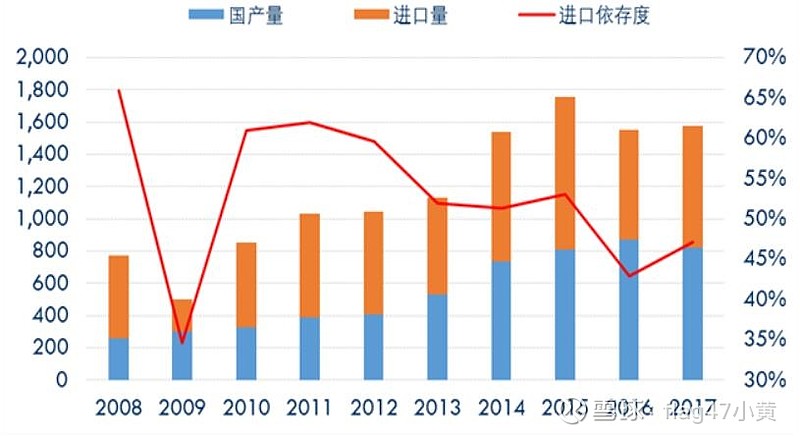

图:2008-2017我国钾肥市场进口依存度

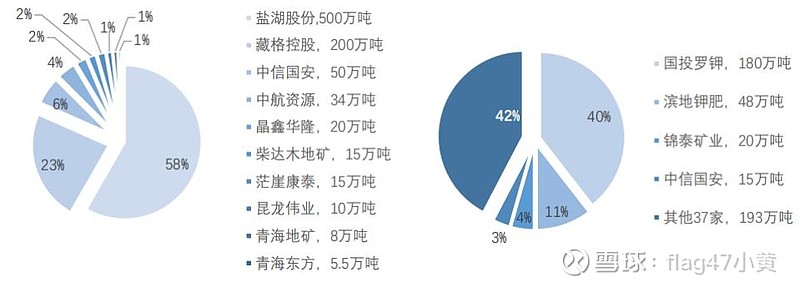

当前国内氯化钾产能共计857.5万吨,其中国内两大寡头盐湖股份和藏格钾肥共享察尔 汗盐湖资源,共拥有700 万吨氯化钾产能。中信国安与中航资源分别拥有50万吨及34万吨产能,其他小厂合计73.5万吨产能。

图:国内氯化钾与硫酸钾竞争格局

资料来源:百川资讯

所以不难看出,盐湖股份的钾肥业务是十分垄断且稳定的优质资产。根据2019年业绩预告,2019年盐湖股份的钾肥业务产量563万吨,上年产量483万吨,报告期销量453万吨,上年销量468.8万吨,价格同比上升。

2018年盐湖股份钾肥加上锂业务净利润达40亿左右(个人测算),而2019年563万吨的产量只卖出去453万吨,也就是2020今年将有100万吨的库存,再加上全年的钾肥产能。个人预计在价格没有大幅度下降的情况下,钾肥业务的净利润将达到45-50亿左右。

国内盐湖提锂的龙头

随着新能源汽车的发展,锂资源的重要程度不断上升。盐湖股份的察尔汗湖是国内盐湖提锂技术应用最成熟,产量最高的盐湖。

目前盐湖股份旗下的蓝科锂业拥有1万吨的工业级碳酸锂产能,2万吨电池级碳酸锂产能即将完工(由于受到重整的影响,资金短缺,目前工期拉长),未来还有1万吨的氢氧化锂产能计划。盐湖股份与比亚迪合作的子公司盐湖比亚迪有3万吨的产能规划,目前由于各个方面的原因,还没开工建设。

未来的盐湖股份可能拥有7万吨的锂盐产能,权益产能3.5万吨左右,并且还具备扩产的能力。盐湖股份对供给给蓝科锂业用于提锂的卤水是2元/吨的价格卖给蓝科锂业,1万吨碳酸锂需要2000万吨的卤水,也就是1万吨碳酸锂盐湖股份的卤水收入是4000万元。

2019年国内锂资源龙头天齐锂业的锂盐产能为6.4万吨左右,市值473亿元;融捷股份2万吨碳酸锂产能,市值68.7亿元。这样对比是比较粗略的,但是不难看出盐湖锂业务的价值。

假设盐湖股份锂业务2020年产量2万吨碳酸锂,价格维持5.5万元/吨,对应权益的归母净利润2亿元,卤水收入8000万吨,锂业务相关收入为2.8亿。

重整后的盐湖值多少钱?

根据上面的计算,2020年盐湖股份主营业务净利润在50亿元左右,对应的估值应该是多少呢?

从市场同类型稳定业务公司的历史PE来看,加拿大钾肥(世界第一大生产商)在12年开始的降价周期中PE一直在10-15倍左右(数据只有从2012年开始),并且加拿大钾肥业务比较复杂,不是纯粹的钾肥业务,产能在这期间也没有扩张。

图:2012-2017年加拿大钾肥EPS、PE及股价(美元)

数据来源:wind

藏格控股(未造假时)与盐湖钾肥在历史上PE从来没有低于20倍,个人认为除非是钾肥大周期的盈利顶部以及市场对钾肥的降价预期很浓时,才会出现15倍以下的估值情况。

数据来源:wind

从市场同类型稳定业务公司的当前PE来看,就国内纯粹的钾肥标的只有藏格控股,藏格目前的实控人风险巨大,当前的财务不具有参考意义(未暴雷时具体参考价值)。

东方铁塔与东凌国际都是以收购老挝的钾肥矿产来进行生产,但是收购的标的问题重重,产能一直达不到预期,个人认为这两笔并购有很大的问题,目前东凌国际也正在重组中,东方铁塔的估值由于钾肥占46.46%,所以需要详细的去理解市场给的19.45倍PE。

冠农股份参股20.3%国投罗钾,目前还未将钾肥板块全部装入上市公司。

三孚股份主要是以化工为主营业务,钾肥业务以加工的方式进行生产,所以并不具有参考意义。

表:国内钾肥行业上市公司概览(单位:亿)

数据来源:wind

从上面数据可以看出,国内市场给钾肥生产企业的估值最少25倍,纯粹的钾肥标的本身就具有很强的稀缺性,市场上可比的公司并不多,并且盐湖股份钾肥生产成本是全球最低水平,是十分罕见的资源,所以20倍PE已经是较低的估值水平。

综上,2020年的盐湖股份50亿净利润,对应的PE估值倍数在20-30倍之间,对应的市值在1000-1500亿之间。

根据盐湖股份公告的出资人权益调整方案,以现有27.86亿股,10转9.5股,共增加26.46亿股,调整后总股本为54.33亿股。50亿的净利润下,每股收益为0.9203元/股。对应的估值的股价如下:

个人认为盐湖股份的合理估值在20-25倍左右,也就是18.41-23.01元,对应市值1000-1250亿之间。

截止2020年1月10日,盐湖股份收盘价为8.58元/股,对应市值239亿元;按方案稀释后市值为466亿元,对应2020年净利润的PE估值为9.33倍,属于严重低估,未来盈利空间在114.53%-221.79%之间。

他人贪婪时我恐惧,他人恐惧时我贪婪。是投资的精髓所在,所以我选择在巨亏400亿之时,买入盐湖股份!