利用假期梳理了中国国贸的发展历史,再次感受到国贸在A股的不可多得。既感叹于其随时代成长的稳健和复古,又惊诧于其股价涨幅跟不上其业绩增长。不夸张地说,国贸是北京CBD送给A股的宝藏,其价值仍需要我们去耐心挖掘。

一、国贸的历史沿革

(一)国贸有限公司的由来

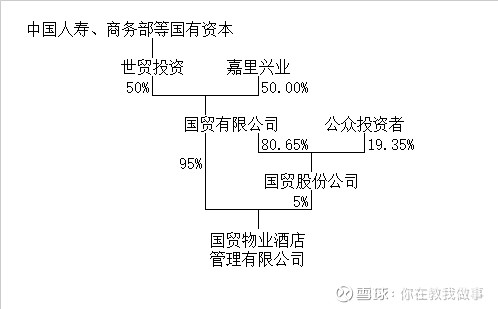

1985年2月12日,原外经贸部下属的中国对外经济贸易咨询公司与马来西亚郭氏兄弟集团下属的香港嘉里兴业有限公司合资成立中国国际贸易中心有限公司(以下称“国贸有限公司”),双方权益各占50%。三十多年来,国贸有限公司的外资股东保持不变,中资股权几经变迁后,目前由中国世贸投资有限公司持有,世贸投资的股东包括中国人寿集团、商务部下属公司、中国中化、中国中纺集团、京城机电等,均为国有资本。

很明显,国贸有限公司是为了赶上北京朝阳CBD的开发热潮而成立的。它占据北京建国门外大街1号的位置,成立之初就定位于提供高端服务,至今仍是首都对外展示的名片。1990年8月,国贸一期全面竣工,主要包括一幢国贸写字楼、两幢30层的豪华公寓、国贸商场、国贸展览厅、中国大饭店和国贸饭店等各类多功能服务设施。1996年10月,国贸二期动工,工程包括二期写字楼、二期商场、二期停车场和辅助设施的建设。

(二)国贸股份公司为上市而生

1996年,鉴于国贸有限公司良好的经营前景和当时的海外资本市场状况,经外经贸部推荐和国务院证券委员会批准,国贸有限公司成为第四批境外上市的预选企业。也许是为了避免有限公司直接上市可能产生的中资股权问题,1997年10月15日,国贸有限公司独家发起设立中国国际贸易中心股份有限公司(以下称“国贸股份公司”),计划通过国贸股份公司在香港上市。不凑巧的是,1998年亚洲金融危机席卷而来,海外市场环境发生巨大变化,公司认为短期内不具备发行H股的条件,因此转而决定在国内发行A股上市。

1999年,国贸股份公司公开发行1.6亿股A股,总股本增加到8亿股。募集资金8.54亿元,主要用于建设国贸二期工程、国贸一期商场和国贸公寓改造。上市公司的主要资产包括国贸写字楼、国贸公寓、国贸商场、国贸展览厅、旅游车队、多层停车场及相应的辅助设施,而中国大饭店、国贸饭店则留在了母公司那里。

(三)国贸三期工程

2002年,国贸股份公司解散了多年未开展业务的房地产开发子公司,确立了以写字楼、商场、公寓租金为主要收入来源的商业地产发展模式,并开始进行国贸三期工程的开发准备工作。该工程占地面积为6.27公顷,建设规模为54万平方米,将新建一座集写字楼和超五星级饭店为一体的主塔楼、一个大宴会厅、现代化商城、电影院及地下停车场等,规模远超一、二期之和。公司原计划从2003年开始动工,但由于设计方案、土地出让等多方面的原因,直到2005年6月16日项目才实际开工。

2010年,三期 A 阶段全面完工,年底陆续投入营业,为公司增加了8万多平米的写字楼面积和近2万平米的商城面积。截至2010年底,三期工程累计支出69亿元(包括三期B阶段的前期投入),资金来源包括自有资金、发行债券10亿元和银行借款近30亿元。期间(2006年),公司非公开发行2.07亿股,由母公司以其持有的12.11亿元债权全额认购,公司总股本因此增加到10.07亿股,此后未再变过。2011年,公司实现营业收入16.78亿元,同比增长62%。

2014年,国贸三期B阶段工程开工,设计内容包括购物中心、写字楼、酒店、文化休闲娱乐设施等。2016 年底至2017年,国贸三期B阶段项目陆续投入使用,又为公司增加了近4万平米的写字楼面积、近4万平米的商城面积以及新国贸饭店。2018年,公司营业收入31.71亿元,再次迈上新的台阶。

二、从国贸股份公司与国贸有限公司的关系看中国国贸的稀缺性

目前,国贸股份公司的股权结构如下图所示。国贸股份公司是国贸有限公司仅有的两家子公司之一,另一家为国贸物业酒店管理公司,与上市公司不存在关联交易。2020年国贸有限公司的36亿收入中,有31亿来源于国贸股份公司,可以说双方基本不存在利益冲突。虽然国贸一期、二期的土地使用权属于国贸有限公司,但不必担心双方会对土地使用问题产生纠纷。

在国贸股份公司成立前,国贸地块是由有限公司自己开发,可见从经营上来看国贸股份公司并无成立必须。但是,如第一部分所述,到了1997年,正值国贸二期开发之际,可能是由于资金有点紧张,公司想上市融资,也可能是由于香港刚回归,部委有意愿尝试H股上市,国贸有限公司有了强烈的上市诉求,因此也就有了国贸股份公司的诞生。巧合的是,亚洲金融危机来了,海外上市的客观条件不存在了,因此才有了中国国贸A股的诞生。多少海外股想回归A股,而中国国贸却是不得已才选择在A股上市,其独特性可见一斑。

从中外合资,到A股上市,再到开发三期项目,国贸是凭基因成功的。虽然A股很多“穷小子”凭实力或运气,现在市值远在国贸之上。但国贸的基因又决定了,他只关心自己的一亩三分地,从来不会去投资其他领域。为了这一亩三分地,国贸上市后再没从母公司以外的投资者手里拿过一分股权融资,可见母公司对国贸的股权也是相当珍视的。事实证明,仅靠这一亩三分地,国贸也实现5倍多的营收增长和利润增长,年化增长率8%,非常稳健。

三、国贸的市值增长之迷

与公司的稳健发展相比,国贸的市值增长之路相当坎坷。从2006年到现在,国贸的市值只增长一倍多,且中间起起伏伏。这可能与公司ROE一直较低、分红不够慷慨、大股东持股过高有关。

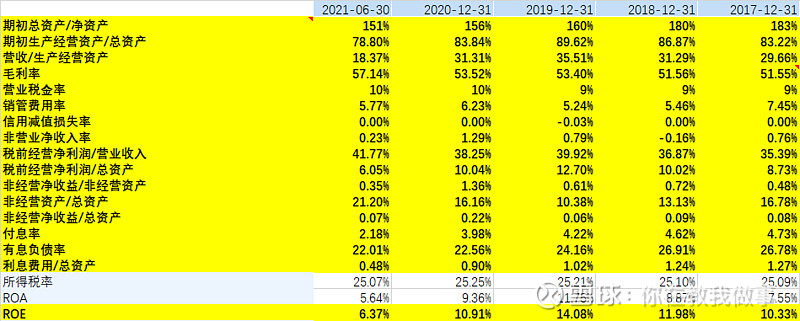

2014年以前,公司的ROE一直为个位数,这与公司存在大金额无法产生收入的在建工程有关。2014年后,随着公司在建工程的减少,ROE逐渐提高。我用(1)ROE=(税前经营净利润+非经营净收益-利息费用)/总资产*总资产/净资产*(1-所得税率)、(2)税前经营净利润/总资产=税前经营净利润/营业收入*营业收入/生产经营资产*生产经营资产/总资产、(3)税前经营净利润/营业收入=毛利率-营业税金率-销售费用率-信用减值损失率+非营业净收入率、(4)非经营净收益/总资产=非经营净收益/非经营资产*非经营资产/总资产、(5)利息费用/总资产=利息费用/有息负债*有息负债/总资产这一组公式去拆解ROE,发现毛利率提高是带动ROE上升的主要原因。毛利率的提高,应该主要是租金上涨所致,从长期看租金还会延续这个趋势,因此,在未来无新增建设项目且部分折旧到期的情况下,ROE会持续上升。

影响ROE的另一个重要变量是生产经营资产占总资产的比例。近三年,这一比例是持续下降的,因为公司无新增地产,且囤积了较多现金,这又涉及到了公司的分红问题。公司董秘曾回答过这个问题:

“投资者问 :公司做为一个单纯收租的公司,现在已没有大的资本支出,帐上保留过多的现金,到底是什么意图,我们做为公司的股东,我们有权知道公司的打算,公司应该一个明确的心理预期,留存这么多的现金,是为了做什么,为什么不提前还贷,在什么条件下,才能大比例分红,至少不低于70%.

公司回答:2020年,受新冠肺炎疫情影响,公司营业收入和净利润分别同比下降12.25%和15.12%,但公司在考虑对投资者的回报,利润分配保持连续性和稳定性,同时兼顾公司的长远利益和可持续发展的前提下,根据资金情况,拟向全体股东每10股派发现金红利4.00元,同比增加5.26%;现金分红占合并报表中归属于上市公司普通股股东净利润的比例为48.8%,同比增加9.45个百分点.按3月25日公司公布2020年年度利润分配方案当日公司股票收盘价格12.36元计算,股息率为3.24%,高于银行3年及5年期人民币定期存款利率2.75%的水平.另外,根据政府有关部门发布的《国民经济行业分类》,公司属于房地产业;按照目前有关金融政策,房地产企业融资受到一定的限制.未来,公司要进一步发展,一方面需要机会,另一方面也需要一定数额的资金作为战略储备.为此,未来一年,公司也暂没有安排更多资金归还银行借款.今后,公司将在综合考虑以上有关因素的情况下,根据需要对资金的具体安排作动态调整.”

总结来说,就是受房地产政策误伤和保证分红的稳定连续,要广积粮。这个态度表明,公司会长期现金分红,但不会跳跃式分红,因此随着利润的增长很可能分红的增速赶不上账上货币资金的增速。由于大股东持股已高达80%,回购股份也不太可行,以后钱怎可能只会用来还债了。这一块项对ROE会是个拖累,但只是指标层面上的拖累,而不是现金流的拖累。

2021年上半年,在大股东持股比例已经高达80%的基础上,公司前十大股东里又挤进来易方达中小盘这只大象,前十大股东持股比例合计已达90%,恐怕整个大A也没只家股权这么集中的公司。除大股东外,前十大股东一定会在股价过高时减持,又几乎肯定会在股价过低时增持(假设他们的持股代表已经认可当前公司的价值),那公司股价的短期表现将会变成这九个人和其他场外投资者的博弈。