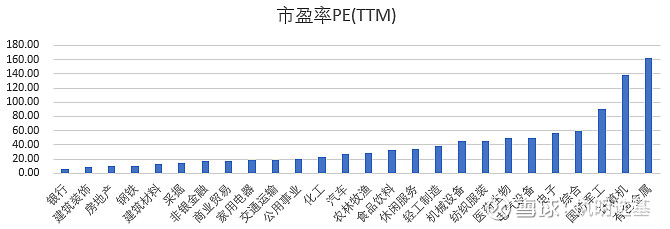

最近又有好多中介给执明电话推销房子,感觉房地产销售又开始转暖,特别是恒大2月销售额暴增,也让执明对房地产行业重新感兴趣起来。查了下申万一级行业的估值情况,除了银行和建筑装饰行业外,房地产是估值(PE_TTM)最低的行业了。便宜才是硬道理,执明最喜欢便宜。

便宜不一定涨,首先要想明白房地产行业股票为什么便宜?执明认为核心是由于政策持续收紧,估值长期被压制。所以我们看到,一有政策放松的传闻,地产总会反弹下。

因此估值的提升更多的需要看到明确的政策放松才有希望。而政策方面,坚持房子是用来住的不是用来炒,这个大方针估计很难被放开。但是有些小的放松政策可能会放松,例如贷款利率,LPR下行应该是大概率的,且全球货币更加宽松,海外央行纷纷降息,房地产企业融资环境将大幅改善。

假设政策如旧,行业估值不会大幅提升,那如果企业盈利好,股价也是能够涨的。不能享受估值提升的收益,享受企业盈利增长的收益也不错嘛。那我们看下现在的地产企业盈利情况如何。下图是兴业证券报告中测算的优质房企2020年净利润增速,普遍在20%以上。

通过保利地产的走势我们可以看到,18-19年市盈率PE一直保持在低位,但保利地产的股价却在震荡向上不断创了新高。

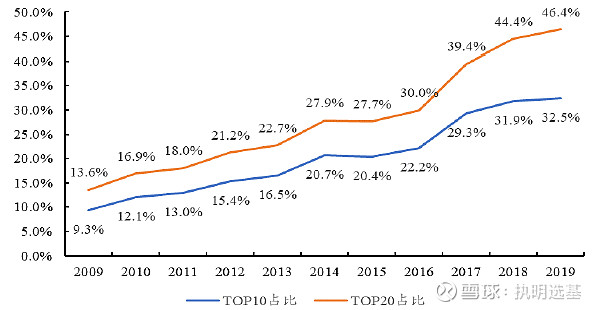

政策的压制对于房地产龙头企业其实利大于弊,外部环境越恶劣,中小地产公司退出市场的速度越快,龙头地产商的市场份额将持续变大,规模优势越明显。我们从下图地产行业的集中度就可以发现,短短3年,TOP10的地产商销售占比从30%快速提升到46.4%,这个速度是十分惊人的。

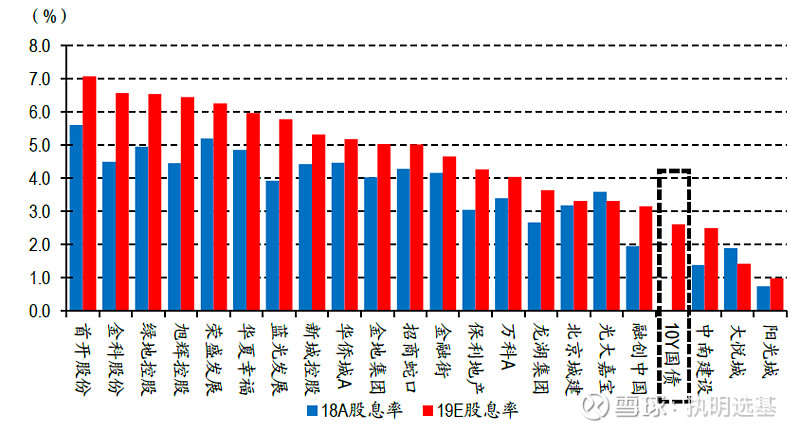

目前还有个指标是值得关注的,房地产公司的股息率。全球货币政策宽松,流动性充裕,美国10年国债收益率都已经跌破1%,在全球资产荒的情况下,房地产公司高股息率的特点应该会吸引资金的注意力。从下图主要上市地产公司的股息率与10年国债收益率对比来看,大部分地产公司股息率都是有吸引力的。金地、保利、万科的龙头股息率都在4%以上。

之前大家一直说国内的房子比较贵,尤其是租售比很低,相比银行理财等吸引力不足。但随着国内利率的下行,各类理财收益率持续下行,这时候出租房子的收益率是不是变的有吸引力了?低风险偏好的资金是不是会重新流入房屋租赁市场,这个其实值得期待的。

最后执明给大家推荐几个主要投资房地产的基金,看好地产股机会的朋友可以关注下。

1、万家精选混合(519185)

虽然名字中不带地产,但这基本就是个地产主题基金,前十大基本都是地产股,且集中度比较高。

2、鹏华地产分级(160628)

这是个地产基金指数,万科、保利2家就占了28%的权重,指数的好处是理解简单,风格稳定,坏处就是有些不好的地产股也在里面了。

文中数据图表来源:兴业证券、华创证券等