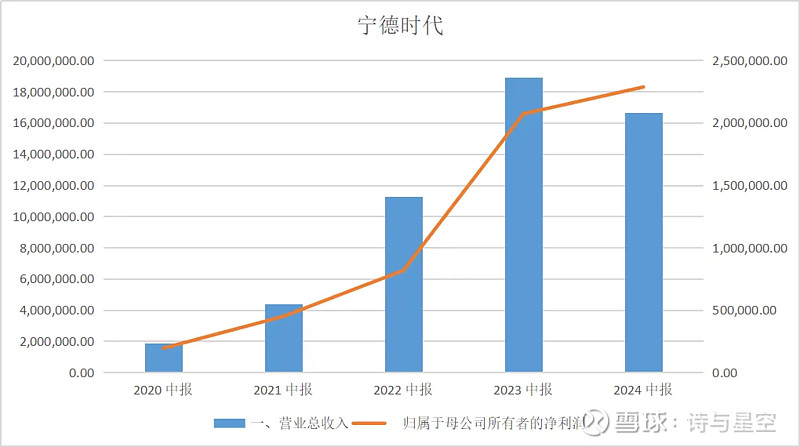

7月26日,宁德时代发布2024半年报,实现营业收入1667.67亿元,同比下滑11.88%;归母净利润228.65亿元,同比增长10.37%。

这是公司近五年来第一次出现半年报业绩下滑,不过也是上市以来第二次半年报业绩下滑。

2020年的业绩下滑情况非常特殊,和这次并没有可比性。

2024年半年报业绩的下滑,说明宁德时代当前的形势非常严峻。

宁王怎么了?

事实上,宁王摊上的事,并非它个体能力所能解决。

宁德时代做了它能做到的一切:世界第一。

根据SNE Research数据,宁德时代2017至2023年连续7年动力电池使用量排名全球第一,2024年1-5月公司动力电池使用量全球市占率为37.5%,较去年同期提升2.3个百分点,仍排名全球第一。在储能领域,根据SNE Research数据,公司2021-2023年连续3年储能电池出货量排名全球第一;2024年1-6月,根据有关机构统计,公司储能电池出货量继续保持全球第一的市场份额。

据2023年年报和2024年半年报,公司接近三分之一的销量来自于海外,2024年上半年的海外市场受挫,下滑接近四分之一。

结合宏观视角,从中国出口的产品结构来说,已经摆脱了服装、玩具、小家电、日用品等相对附加值较低的产品依赖,当前出口以汽车、机械、机电产品等高附加值的产品为主。

对于中国来说,有助于产业升级,同时扩大相对高端产业的就业人口,提升国民收入。

然而,和芯片产业一样,这是抢了欧美等发达国家的传统地盘,于是加税、新电池法迎面而来。

哪来的什么“自由贸易”,其实都是大国博弈。

真正能够让欧美人打开门做生意的,要么是利益互换,要么是船坚炮利。

一、成长性放缓

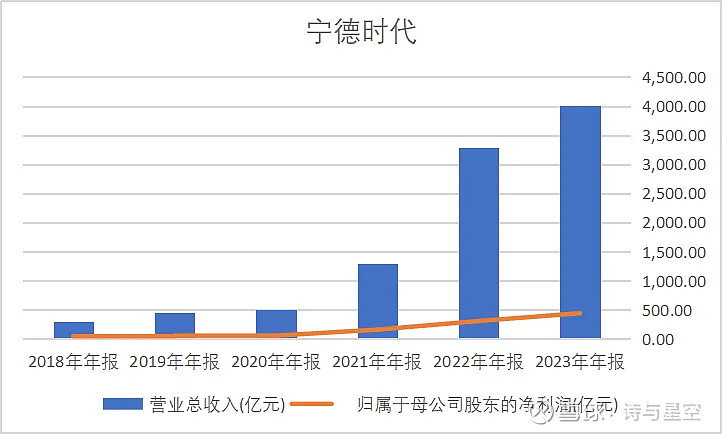

2024年半年报的颓势,早在半年前2023年的年报中就体现出来了。

数据来源:同花顺iFind

国内市场,比亚迪势不可挡;国外市场,2023年表现不错,但LG的成长也非常快。大众收购国轩高科后,开始逐步替换成“自己”的动力电池。

都给宁德时代的高速增长带来巨大的压力。

宁德时代的2023年年报显示,全年实现营收4009亿元,同比增22%,实现归母净利润441.21亿元,同比增43.6%,扣非后归母净利润400.9亿元,同比增42.1%。

数据来源:同花顺iFind

一方面,宁王的业绩冲上了有史以来最高峰,另一方面,公司的业绩增幅大幅放缓。

主要原因是市场竞争较为激烈,公司2022年的基数比较大,爆发式增速放缓,2023年全球市占率依然保持第一,但仅比上年同期增加了0.6个百分点。

数据来源:同花顺iFind

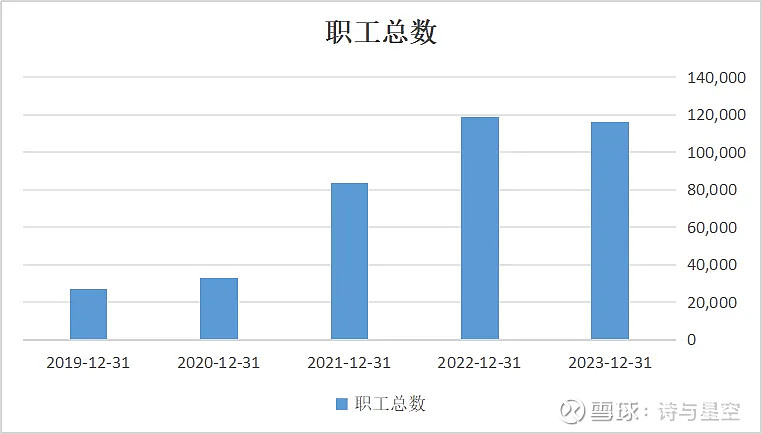

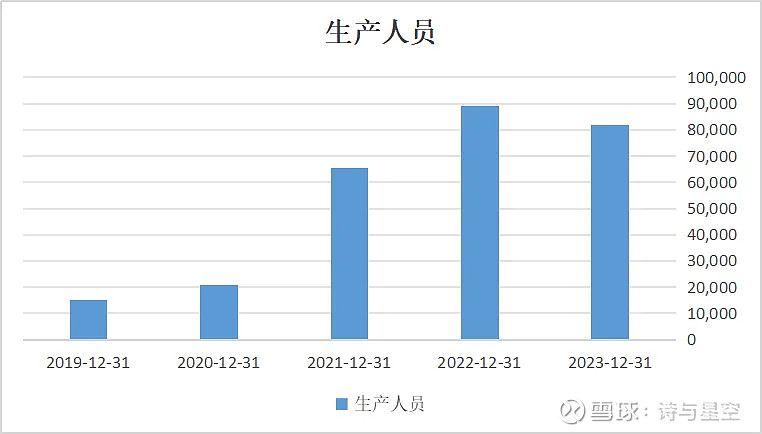

和2022年比,2023年的员工总数下降了2000多名,但构成变化巨大,其中生产员工减少了7000多名。

数据来源:同花顺iFind

与之形成鲜明对比的是,公司的销售、技术人员大幅增加。

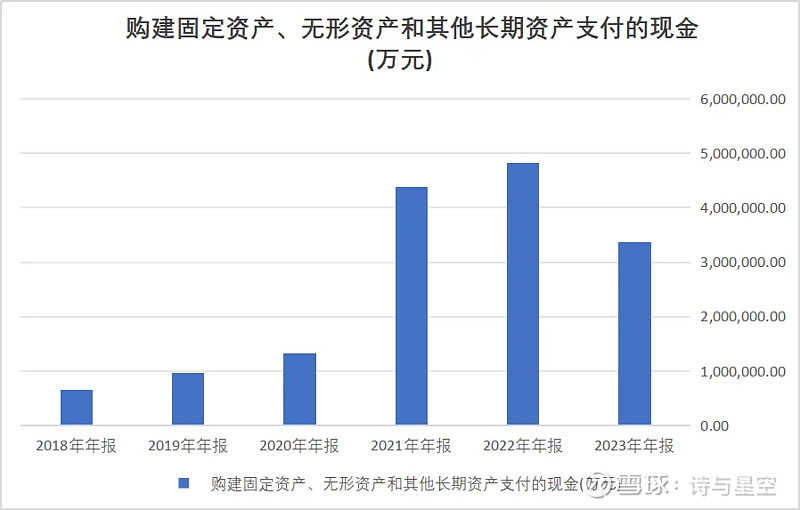

二、投资进一步放缓

现金流量表显示,2021年,公司固定资产类投资438亿;2022年增加到了482亿;2023年回落到了336亿。

在2020年的时候只有133亿,再往前每年只有几十亿。

数据来源:同花顺iFind,制图:诗与星空

这意味着公司经历了2021、2022年的疯狂扩张阶段,开始步入稳健发展的阶段。

公司2022年利息支出高达21亿(大约6000万资本化利息),而2023年增加到了34亿。

如此庞大的债务负担,对公司的发展带来比较大的负面影响,一旦出现资金链紧张,会形成连锁反应。

随着投资放缓,公司也在试图修复毛利率,依托技术突破实现成本的不断下探,从而改善资金链。

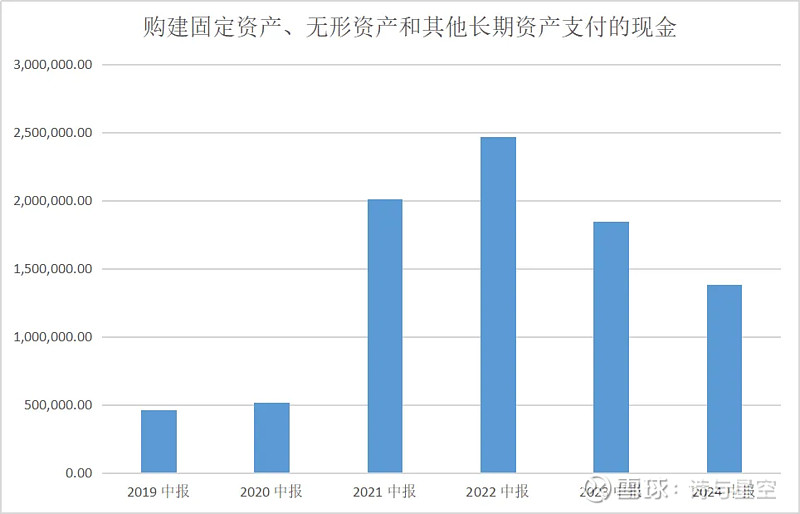

2024年中报显示,公司进一步放缓了投资。现金流量表显示,和2023年上半年相比,公司2024年上半年的购建固定资产、无形资产和其他长期资产支付的现金下降了接近50亿!

数据来源:同花顺iFind

不难发现,公司的经营方向发生了改变,开启了收缩模式。

星空君翻到隔壁看了下比亚迪的财报,发现虽然尚未发布半年报,但比亚迪的投资性现金流2023年达到巅峰后,2024年并没有太明显的下滑,依然高投入。

这也意味着,比亚迪将会进一步通过“压榨”其他新能源车企的方式,来挤压宁德时代的生存空间,竞争对手的降维打击最为可怕。

三、储能

如果说动力电池跟随新能源车出海具有一定的不确定性,那么储能就一定有确定性了。

随着光电、风电的进一步推进(会有小的周期波动),储能电池会需求量激增。

2024年上半年,储能业务实现营业收入288,247.17万元,同比增长3.00%;营业成本205,017.65万元,同比减少6.89%;毛利率28.87%,比上年同期增加7.55个百分点。

技术方面,宁德时代开发了多款发电侧、输配电侧储能专用电芯以及适用于用户侧的系列电芯,这些电芯覆盖多种容量,并具有超长寿命、高安全、宽温度适应性等特点。

系统集成方面,公司推出了户外液冷电池柜EnerOne、EnerOne Plus以及针对全气候场景的集装箱式液冷电池柜EnerC、EnerC Plus、EnerD、EnerX等产品。这些产品具有高能量密度、高安全等优势。

宁德时代在储能领域的技术创新包括智能液冷控温、高成组CTP、无热扩散等技术,提升了储能系统的性能和安全性。

2024年上半年,公司发布了全球首款5年零衰减、单体6.25MWh的天恒储能系统,较上一代产品单位面积能量密度提升30%,占地面积降低20%,进一步提升了储能项目收益率。

储能业务的大客户也积累越来越多,宁德时代与国内外多家企业在储能领域达成了合作。与中石化集团签订战略合作协议,推动光储充微电网技术示范应用;与Quinbrook、NextEra等签署战略合作协议,全面深化合作;与Rolls-Royce达成战略合作,拟将天恒储能系统引入欧盟和英国市场。