2019年,格力注资闻泰科技的时候,星空君觉得这是一步妙招。

因为格力作为全国乃至全球最大的空调企业之一,未来的产品一定是数字化智能化的,而智能化的底层支撑,就是芯片。

成为一家芯片企业的重要股东,起码可以解决将来可能出现的技术“卡脖子”等情况,这也符合格力一贯的风格:“掌握核心科技”。

根据公告,格力出资30亿助力闻泰科技并购安世半导体,资本运作之后,格力持有闻泰科技3.45%股权(后被稀释至2.88%)。这是一个很有想象力的股权架构,达不到5%较为重要的标准,但依然有足够的影响力确保格力相关利益,闻泰科技的经营状况(哪怕巨额亏损)基本不会对格力账面产生大的冲击。

安世半导体产品线中二极管晶体管产品居于全球排名第一, 标准逻辑器件产品居于全球排名第二,小型号 MOSFET 居于全球排名第二;据IHS 2019 年数 据, ESD 保护器件类产品居于全球排名第一;汽车类POWER MOSFET预计市场地位仅次于英飞凌。

并购完安世半导体,闻泰科技并没有停下“买买买”的步伐。最戏剧性的操作,莫过于扫货欧菲光的摄像头模组相关资产。

01

商誉之王的高风险高回报

2020年以来,闻泰科技账面的商誉就高达227亿,在整个A股市场5000家上市公司中,排名第7。

从体量上来说,闻泰科技的商誉占资产的比例是最高的,毕竟第一位中国电信,商誉是299亿,二者体量无法比较。

经历过商誉暴雷的体验,投资者一度对商誉拥有了畏惧之心。一旦看到上市公司账面大额商誉,就不敢碰了。

其实要具体问题具体分析,像美的集团账面271亿商誉,主要来自于并购库卡机器人,这部分业务暴雷的可能性极小。而闻泰科技的商誉主要来自于安世半导体,即便是最坏的情况,安世半导体的业务出现滑坡,也不可能大规模暴雷。

2021年,欧菲光因为上了清单,被苹果剔除出供应链。不得不断臂求生,旗下广州得尔塔影像技术公司(原索尼华南)100%股权以及江西晶润光学打包卖给了闻泰科技。

去了越南。

然而越南2021年因为疫情,大量工厂关闭,即便是强行营业,也无法实现稳定的产能。

兜兜转转都是你。

02

盛名之下,业绩差强人意

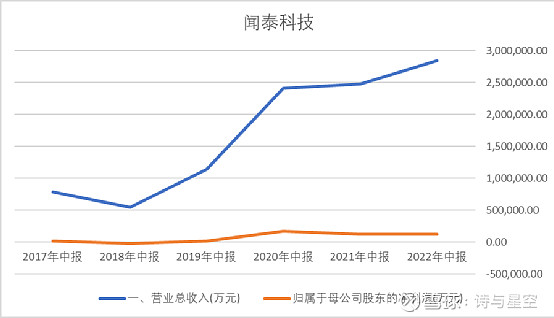

2018年,公司共有子公司28家;到了2022年,大手笔并购后,公司参控股子公司超过70家。

但从业绩上看,公司的巨额资本性投入,并没有带来想象中的业绩。

数据来源:同花顺iFind,制图:诗与星空

2022年半年报显示,公司增收不增利。上半年公司实现营业收入284.96亿元,同比增长15.05%,实现归母净利润11.82亿元,同比下降4.11%,实现扣非后归母净利润11.62亿元,同比下降1.71%。

从公司在资本市场的表现来看,很显然投资者并不满意。

问题出在哪里?

星空君认为,公司最近几年并购跨度太大,尤其是跨境并购,对企业管理层的考验非常大,尚未完成有效的整合,导致各业务板块还没有形成合力。

甚至可能存在不进反退的风险。

03

核心业务的市场衰退

中国在加大芯片产业的投资,各个领域正在实现突破,甚至光刻机在3-5年内很可能都有好消息。

但星空君已经提前预计到了一个坏消息:芯片产能过剩即将到来。

只要是被中国企业掌握了核心技术的产业,必然会产能过剩。但这并不是坏事,中国企业将所谓的高科技产业吃干抹净,把它们变成普通的制造业,全产业链牢牢掌控,从光伏到新能源车到手机到面板,再到芯片,一个行业一个行业的突破,实现全面的产业升级。

可以增加国民经济的韧性,加强抗风险能力,中国作为世界工厂,立于不败之地。只不过,具体到微观的企业,可能就不是特别好的消息。

当中低端芯片成为红海市场的时候,闻泰科技并购的安世半导体,可能价值就大打折扣。

公司有三大块业务,一是以安世半导体为主的半导体板块;二是以代工为主的产品集成板块;三是以接盘欧菲光摄像头为主的光学模组业务。

1、半导体

现阶段,正值国产化替代浪潮期间,半导体业务是欣欣向荣的。

上半年汽车行业领域的收入同比增长21.30%。公司半导体业务产品线重点包括晶体管、MOSFET、模拟与逻辑IC,22H1三大类产品占收入比重分别为48.45%、29.86%、16.89%,其中MOSFET收入同比增长23.46%,体现公司产品在汽车、工业领域的国际竞争力。

2、产品集成

国际国内手机市场行业整体的衰退,让公司的产品集成业务表现略差。

上半年产品集成业务实现营收194.18亿元,同比增长7.82%,毛利率8.52%,净亏损2.16亿元。

3、光学模组

上半年,公司光学模组业务实现净亏损0.37亿元,随着iPhone14的热销,公司的光学模组模块有望年底前交一份不错的答卷。

从营收构成来看,公司大半营收来自于产品集成,在手机行业进入存量市场竞争后,公司的成长路径也发生了变化。

为了应对单一业务的过度依赖,公司扩大了智能家居、笔电及汽车电子等方面的代工,但要从根本上改善公司的业绩,还需要市场来检验。