最近频频上涨的油价估计是最牵动大伙心的大事了,毕竟和钱包息息相关。3月17日24时起,国内成品油正式迎来年内“五连涨”,95号汽油步入9元时代。

一边是众多油车提前排队加油,一边是电动车主在朋友圈里晒着电车真香,正应了那句话:“人类的悲喜并不相通”。

然而开心的日子没过几天,比亚迪、特斯拉、小鹏等电动车商也纷纷宣布涨价,原因是原材料价格涨势凶猛。尤其是镍价已经突破了每吨10万美元大关,将直接导致一辆电动车成本增加1000美元。

镍作为三元锂电池重要的正极材料,价格上涨将促进电池成本上涨,可能影响三元锂电池的市场份额,使更多车企选择价格较低的磷酸铁锂电池。

三元锂电池会就此失去车企的青睐吗?还真不一定。

2021年全球动力电池装机量中三元锂电池占比73.1%,并且还不断涌现出新品种,4680电池就是其中一种。

今年初,特斯拉宣布已经在美国加州的试点工厂生产了100万块4680电池,预计将开始交付配备4680电池和结构电池组的新型Model Y。

特斯拉也开始造电池,对新能源车行业来说是个不小的冲击。创业板就有一家供货特斯拉的公司——中伟股份[300919.SZ],主营产品是锂电池正极材料前驱体。

前驱体是正极材料的前端部分,对电池正极的性能起着决定性作用。

中伟股份的产品主要是三元前驱体和四氧化三钴,作为原材料供应给电池生产厂商,最终制造成三元锂电池和钴酸锂电池,应用于新能源汽车、储能和消费电子领域。

随着全球动力锂电池出货量飞速增长,三元前驱体出货量同步增长。2021年全球三元前驱体材料总产量为74.75万吨,国内产量达到62.06万吨。预计2022年全球产量达到103.56万吨,其中国内产量预计达到85.78万吨。

国内行业龙头中伟股份已进入全球领先锂离子电池产业链,与LG化学、厦门钨业、特斯拉、当升科技、贝特瑞等头部企业均保持合作关系,三元前驱体和四氧化三钴市场占有率分别为26%和24%,在行业内拥有绝对优势。

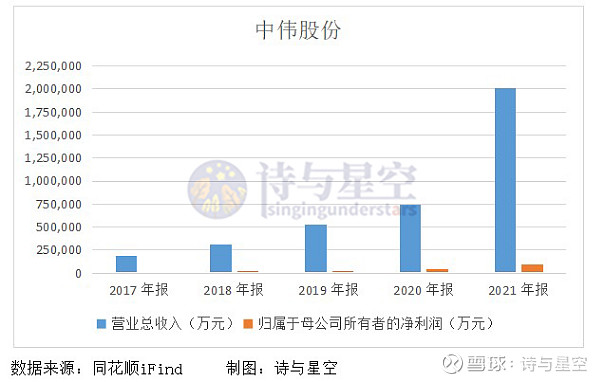

业绩暴涨的背后

2021年营收达到200.72亿,同比增长169.81%;实现归母净利润9.39亿,比上年增长123.48%。

受益于新能源汽车行业飞速发展的红利,以及三元锂电池在高端新能源车上的大面积应用,前驱体材料市场井喷式增长。

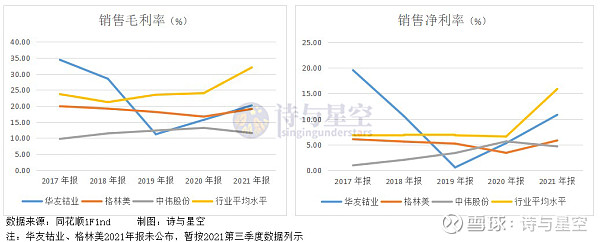

然而中伟股份的毛利率和净利率却在走下坡路,根本原因在于原材料成本处于高位,毛利率仅11.54%,营业成本中90%以上是原材料成本。

从整个行业来看,产品毛利率和净利率都不算太高。但是和行业内主要竞争对手华友钴业和格林美相比,中伟的劣势在于对上游原材料端布局尚浅,制备前驱体的主要原材料——硫酸镍大部分依赖外采。

如果能在原材料端实现自给自足,才有可能提升毛利。而华友钴业和格林美均可以通过循环冶炼与回收自供硫酸镍,因此稍显优势。

为了解决材料成本带来的盈利难题,中伟股份逐步加大三元锂电池循环回收产能,同时布局矿产冶炼环节,在印尼建设原材料基地。

一边向上游延伸布局,另一边疯狂扩产,除了现有的贵州铜仁、湖南宁乡、广西钦州三大基地以外,还在不断新建、扩建生产线。

扩产带来的资金压力,不容小觑。

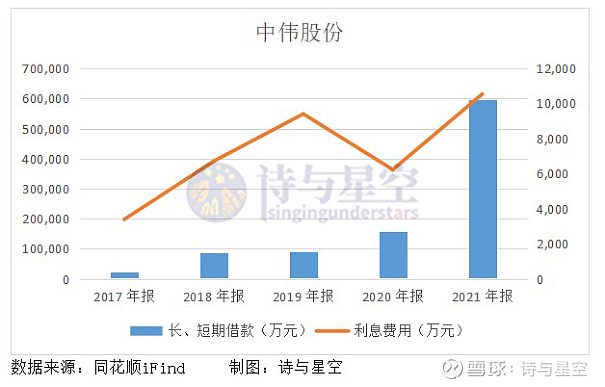

疯狂扩产导致资金链吃紧

2021年前驱体材料产能16万吨,产量18万吨,产能利用率达到108.24%,扩产已是刻不容缓。

目前多个在建项目预算总投资约133亿,资金来源均是其他,大概率是通过借款。截止2021年底,长、短期借款余额接近60亿。

上市仅一年,就借入大笔款项,利息费用随之翻倍突破1亿,步伐未免迈的有点大、有点急。

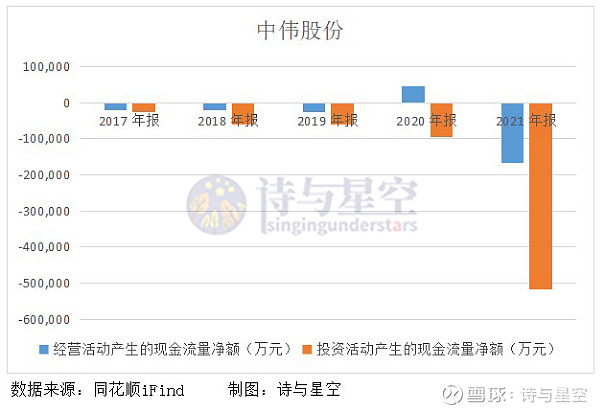

用于购建固定资产和在建项目的投资现金流远超过经营现金流,这也是重资产行业存在的通病。

至于后续扩产能否带来经营现金流的增加,尚且不好定论,但前期投入的大笔资金已给企业带来较大的资金成本和还款压力。

除此之外,经营现金流还持续为负。销售产品无法及时收回货款,说明公司的赊销业务收入居多,或者说是大客户话语权较强,导致回款速度慢。

在和客户深度绑定的同时,也得承担大客户带来的压价困扰。

大客户高度集中

中伟股份的客户多为锂电池正极材料行业龙头企业,下游行业集中度较高。2021年前5大客户销售收入占比73.85%,虽然财报中未详细披露客户名称,但从招股书中可以推断出,主要客户是LG化学和厦门钨业。

LG化学是全球领先的动力电池厂商,全球市场占有率在20%左右,随着LG化学向特斯拉和大众部分车型供货,产业链上的相关供应商也一同吃香喝辣。

厦门钨业旗下有个专门从事新能源材料的全资子公司——厦钨新能源,是国内钴酸锂龙头企业。中伟股份是其第一大供应商,提供四氧化三钴和三元前驱体。

中伟与下游客户普遍实行主要原料成本加一定加工费的产品定价机制。其中,各类金属盐原材料成本取决于市场价格,加工费则根据产品的制作工艺、市场供求状况、目标利润及客户议价情况等确定。

虽然与龙头企业深度绑定可以享受一波红利,但客户过度集中会丧失一定的话语权,议价能力相对较弱。

除了可能被压价,还有可能被拖欠货款,应收账款暴增的路上,没有一个客户是无辜的。

从上一年12亿暴增至目前44亿,究竟发生了什么?

除了业务量大涨的原因,还有大客户拖延付款的因素。财报中未按欠款客户披露详细金额,但从招股书中可以推测,大客户是欠钱不还的老手。

赊销收入过多直接影响公司现金流回笼,并且大客户也有发生坏账的不利状况,回款不佳将会加剧资金链紧张的困境。

总结

看似中伟股份交出了一份亮眼的成绩单,但背后资金链紧张的问题不容忽视。

在借款负担重、销售回款不佳的情况下,公司宣布2021年度分红1亿,钱从哪来?大概率是借的。

因为经营现金流是负数,建设生产线又投入大量资金,11月刚通过非公开发行股票募集的资金有专门用途,那分红的钱只能从借款出了。

说到这里,就不得不提一句,公司的实控人是两夫妻,合计持股超过60%,熟悉的配方又来了。