提示:以下都是瞎BB,各位千万不要据此做投资决策,本人未来有可能会参与该标的,潜在利益相关,欢迎交流。

主要观点:

广州酒家是一家特色食品公司,业务防守性非常强,业绩稳定性会很好,很难持续下滑。

月饼板块优势明显,未来大概率能做到10%左右增长;广式速冻食品板块受益疫情,在原来30%左右增速基础上加速;餐饮业务疫情期间受损,后面会回到正常水平,保守看无增长。

未来两年,公司新产能将陆续投放,驱动业绩增长,假设在建产能完全消化,2022年公司利润将达到7个亿左右。保守看新产能进展不顺利,至少也能有4个亿利润。至于怎么估值,看各位投票了。

一、 公司情况概要

广州酒家是一家老字号特色食品公司,可以追溯到民国时期陈星海创办的“西南大酒家”,在“三大改造”时期实现了国营改造,距今已经有八十多年历史。公司第一次报材料是2012年,“八项规定”中业绩出现了一些波动,2017年才实现上交所主板上市。

公司是餐饮+食品的双主业结构,年报中关于战略的描述非常到位——“餐饮立品牌,食品创规模”。这一点行业内比较独特,广州酒家的酒楼是当地特色粤菜餐馆,不仅给公司贡献业绩,对食品板块还有广告营销的效果。

查看公司历史业绩,突出一个稳健,基本处于10-20%增长区间。经营现金流长期大于净利润,账上无有息负债,是标准的主营业务非常赚钱的公司。

二、 公司业绩拆分

公司的商业模式比较简单,直营餐饮店+食品制造,销售方面直销、经销都有。

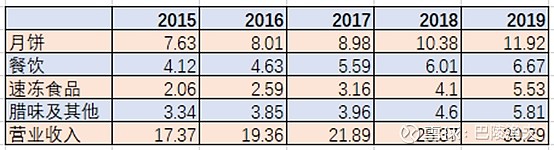

公司收入拆分为月饼、餐饮、速冻、腊味及其他四个类别。月饼收入和利润占比最大,速冻业务板块增速最快。

餐饮业务是公司直营的“广州酒家”酒楼,经营传统粤菜,2019年底有20家门店,公司投资者交流时讲到未来保持每年1-2家的扩张节奏,主要在广东省境内。由于饮食习惯差异,目前看酒楼不用考虑全国扩张,看成稳定的现金流业务,保守看每年贡献7个亿左右收入,乐观点每年6-8%增长。餐饮业务更重要的是为食品板块树立品牌,从公司速冻食品价格显著高于竞品公司可以看到确实也体现出了相应的效果。今年疫情导致餐饮业务受到了很大影响,不过这种是阶段性的可逆变化,二季度已经在持续恢复过程中,公司有大量现金而没有有息负债,这种行业黑天鹅扛一扛就过去了,负债高的竞争对手会先被淘汰,可逆变化导致的这种现金充沛公司股价下跌反而是非常好的上车机会。

腊味及其他业务板块主要是腊味、酥饼等广式点心,多放在利口福食品零售门店贩卖,目前大概200家门店。这块业务可以看成公司新品类孵化板块。

大家一般比较关心的是月饼和速冻两个业务板块,下面重点拆解。

三、月饼业务分析

月饼是一种非常传统的节日特色食品,基本上所有中国家庭中秋节都会消费一些,渗透率基本无提升空间,人口数量基本已经见顶,可以认为月饼消费量较难增长。行业增长关键驱动因素是居民收入水平提高带来的消费升级现象,从历史经验看每年提价幅度在6-8%,2019年月饼行业空间接近200亿(艾媒咨询),预计未来几年将维持这一增速水平。

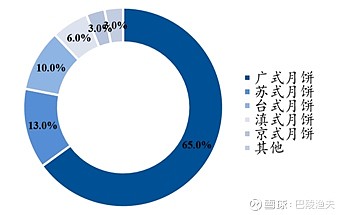

月饼还有非常明显的地域性,不同地域做法还有一些差异,比较常见的有广式月饼、苏式月饼,另外还有台式月饼、滇式月饼、京式月饼,其中最受全国人民喜爱的还是广式月饼,广式月饼市场份额占比达到65%。

从不同品牌的份额来看也是非常分散的,各地多有特色品牌。目前十大品牌有美心月饼(香港)、元朗(广东)、荣华(广东)、广州酒家(广东)、华美、嘉华、稻香村(环渤海)、杏花楼(上海)、元祖(上海)等,头部品牌的市占率在6-7%份额。关于消费者对品牌消费的增加带来的集中度提升会有,我的看法是空间不会特别大,速度也不会特别快,主要是一个风俗习惯问题。月饼通常是作为一种礼品,一般会倾向于选择有一定知名度的传统品牌。

月饼的制造门槛非常低,简单学习下烘焙,在家就可以完成生产了。工业化批量生产后会有两个大问题:平时产能闲置和旺季销情的预判。基本集中在三季度,甚至是中秋节前一个月,设备和人员平时都是闲置的,所以一般月饼厂商平时生产各种糕点,大家平时可以看到不少酒店也有月饼销售,实际上绝大多数都是委外生产的;另外关于销售行情的预判一旦出现失误,就会出现库存积压,这块只能根据往年经验来判断。看似低门槛,其实对运营要求高,展开来说主要是供应链管理能力和品牌沉淀,另外制造工艺有一些差异性。

月饼是一个200亿左右,6-8%增速,低集中度,格局相对稳定的特色食品细分行业。

广州酒家的月饼包装和口味都比较传统,在天猫可以看到包装是常见的铁盒,其明星产品是750g双黄白莲蓉,天猫零售价168元,价格和品质稳定,口碑不错,有稳定消费群体。

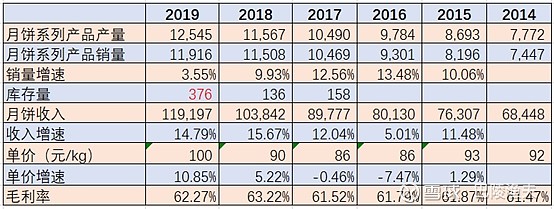

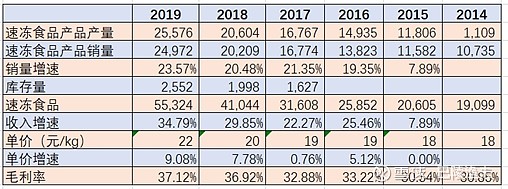

2014年以来,广州酒家的月饼业务一直是中低速稳定增长的,销量维持10%出头增速,可以看出公司还是有办法每年多开出一些产能来。这两年单价提升明显,2019年库存量占比较前两年有明显上升,有小部分滞销了,可以看出产品并不是如公司招股书中所说在供不应求的状态。另外月饼业务的毛利率稳定,这两年提价有一点点提高。

总的来说,月饼业务是广州酒家的基本盘,由于过于极端的淡旺季现象和品牌效应,其实有很高的壁垒,月饼板块业绩稳定性会非常好,每年可以预期有10%左右增长(销量+提价),公司新增产能消化情况不能按产多少就能卖多少乐观预判,需要进一步跟踪。今年还有个催化是竞争对手美心月饼因检测出新冠病例,生产已经受到了影响。

四、 速冻食品业务分析

速冻食品关键是低成本、方便,现在年轻人的烹饪意愿远低于上一辈,符合新一代的生活方式,讲故事就是代表未来的消费趋势。这两年出了安井、三全等超级大牛股,大家对这块的关注度应该是最高的。

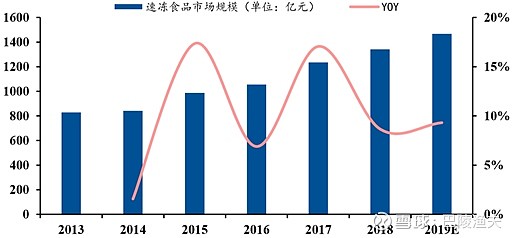

笼统来讲,整个速冻食品是一个1400亿规模,10%增速的大市场,空间够大,增速够快。主要是现在生活节奏快,大家更偏爱加工简单方便的食材,现在可以看到很多半加工的肉类、蔬菜之类的,而速冻食品就更方便了,煮一下或者蒸一下就行了,口味在中等甚至偏上水平。今年疫情期间,大家饮食基本只能在家,卖场速冻食品过去都是打折促销,疫情期间正价销售竟然出现了脱销现象,真要自己家里做饭,这些加工简便快捷的食品受欢迎程度超过大部分人想象,而且这种疫情期间培养出消费速冻食品的生活习惯,有很大一部分是不可逆的,疫情过后也不会消失,速冻食品的渗透率会因疫情催化加快提升。拍脑袋来说,未来三年保持10%增速问题不大。

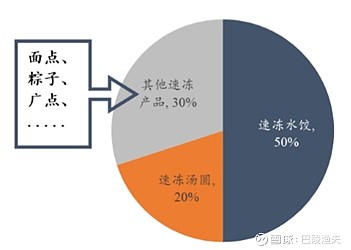

从速冻食品行业结构来看,占比最大的是水饺和汤圆,广式点心只是其中一个差异化的小众类别,消费主要集中在华南地区,核心盘在广东。简单测算其空间如下,广东常住人口1.15亿人,假设10%早餐消费广式速冻点心,人均单价5-10元,全年消费180次,拍下来104-208亿,广酒速冻产品的空间不是特别小,是有可能做出30-50亿收入体量的。

广酒的速冻食品基本是特色广式点心,以甜口为主,核桃包是他们家爆品,每年都会开发出一些新品。网上价格比竞品高50%以上,广酒速冻食品的毛利率比三全和安井都要高一些,差异化的产品得到了消费者的认可。广州酒家的速冻食品关键词就是特色食品。有兴趣的可以买点草根调研一下,翻淘宝和京东评论,不少小朋友很喜欢奶黄包。

拆分速冻食品板块量价,广州酒家速冻食品呈现出了明显的量价齐升现象。广酒速冻食品以toC为主,主要走商超渠道,近年线上增长比较快。速冻产品是有非常明显规模效应的,不仅体现在生产上,更体现在冷链上,有规模以后单位成本下降很明显,超市冷柜一般是三全、广酒等商家所有,配送和展示费用都会表现出明显规模效应,成本下降可用于工艺改进和原材料投入,提高产品品质,符合增长能带来新增长的正反馈模式。在今年疫情催化下,速冻食品这块的增速超过去年的可能性非常大,个人预计上半年速冻板块收入增速40%~50%(瞎猜的,不要当真)。

总的来说,速冻食品行业比较好,符合未来生活习惯发展的方向,增长比较快。广酒做的是有特色的广式点心方向,产品开发能力不错,业务目前也处于高速发展的阶段,是广酒的进攻性业务板块,这部分业务能拔估值水平。

五、 产能扩张

产能扩张是最近几年业绩增长的观察窗口,2019年公司月饼类产品产能1.3万吨,速冻食品2.6万吨。按照披露的产能计划,到2021年新增月饼0.4万吨,速冻2.4万吨。

【以下内容纯属YY,毫无根据,不要当真】假设到2022年产能完全消化,月饼销量1.7万吨,单价提升到110元/kg,月饼板块收入18.7亿,年化有16%增长;速冻食品销量5万吨,单价24元/kg,对应收入12亿,年化30%增长;其他业务板块线性外推每年增长10%,收入7.7亿;餐饮业务假设基本无增长,7亿收入。这样拍下来收入45.4亿,取利率润15%,约7个亿利润水平,上面的增长如果能实现,可以给30倍pe,在市场中性的情况下看210亿市值,市场仍然偏好消费股,有更高估值可能。从负面思考,假设产能消化不理想,2019年公司3.8亿利润,业绩原地踏步,只能有4个亿利润,考虑公司业务比较好的稳定性,给25倍pe,最少也值100亿。这样看下来120亿附近是风报比非常高的价位。

六、 广酒的管理层

与一般国企相比,广酒比较好的在于职工在上市之前就持有公司股份。2019年公司做过一次针对256名员工的股权激励,行权条件是2019-2021年各年收入和利润增速均不低于10%,ROE不低于16%,现金分红比例不低于30%。比较尴尬的是2019年利润增速不达标未能行权。

公司管理层给资本市场的印象比较平庸,IPO募投项目经过了多次更改,而且项目进度不及预期,投产时间不断延后,在IPO时一直说产能不够,而募到钱了也没能迅速将产能放出来,个人猜测是项目规划不够充分,执行能力不够强。这也是年后其他食品饮料估值上天,广酒仍趴在地上的原因,现在估值还没上天的消费股或多或少有一些瑕疵。