中部地区最大的物业管理服务提供商~$建业新生活(09983)$ $沛嘉医疗-B(09996)$

一、 业务概览

建业新生活(09983.HK)是华中地区最大的物业管理服务提供商,凭借二十多年的经营历史,公司物业管理及增值服务覆盖河南省全省18个地级市(以及104个县级城市中的81个县级城市)及海南省海口市,且服务312项物业中逾一百万名业主及住户,服务质量屡获嘉许,并于2017年、2018年及2019年分别位列中国物业服务百强企业第16名、第15名及第13名。

二、 发行状况

招股日期:5月5日-5月8日

上市日期:2020年5月15日

招股价区间:5.6-7.2港元

发行股份:发行3亿股,其中90%为配售,10%为公开发售。

每手股数:1000股

总股本:12亿股

市值:67.2-86.4亿

保荐人:法巴

超额配股权:预期授出超额配股权,预计顶格超额配售。

基石投资者:共2名基石投资者。其中一名基石是高瓴资本,这也是这只股的亮点之一,有明星基金入资。按发行价中位数算,基石投资者所持有份额占发售总股份的7.6%。

保荐人法国巴黎证券有限公司,近两年共保荐7家公司,其中上市首日为正的占比28.6%,保荐人确实不咋样,不过也没有暴涨暴跌,基本上都在开盘价上下浮动。

三、 业绩与估值

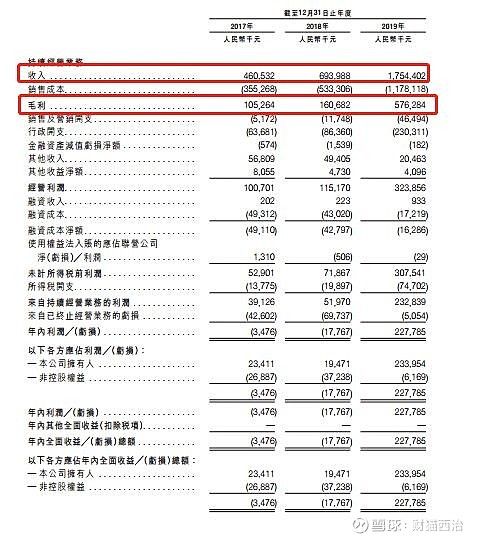

截至2017年、2018年、2019年止3年,集团分别实现收益约人民币4.6亿元、6.9亿元、17.5亿元,相应的同比增速约50%、150%。其中2019年收益惊人,增长了一倍多。

集团大部分收入来自物业管理及增值服务,约占总收入的76%以上。2017年-2019年分别为人民币4.2亿元、6.2亿元及13.4亿元,约占总收入的91.5%、89.4%及76.4%。

作为其主营业务的物业管理,呈稳健增长趋势,主要由于业务扩张以及物业管理费增加所致。

这一点是最有吸引力的,业绩稳健增长,基本面长期看好。而物业管理在总收入中的占比逐年缩小,生活服务占比逐年增加。生活服务可以提供较高的毛利率,证明公司寻求多元化发展,拓展纵深性,提高在同行业中的竞争力。2019年收购1家网络公司,为集团贡献了1.5亿元人民币的收入。

行业:物业管理 我一直强调这是今年最热门的板块之一,今年共13家公司上市,其中上市首日收益为正的占比84.6%。

一手中签率:香港公开发售3000万股,每手1000股,合计30000手。在不启动回拨的情况下,甲组获配15000手,乙组获配15000手。

从目前的孖展认购倍数来看,申购热情还算高涨,毕竟前面还有一个沛嘉医疗在,孖展倍数34.04倍,预计启动50%回拨。由于沛嘉医疗的虹吸效应,会有很多人放弃这只股的申购,没有烨星集团、兴业物联动辄上千倍的超购倍数也正常,申购人数会少一些,按10万申购计算,预计一手中签率在40%-50%。

总结:

物业管理是我一直强调的一个板块,虽然前面的兴业物联和烨星集团的表现有点不尽人意,但是从整个行业看,还是很受投资者欢迎的。

并且前面2个物业股,都是市值在5亿左右的小盘股,在分析的时候我就说其实基本面不咋样,但是经不住行业火,所以建议大家申购。

这只物业股的基本面有比前面2个好很多,市值较大,营收和毛利润稳步提升,并且一直拓展不同行业间的业务能力,未来业绩具有较大的成长性。

但是生不逢时,跟他同时招股的还有一只更热的生物医药股沛嘉医疗,我把大部分资金都用来融资申购沛嘉医疗了,一些还有资金的账户选择1手申购建业新生活。

建议首选沛嘉医疗-B,有能力再申购这只。@今日话题 @港股打新指南 @雪盈证券

数据来源:公众号“财猫西治” 觉得文章对你有用,可以关注一下。打新分析,投资建议,中签率评估,干货分享等,应有尽有。