来源:广发金融工程研究 时间:2020-01-16

报 告 摘 要

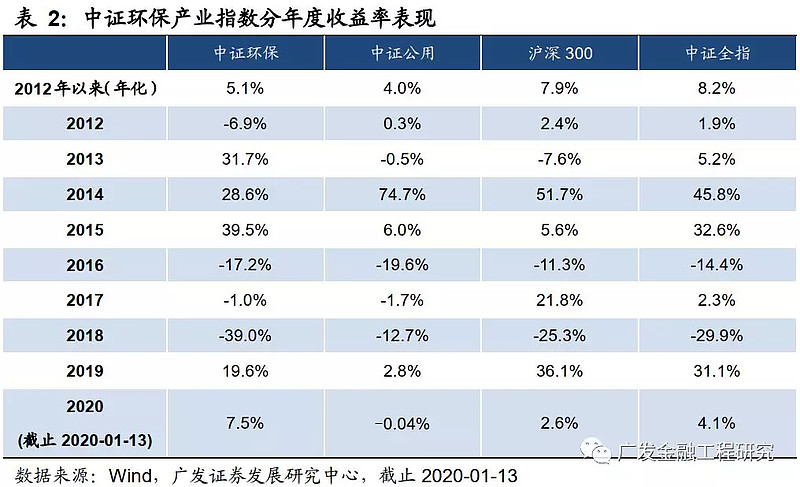

中证环保产业指数将符合资源管理、清洁技术和产品、污染管理的公司纳入环保产业主题,包括了光伏、新能源、环境治理等细分板块。根据Wind,2012年以来中证环保指数获得约5.1%的年化收益率,年化收益率低于沪深300指数(约7.9%)、及中证全指指数(8.2%)等宽基指数,但高于中证公用(4.0%)。但中证环保指数波动率约为27.4%,与中证公用(22.5%)、沪深300指数(22.9%)、中证全指(23.8%)等差异不大。截至2019年1月13日,中证环保产业指数市盈率(TTM)约23倍,市净率(LF)约2.5倍,估值分位数为2009年以来约20%水平。根据Wind, 2019Q1、2019Q2、2019Q3中证环保产业指数成分股整体ROE同比增速分别为-10.9%、-1.4%、0.5%。

环保ETF ——规模逐年增长,交易活跃度中枢升高

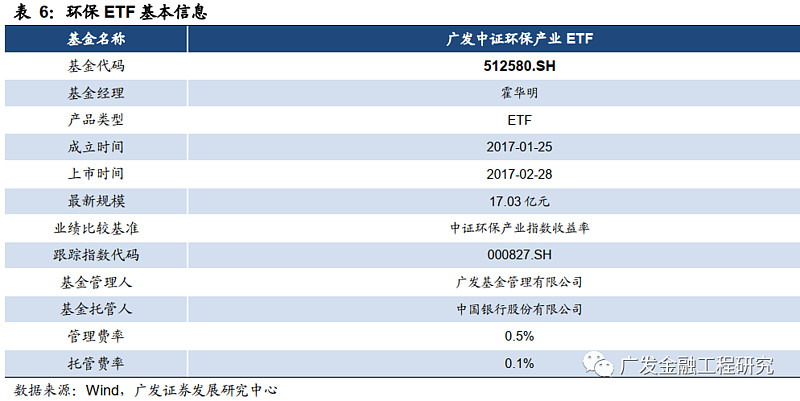

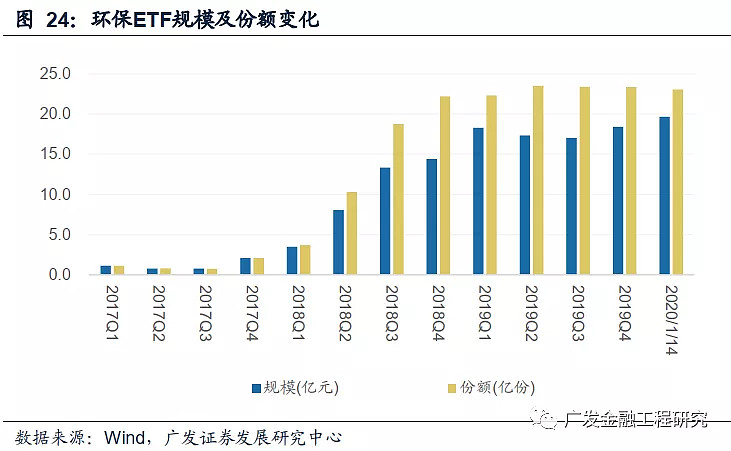

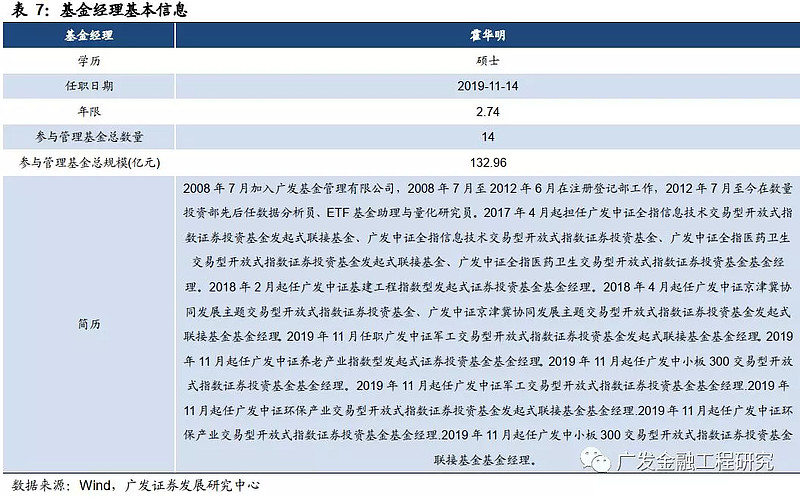

环保ETF(512580.SH)为广发基金于2017年1月成立的基金,是跟踪环保行业的ETF。成立以来,环保ETF规模持续增长,根据Wind,2019年三季度规模约17.0亿元,以2020-01-14的单位净值及份额测算,最新规模约19.7亿元。根据Wind,2019年四季度以来产品的日均成交量超过0.1亿份。根据Wind,该基金的基金经理为霍华明先生,具有超过2年的指数型基金产品管理经验,参与管理基金规模近20只,规模超130亿元。

环保行业——关注低碳时代的新能源机遇

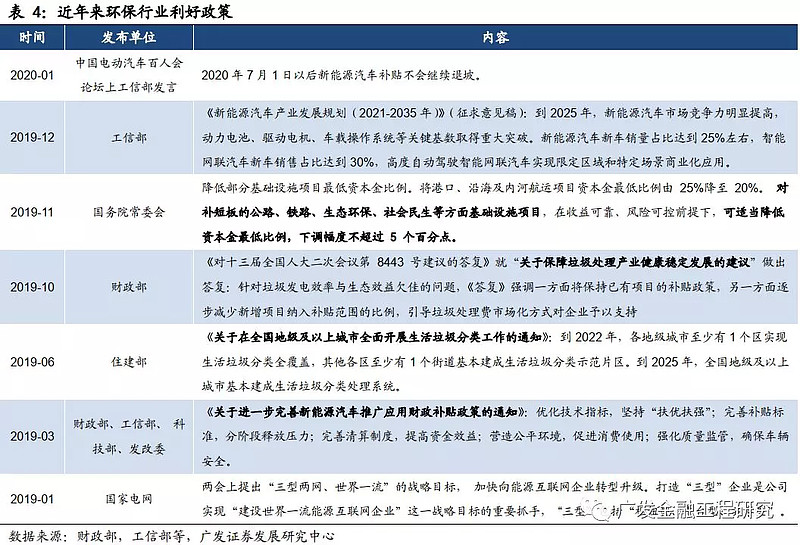

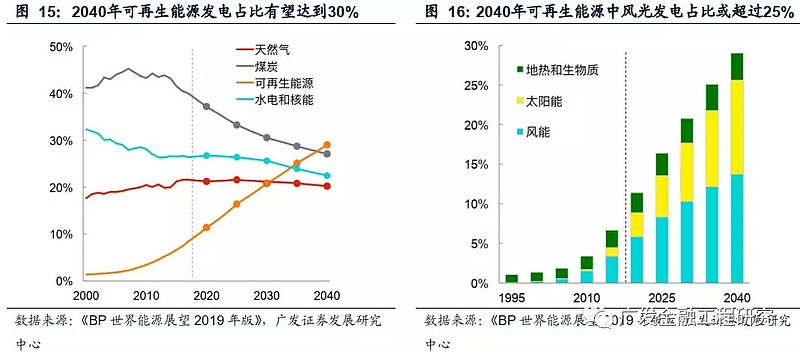

短期看,环保行业利好政策频出,垃圾分类落地、新能源车发展规划等有利环保行业健康发展。以特斯拉为代表的新能源汽车产销增长带动动力电池板块业绩增速加快。长期看,根据BP发布的2019年世界能源展望,预计2040年可再生能源发电占比将提升至30%,风电、光伏占比超过25%。根据国家发改委能源研究所预测,“十四五”有望成为可再生能源跨越式发展的基础期,2025年前后可再生能源发展有望迎来爆发式发展。

核心假设风险

(1)供需品价格波动影响及政策补贴影响;(2)报告不作为产品的投资建议。

备注:环保ETF的管理公司广发基金管理有限公司为广发证券股份有限公司控股子公司。

1

中证环保产业指数:市盈率估值处2009年以来历史20%分位

1.1 编制方法:覆盖沪深两市的环保产业公司

中证环保产业指数(以下也称为中证环保指数)根据联合国环境与经济综合核算体系对于环保产业的界定方法,将符合资源管理、清洁技术和产品、污染管理的公司纳入环保产业主题,采用等权重加权方式,反映上海和深圳市场环保产业公司表现。根据中证指数有限公司官网信息,中证环保产业指数按照如下方法筛选样本股:

对样本空间内的股票按照最近一年(新股上市以来)的 A 股日均成交金额由高到低排名,剔除排名后20%的股票;

对样本空间的剩余股票,选取最近1个会计年度,在资源管理、清洁技术与产品、污染管理领域,业务收入占比超过25%的上市公司股票作为环保产业主题;

将前述筛选的股票按照最近一年日均总市值由高到低进行排名,选取排名前100的股票作为指数样本股。

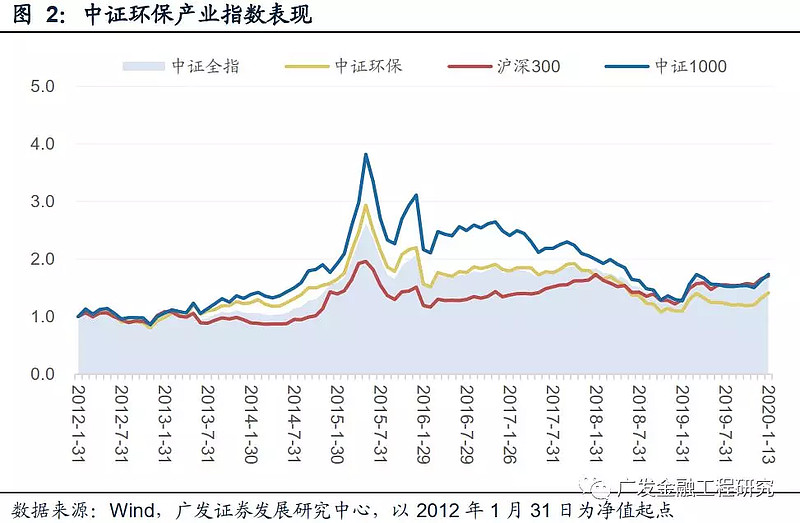

1.2 业绩表现:近2年跌幅较大,波动率与宽基指数相近

收益率方面,根据Wind数据,自2012年以来,中证环保指数年化收益率为5.1%,低于沪深300指数(约7.9%)、及中证全指指数(8.2%)等宽基指数同时期的表现,但跑赢中证公用指数。同时期,中证环保指数年化波动率约27.4%,是年化收益率的近5倍。年化波动率与中证公用(22.5%)、沪深300指数(22.9%)、中证全指(23.8%)等差异不大。

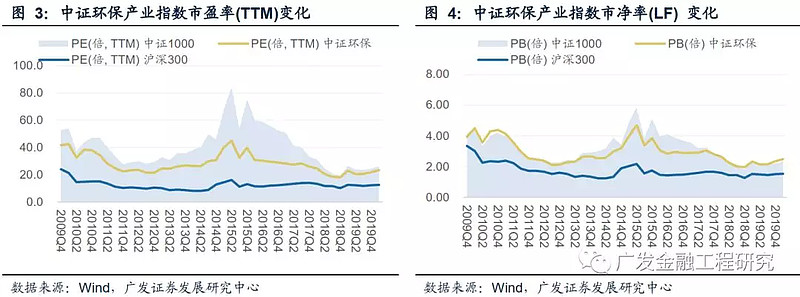

1.3 财务特征:当前市盈率估值处历史20%低位,2019年ROE同比增速改善

自2012年以来,中证环保指数仍处于历史估值约20%低位。截至2020年1月13日,根据Wind数据及我们的测算,当前中证环保指数的市盈率(TTM)约23倍,市净率(LF)约2.5倍,均处于历史估值约20%的分位。

备注:这里的市盈率及市净率额为根据指数成分股进行计算,2012年以前的成分股采用2012年基期的成分股作为替代。

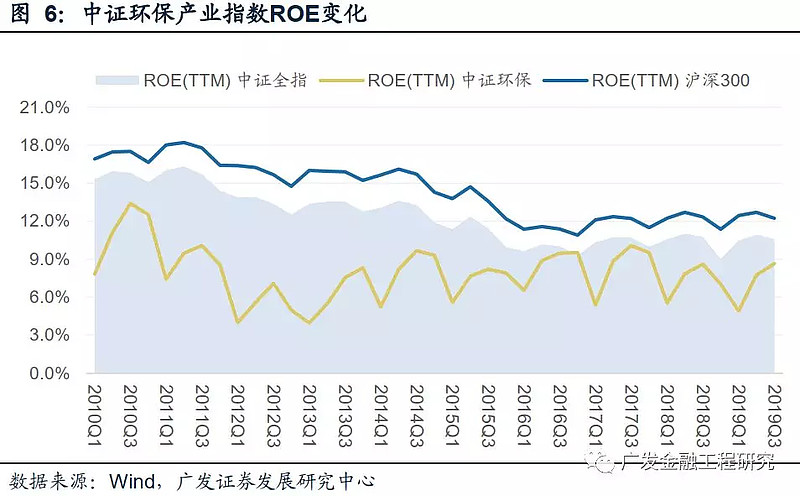

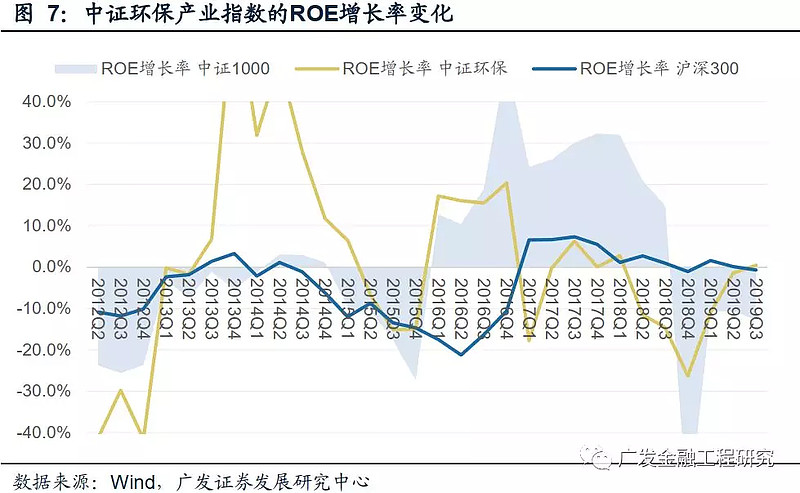

ROE同比增速能力呈上行趋势。Wind的统计数据显示,中证环保产业指数成分股整体的ROE(TTM)整体处于3%至15%之间的区间波动,自2018年四季度ROE同比增速(约-26.4%)见底后,ROE同比增速持续改善,2019Q1、2019Q2、2019Q3中证环保产业指数成分股整体的ROE同比增速分别为-10.9%、-1.4%、0.5%。

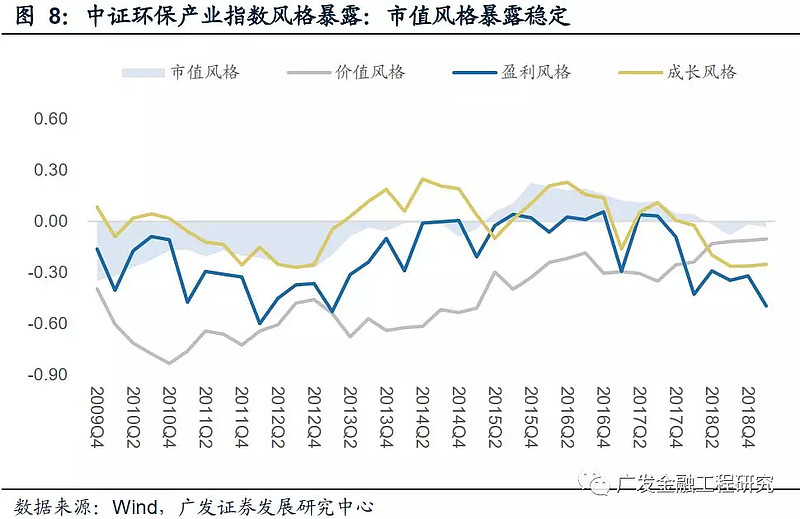

1.4 风格暴露: 价值风格暴露减弱,市值风格暴露较低

通过测算发现,中证环保指数的整体风格暴露处于较低的水平,尤其是市值风格暴露较低,除此之外,该指数的负向价值风格暴露持续向上调整,说明该指数的价值属性逐步获得修复。

备注:在计算风格暴露时,我们以中证全指的风格暴露为基准,计算其他指数的风格暴露,因此中证全指的风格暴露均为0。其中各个风格的组成因子如下表所示,个股的风格因子先进行清洗处理后得到标准化风格因子,利用指数的权重对风格因子加权求和得到指数的风格暴露。其中市值因子需要进行行业中性化处理。

2.5 个股分布:布局公用环保产业及新能源产业,个股市值分布均衡

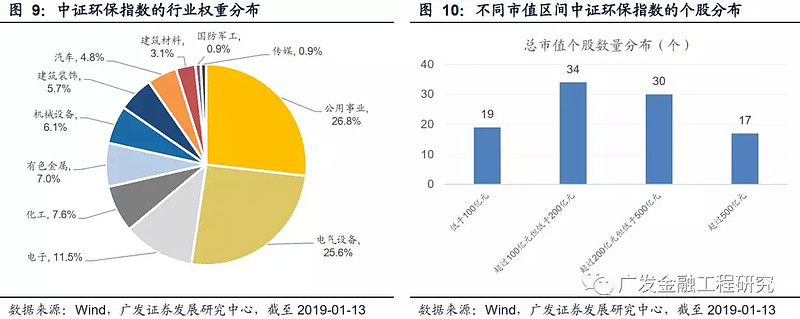

根据Wind数据,中证环保指数的成分股权重主要分布在申万一级行业中的公用事业、电气设备和电子板块,并且该指数成分股主要集中在电力板块、污染治理、光伏产业链、新能源车等与新能源、环境治理相关性高的细分产业。

从不同总市值个股的数量分布上看到,各个市值区间的个股数量相对较均衡,其中超过60%的个股市值集中在100亿元至500亿元之间。

2

环保产业:关注低碳时代的新能源机遇

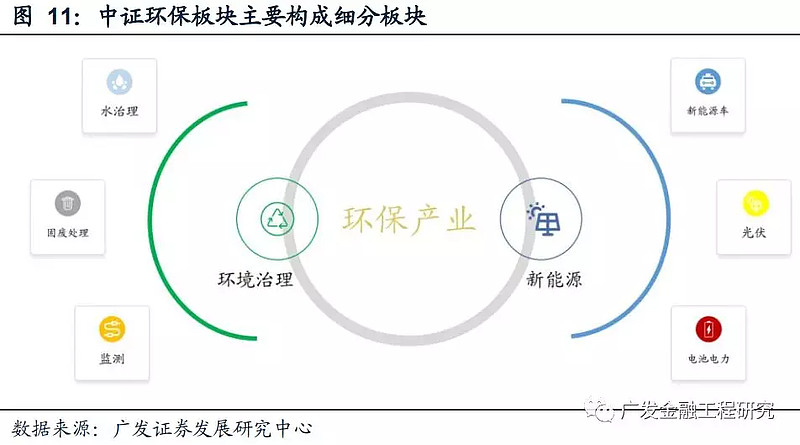

如前所述,环保产业主要由以下两块内容组成:

环境治理:水治理、固废处理、监测;

新能源建设:光伏、电池产业链、新能源汽车。

因此我们在下方将主要从这两个角度进行阐述。

2.1 政策利好及基本面改善下业绩趋势明朗

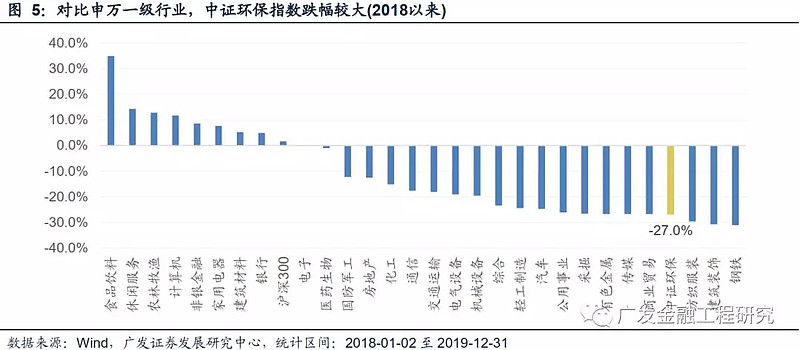

回顾环保行业指数表现可以看到,最近2年来,中证环保指数持续跑输主要的宽基指数,其中跑输沪深300指数和创业板指分别约50%及20%。

整体来看,融资困难、商业模式被质疑(如现金流、回款等)、过度依赖政府补贴等因素是环保板块长期不受投资者重视的部分原因。

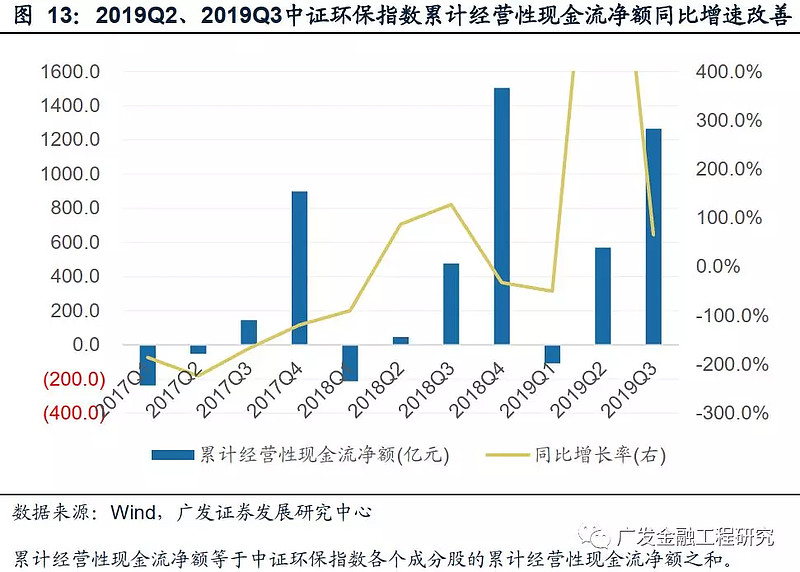

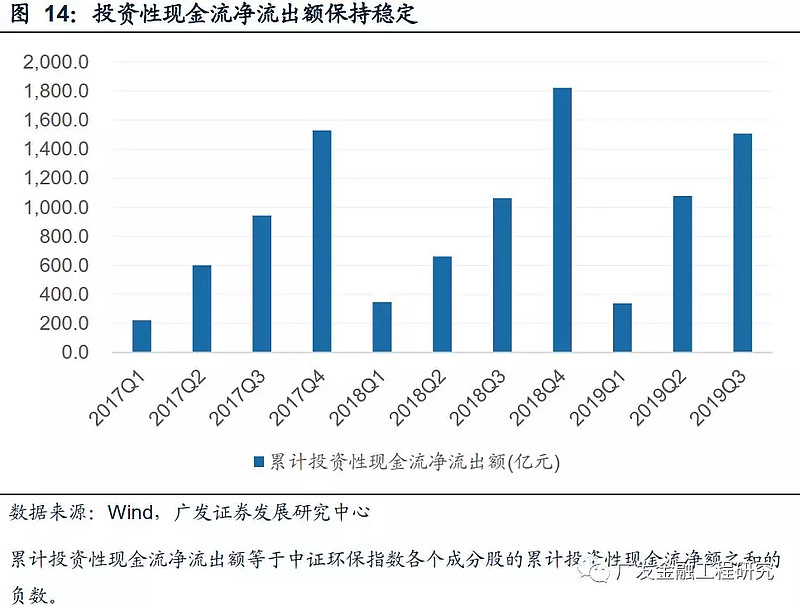

经营现金流改善,投资现金流保持稳定。2018年受高质押、高杠杆、过快扩张等问题影响,工程类公司在融资环境冲击下现金流表现较弱,拖累环保产业整体业绩。进入2019年,中证环保指数的现金流持续改善。在保持投资现金流规模基本稳定的情况下,经营性现金流同比增速较快。2019Q1、2019Q2、2019Q3,行业累计经营性现金流净额同比增速分别为-50%、1034%、65%,其中二季度主要受2018年二季度基数较低影响。

2.2 关注低碳时代下可再生能源长期趋势

可再生能源发展具备长期趋势。根据BP发布的2019年世界能源展望,预计2040年可再生能源发电占比将由现在的不到10%,大幅提升至30%,风电、光伏占比超过25%。推进能源转型,发展低碳经济,风电、光伏在对传统煤炭能源的替代过程中将催生可观的装机需求。

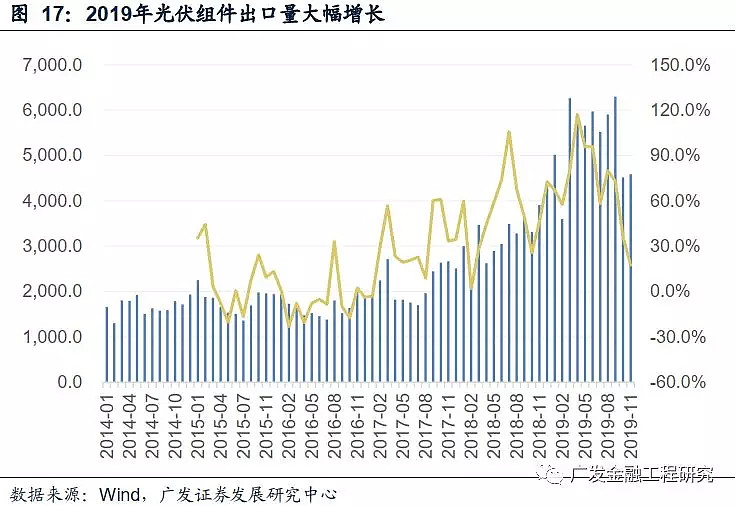

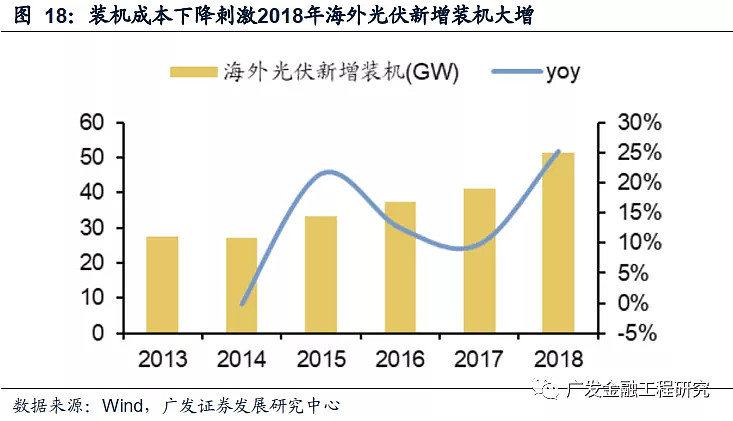

2018年531政策出台后,国内光伏市场需求锐减,光伏产业链价格出现大幅下降,硅片、电池片等环节价格跌幅达到30-40%,装机成本下降,提升了海外项目收益率,刺激海外装机需求增长,我国光伏组件出口量大幅上升。

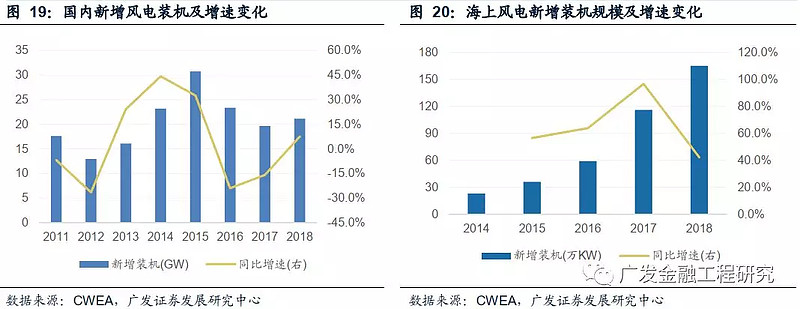

能源结构转型推动风电装机高速发展。伴随着产业链逐步成熟,风电发展潜力增加,2016年至2018年,新增风电装机同比增速持续改善。风电行业装机向上主要是以下几个方面的原因:电价下调的预期一定程度上会刺激装机;弃风限电的改善,为新增装机提供了空间;风电机组技术的进步和价格的下降,使得风电场的收益率有所提升;融资环境的改善;已核准的大规模的存量项目还需要建设。

与此同时,海上风电开始加速发展,2015年至2018年新增装机增速均超过40%。海上风电装机进入快车道,主要是因为已核准的大规模的海上风电的项目,逐渐成熟的海上风电机组和相关配完的零部件以及工程能力。

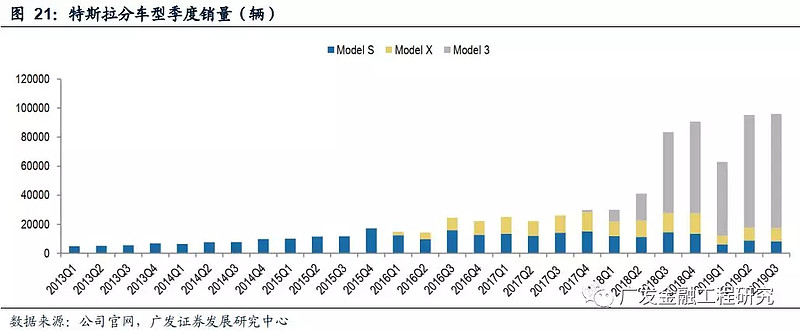

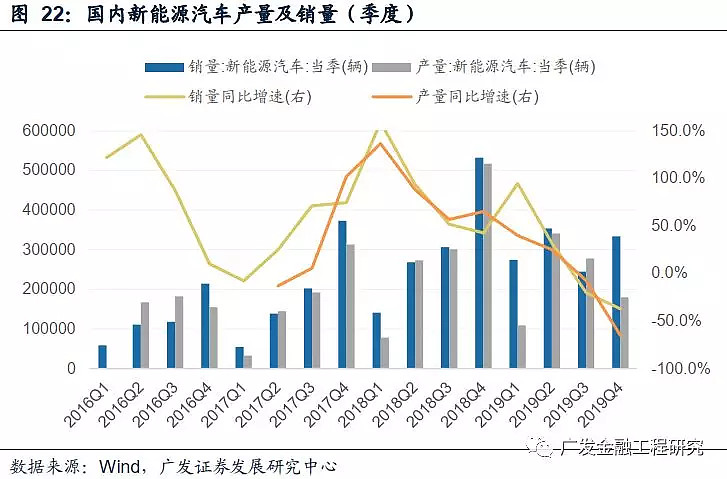

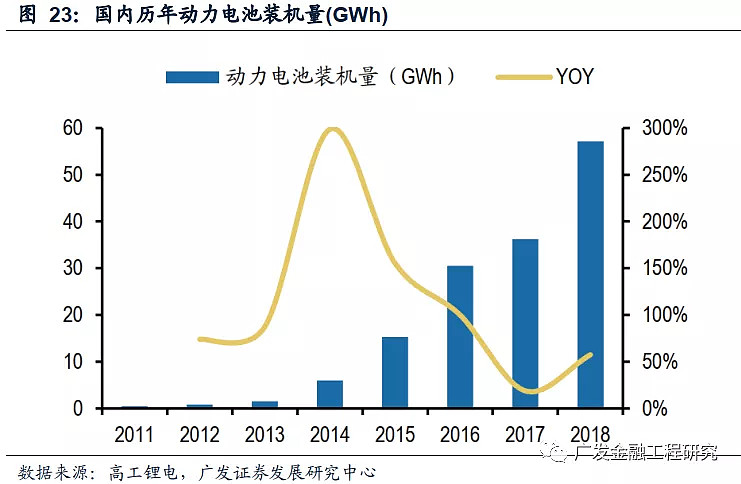

新能源汽车行业的崛起,带动上游动力电池板块需求。受以特斯拉为代表的新能源汽车景气度持续提升,及双积分制这一长效机制的推动,新能源汽车有望迎来新一轮产销增长机遇。动力电池需求增速持续处于较高水平,2018年全国动力电池装机量约57GWh,同比增长57.4%,相比于2017年增速18.8%大幅提升。

根据IRENA预测,光伏及风电将引领全球能源变革,2050年全球风电装机量将达到6.04TW,太阳能装机量将达到8.5TW,并在2030年达到2.48TW,光伏、风电未来发展仍大有可为。根据国家发改委能源研究所预测,“十四五”有望成为可再生能源跨越式发展的基础期,2025年前后可再生能源发展有望迎来爆发式发展。

备注:第二节内容主要参考广发电力与新能源组报告《2020年度策略:展望光伏趋势向上,看好风电景气持续》及广发环保组报告《2020年度策略:焕发新生——融资改善 端倪已现,业绩拐点趋势明朗》。3

环保ETF:规模逐年增长,交易趋于活跃

3.1 产品简介:规模增长,交易活跃

环保ETF(512580.SH)是广发基金旗下跟踪环保产业的行业指数ETF产品,该基金成立于2017年1月25日,根据基金2019Q3季报数据显示,该基金规模约17.03亿元,根据最新单位净值及份额测算,最新规模约19.65亿元(2020-01-14数据)。

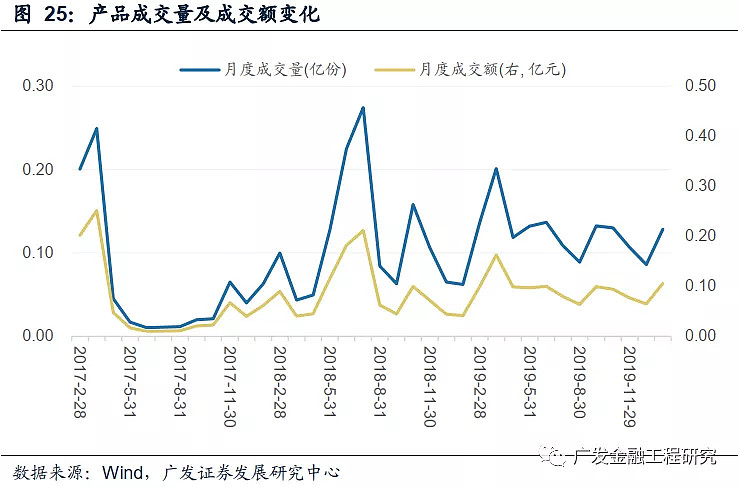

自上市以来,该ETF份额持续升高,由1.1亿份逐渐增长至23.0亿份。除此之外,该ETF的交易活跃度逐渐修复。根据Wind的统计数据,该ETF整体上交易活跃度持续上行,2019年四季度以来,日均成交量超过0.1亿份。

3.2 基金经理:参与管理基金总规模超过130亿元

根据Wind的统计数据,该基金的现任基金经理为霍华明先生,于2008年7月加入广发基金管理有限公司,曾在数量投资部先后任数据分析员、ETF基金助理与量化研究员,自2017年4月开始,担任广发基金旗下的指数型基金产品的基金经理。2019年11月14日,霍明华先生开始任职于广发中证环保产业ETF的基金经理职位。

根据Wind的统计数据,霍明华先生在职管理的基金总数量为14只,参与管理的基金总规模为132.96亿元。

风险提示环保行业受供需链价格及政策补贴影响较大;本报告分析的产品仅通过历史数据统计,不代表未来收益,本文不构成对所提及的产品的投资建议。

详细研究内容请参见广发金工专题报告《环保ETF:关注低碳时代的新能源机遇——公募基金产品研究系列之二十九》

相关研究报告《融通行业景气:长期配置,把握行业上行趋势——公募基金产品研究系列之一》《行业中性低波指数:控制行业偏离,把握低波动风格长期超额收益——公募基金产品研究系列之二》《鹏华民企、民营ETF:聚焦龙头民企概念·——公募基金产品研究系列之三》《汇添富成长多因子量化策略:值得关注的500增强基金——公募基金产品研究系列之四》《证券ETF:把握券商行情的有效工具——公募基金产品研究系列之五》《博时标普500ETF:全球配置工具——公募基金产品研究系列之六》《华安沪深300行业中性低波动ETF:低成本的低波动投资工具——公募基金产品研究系列之七》《浦银安盛中证高股息ETF:兼顾分红水平与公司质量——公募基金产品研究系列之八》《大成中华沪深港300指数基金:全面投资于沪深港蓝筹的指数化投资工具——公募基金产品研究系列之九》《华夏创业低波蓝筹、创业成长ETF:精确制导,布局创业板内的细分风格——公募基金产品研究系列之十》《中融央视财经50ETF:投资央视财经50指数的低成本工具——公募基金产品研究系列之十一》《华泰柏瑞红利低波动ETF:兼顾双风格因子,布局中长期收益——公募基金产品研究系列之十二》《行业ETF解析:国联安中证半导体ETF——公募基金产品研究系列之十三》《行业ETF解析:景顺长城中证TMT 150 ETF——公募基金产品研究系列之十四》《行业ETF解析:南方中证500信息ETF——公募基金产品研究系列之十五》《汇添富中证800ETF:首只跟踪中证800指数的低费率ETF——公募基金产品研究系列之十六》《招商深证TMT 50 ETF:聚焦深交所上市TMT龙头企业——公募基金产品研究系列之十七》

《富国中证军工龙头ETF:聚焦军工龙头企业——公募基金产品研究系列之十八》《国泰中证通信ETF:5G概念助力,市场首只通信行业ETF——公募基金产品研究系列之十九》《富国中证央企创新驱动:布局央企创新,分享改革红利公募——公募基金产品研究系列之二十》《华宝中证科技龙头ETF:投资科技创新新生态——公募基金产品研究系列之二十一》《景顺长城成长之星:专注成长个股精选策略——公募基金产品研究系列之二十二》《长城创业板指数增强基金:值得关注的创业板配置工具——公募基金产品研究系列之二十三》《嘉实沪深300增强:值得关注的沪深300增强工具——公募基金产品研究系列之二十四》《泰康沪深300ETF:指数投资领域的新锐力量——公募基金产品研究系列之二十五》《富国中证科技策略50ETF:专注科技创新核心指数——公募基金产品研究系列之二十六》《国泰CES半导体ETF:把握半导体国产替代成长机会——公募基金产品研究系列之二十七》《传媒ETF:5G技术引领文娱应用场景创新——公募基金产品研究系列之二十八》

风险提示:本资料仅作参考,不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资需谨慎

@似曾相识81 @物不足智不明 @月下寒漪 @玩转ETF@ETF财经奶爸 @指数基金 @正心投资 @徒步投资笔记@502的牛 @青春的泥沼 @白话投资 @Lagom投资 @铁公鸡金融 @唐一军 @魏员外 @爱吃海鲜的鲸鱼