01. 抄底白马的胜算几何?

经过两周的“惊涛骇浪”,大家从恐慌中苏醒过来,抄底白马的声音也呼之欲出,回看基金重仓股,确实有很多优秀的企业、行业龙头,那么从历史的角度分析现在抄底的胜算又有多少?先说答案,

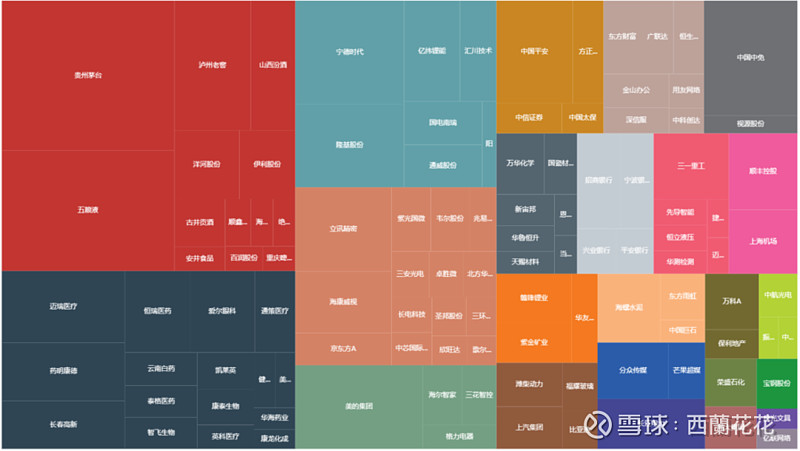

上图是目前基金重仓股的名单,以彩色方格大小来定位持仓市值的大小。这里面有很多常青树,也有新面孔,回顾全A历史,机构重仓股的 466 只股票出现最大回撤后,仅有 208 只股票重新回到之前高点,有 258 只股票在经历了最大回撤后再也没有回到曾经的巅峰。

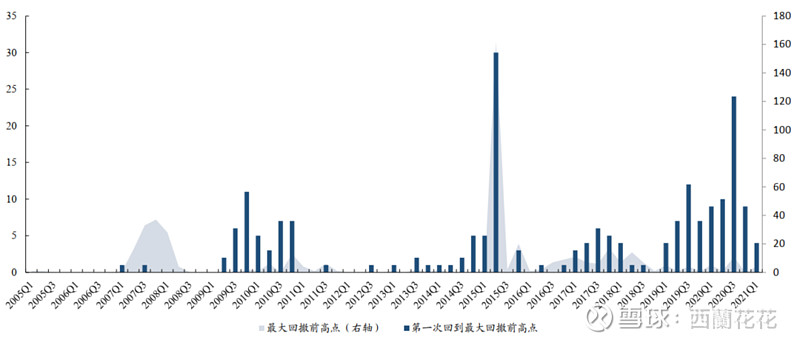

白马股发生最大回撤的时间点集中于2008年、2015年、2017 年至2018年,而实现回归的时间点相对而言更为分散,在2009至2010、2014、2015、2017、2019年至今均有部分白马股股价成功回归至发生最大回撤前的高点。

从历史数据看,白马发生最大回撤后,两年左右可以回归的个股达到 126 只;一年左右可以回归的股票仅有 46 只。其中,以金融、地产板块回归前高所花费的时间要远高于消费与科技行业,各大指标可参考上述图表。整体食品饮料、银行、家电实现价值回归的确定性最高。因此结论是,长期胜率还不错,短期收益明显受限于风格,大跌回来的只能是王者。

02.认清当下的情况?

雪球论坛上大部分的说法是,只要选中了未来的好赛道,回本乃至新高的概率就更高。这其中值得思考的是,好赛道也是大多数时候基于历史线性外推,比如,大部分人如果回到2008年的时点,如何相信地产将会长期下滑?又比如2013年,如何判断受困的白酒未来会实现集中度提升与品牌溢价?这才是站在当下需要思考的重点。避免只遵循在后视镜中做投资,这也是投资能力进阶的一个重要的指标。

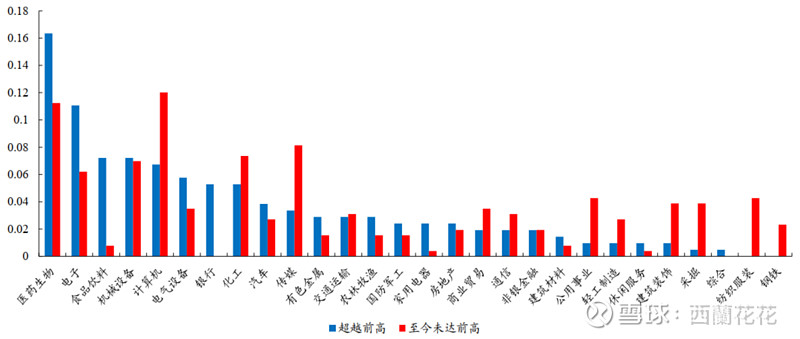

从历史回眸中,电子行业在反弹后再创新高,所需要的时间明显快过其它行业,这其中的关键因素就是业绩和行业景气度,所以目前分析师都再说要关注“PEG≤1的企业”,我的理解是其本质不是去用PEG估值法估算现在低于1的企业,而是说需要留意景气度可以持续,且潜在业绩可以继续超预期的企业。

其次,我们从历史数据中看到,白马回撤后的收益率不低,但时间长,所以短期去“抄底”的预期收益也要降低。此观点我在群里说过,就是如果短期内涨回去,相当于原有的结构性恶化问题又出现了,原来用暴跌来消化估值的方法失效,因此这种短期抄底需要理性对待。

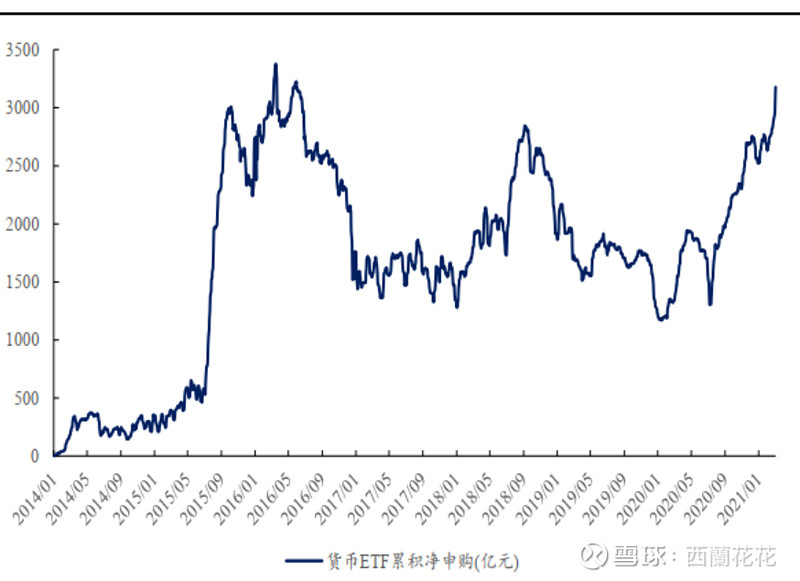

资金面上,大家担心的大面积基金赎回尚未发生,但是基民和股民散户理论上是一样的,等回本了肯定会赎回,迟早会发生,本来是想赚快钱,不研究,不分析,最后到头来被上了一课。从基金数据看,各类基金的资金流入已经趋缓,反倒是货币基金的申购份额开始大额发生,至少短期散户受到了严重“惊吓”,很可能正在为“撤退”做准备。

03 风格和策略?

2019年以来,机构在价值股上的低配比例由-6.29%下降至-11.2%;而对成长股的超配由 8.07%抬升到了23.21%。由于过去两年市场充裕的流动性使得“赛道论”成为了市场主流,成长股因此而广泛受益,机构投资者为买入成长股,不得不抛售流动性相对更好的价值股,使得价值股的估值长期被压制,股价表现甚至与绩差股不分上下。从这一点看也是A股投资美股化的一个重要变化。

这里面机构行为没有对错,如果预期下半年市场转向防御性板块,现在讨论中国平安、海螺水泥类公司也情有可原,不过我之前也写过,即使在熊市行情里,中国平安也无法跑出超额收益,同样需要市场整体性的反弹,平安才能跑出正收益,水泥也类似。

该应对何种风险,如何进行配置,目前是混乱状态,说不客气的年前说买黄金避险的投资者,毫无策略可言。因为不同的资产对应的风险类别、有效性也是不同的。

表层上看,对于美债收益率的关注源自对全球美元流动性和国际资本流动的关注。不可证伪的通胀预期, 油价上涨带来的潜在滞涨风险, 联储货币政策潜在的收紧预期, 美国加码财政刺激的边际挤压, 都成为美债收益率上升以及引发更广泛资本市场担忧的重要诱因。宏观的影响极其复杂,对于微观的影响也并不是因果关系,针对这种情况,我们不去买高估值的权益类资产即可,在选股中精挑细选更重要。

怎么选?前文说过,不管是不是用PEG估值法,找出合理估值下,可以维持景气度向上,且潜在业绩可以继续超预期的企业,而非简单的以大小市值来切换标的。那么景气度向上的主要是两类“成长和顺周期股”,可以维持永续经营,乃至超出市场预期的就是“可选消费和长期受益于M2增速的行业”。A股可投资范围较窄,如果只看当下,商品的投资收益率将超过股票,因为通胀的预期几乎不可证伪。

感谢阅读,觉得好请关注!