市盈率(动):9.49市盈率(TTM):12.57委比:19.64%振幅:1.46%市盈率(静):13.69市净率:1.18每股收益:0.33股息(TTM):0.12总股本:25.73亿总市值:106.02亿

奥瑞金公司主要业务是为各类快消品客户提供综合包装整体解决方案,涵盖包装方案策划、 以各类金属易拉罐为主的包装产品设计与制造、灌装服务、基于智能包装载体的信息化服 务等。主要服务饮料与食品行业客户,其中,饮料类包括功能饮料、茶饮料、啤酒、乳饮 料、植物蛋白饮料、果蔬汁、即饮咖啡、碳酸饮料等;食品类包括奶粉、八宝粥、燕窝、 调味品、罐头、干果、大米、茶叶、宠物食品等。 公司主要产品为金属包装产品及服务,为客户提供满足产品需求的三片罐、二片罐金 属包装及互联网智能包装等创新服务,同时为客户提供灌装一体化的综合服务。公司长期 服务的快消品品牌有红牛、战马、东鹏特饮、安利、统一、体质能量、百威啤酒、青岛啤 酒、燕京啤酒、雪花啤酒、珠江啤酒、加多宝、可口可乐、百事可乐、健力宝、元气森林、 北冰洋、冰峰、飞鹤、伊利、蒙牛、燕之屋、大洲新燕、露露、旺旺等。

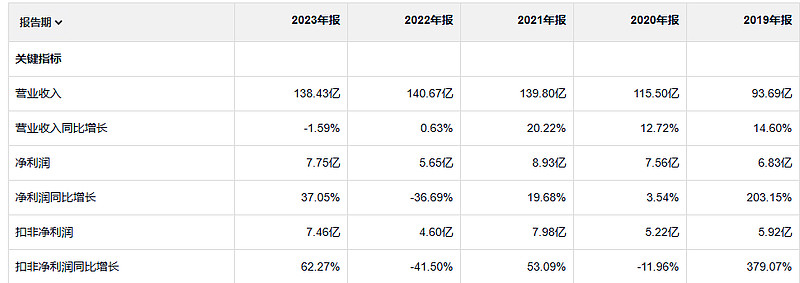

2022年公司的净利润下滑了36%。除了这一年之外,其他年份都还行。但是定睛一看呢这个公司收入的增长幅度要远超净利润的增长幅度。而且两者的增长速度都不算特别快啊。经营活动产生的现金流量净额是大于净利润的这点绝对是个优点。

公司的净资产收益率不算高。净利润率也不高。甚至有点儿低。

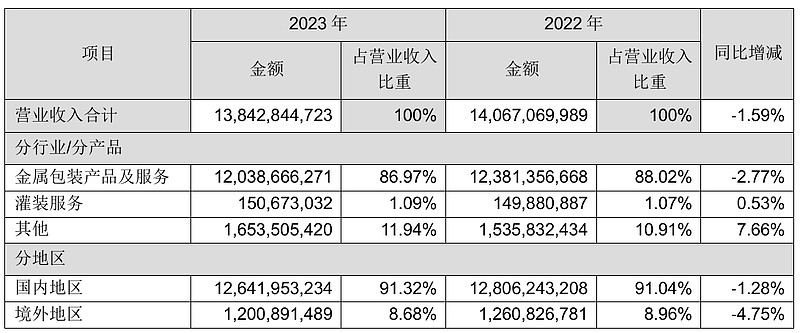

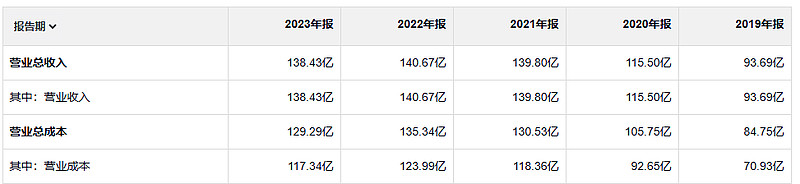

2023年毛利润21亿。2019年毛利润23亿。这不算不知道,这一算就是妥妥的增收不增利,穷忙活呀。

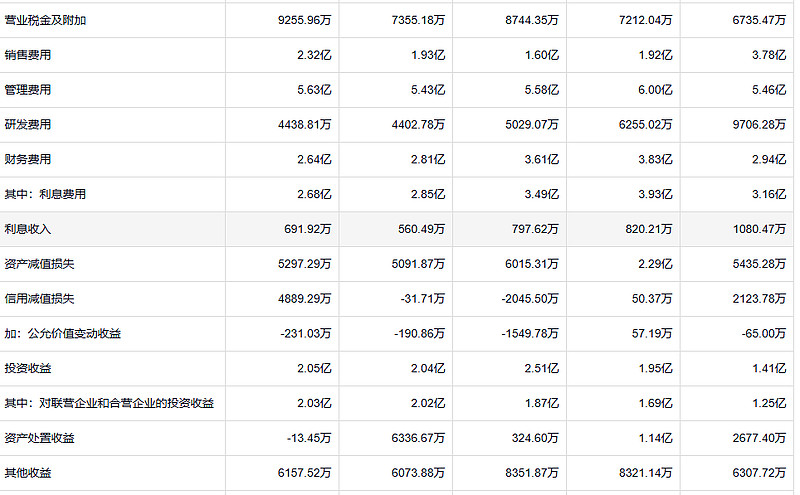

这个公司的利息费用一直都挺多的。意思就是公司一直在扩张?资产减值损失和信用减值损失也不少,特别是资产减值损失。

是应收和存货不算太多。存货加应收去年也造成了8000多万的损失。

这个公司的固定资产挺有意思,21年的时候,从之前的50亿减少了45亿。到22年的时候又变到了52亿。2022年并没有太多的在建工程。就是买了很多机器设备呗。另外看了一下他的年报,这个公司每年的折旧是5个亿。如果这个折旧是一个真实的设备更新投入的话,也是不少的钱。

公司每年还有两亿的分红。每年这些借款要搞出两亿的利息费用。为什么要分红 为什么不把钱省下来先还借款?

作为集中投资者,你的目标是对自己持有的公司了如指掌,达到连华尔街也无法企及的程度。你或许会说这不可能,但是,看看华尔街的所作所为,这可能并不像你想的那么难。如果你愿意下大功夫研究公司,你对于所持有的公司的了解将会超越投资者的平均水平,这就是你为获得竞争优势所需要做的全部工作。