声明:本人是业余人士,非财务专业,对财务理解肤浅,对中远海控财务报表理解纯属个人爱好与理解,不构成任何建议。反正睇完算数,笑完算数。

一概览

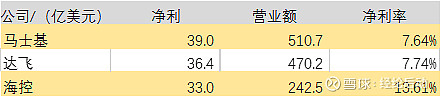

上篇谈到“利息保障倍数”,对于工业企业“利息保障倍数”大于3,对公共事业“利息保障倍数”要求大于2。2023年海控的“利息保障倍数”为8.9,结论是海控的盈利能力非常好。但是,如果在行业背景下看这成绩,这让人更加赞叹!2023年的世界顶级班轮公司在2023年的业绩情况并不好,海控2023年净利润世界班轮公司排第3名。而在世界前三名班轮公司中,净利率排第1名。

5毛利润

这里定义毛利润,即息前税后利润。

边际利润率:毛利润/总收入

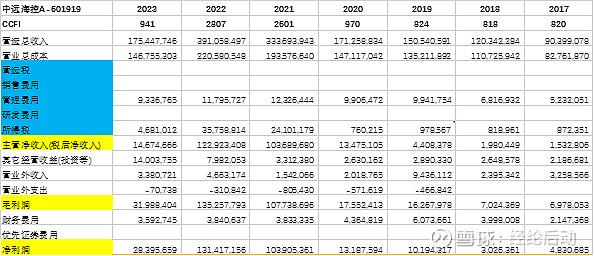

这个综合所有收入利润的计算,可以看出2023年,海控的边际利润率为18.23%。如果你是个卖肉的(不用贷款做生意),10元/斤进货的肉,减去所有正常材料成本,铺租,人工和其它所有的营业费用,每斤肉还能赚1.8元。(这生意真的不错)

海控的边际利润率从2018年至2023年不断提高,得益于两个方面,一方面是主营业务利润率提高,另一方投资收益不断扩大。而这两个方面都必须得益于高回报的项目,否则边际利润率不能达至18.23%。

6均值利润

本杰明认为使用多年(一般超过7年)盈利均值比起单一年份盈利评估盈利能力更为有效。

对于海控来说,均值模型使用好像不太合适。明白到世界上没有永远适合模型,这就是理论家与实践者的区别。很多“专家”与“大V”在2021年与2022年是这样评价海控的:集运已经是存在多年的生意,一两年的好光景并不代表什么,一家多年不营利企业与不分红的企业,不要指望其未来会变得更好。这就是“专家”,这就是“大V”,因为他们的眼光是“静态”的,理论是“静态”的,甚至他们没有打开过海控的财务报表认真看过。但是,有一点我是非常肯定的,他们肯定没有下注海控。

有些东西,变了就是变了。广东话所谓“一个酸梅两个核”。

就像上文所说,2023年对于班轮公司来说,是一个不好不坏的年份(事实上是不好)。所以我们完全可以用2023年海控的业绩,作为评估的起点。

接上已发布的3篇文章,

业余浅读中远海控财务报表-资产负债表(1)

业余浅读中远海控财务报表-资产负债表(2)

业余浅读中远海控财务报表-利润表(1)

加上本篇,一共4篇,浅谈了中远海控这几年的资产负债表与利润表,依表说表,给自己重温一下仅此而尔。下篇继续业余浅谈中远海控。