声明:本人是业余人士,非财务专业,对财务理解肤浅,对中远海控财务报表理解纯属个人爱好与理解,不构成任何建议。反正睇完算数,笑完算数。

一概览

在业余浅谈海控的利润表前,先说些闲话。

有人认为,过去的盈利能力大致可以分析未来的盈利能力。

也有人认为,过去的盈利能力并不代表未来的盈利能力。常有一年的亏损超过十年的盈余的事情发生。

有人认为,可以通过历史数据,找到一定的关系,指导未来。

也有人认为,通过历史去推导未来并不可行,真正的因果关系并不是你找到的因果关系。

……

这里面一直存在着大量的争论,而且好像谁也没有说服谁

关于历史的盈利能力与未来的盈利能力的关系看法与争论相当激烈。这是关于正确与否的“伟大的问题”。而对于我来说,不是学者,也不是“辨论家”,这些话题的对错,好像对赚钱好像没多大意义。

我通过实践证明,这些“伟大的问题”的对错没有多大意义。后来我也得出一个伟大的结论(或者是一个错误的结论),假设这些“伟大的问题”的支持者各有一半,那么市场上应该有一半人稳定盈利,有一半人稳定亏损。但事实上,市场上盈利的人只有十分之一不到。并且,那十分之一盈利的人群在不断更替。

作为业余投资者,喜欢看历史数据就看历史数据,喜欢预测就预测,不用管太多“伟大的问题”,最关键是“自由自在”地投资,不要被太多的“对与错”束缚,做你认为值得做的事情就够了。

闲话休说,继续浅谈。

1对于报表一些字段的说明

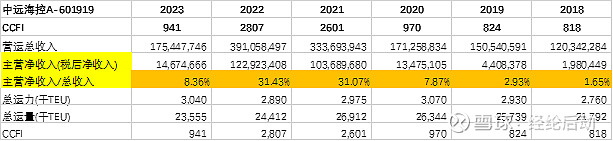

CCFI

当年CCFI均值。

营运收入

对于海控来说,包括集装箱业务与码头业务收入,而集装箱业务占了接近95%。

主营净收入

这个数据是我自己捏造出来的,是想用来看看息前税后主营业务的情况。(这样扣除所得税的结果是不准确的,但不妨碍我的观察。)

投资收入

这里的数据,我会把包括利息收入(利息支出分开统计)、投资收入等纳入其中。

财务费用

减去利息收入外,剩下的其它财务费用

2主营净收入/总收入

2018年并表东方海外国际,对2018年以前数据最好像婚外情一样忽略掉。

运价与运量决定海控的总收入。运价与CCFI相关(或者应该倒转来说)。

对比2020年与2023年,得出的结论是,海控的盈利能力增强了。(要么成本降低了,要么议价能力强了。)

从2018年至2023年,在2018年CCFI为818时,这2上指标依然为正。得出的结论是,在CCFI不太低时例如850点,海控不会亏损很多。(还有如油价等因本考虑,但是这里没有必要太精确)

至于其它关系,每个人解读都不同,请自由发挥。

3投资收入

海控的投资收入变化,值得单独拿出来浅谈。

这些投资收益的绝对金额已经到了140亿,但是2023年的社会经济是一个相对不太好的年份。得出的结论是,如果社会经济向好,这些投资会有更好的回报,140亿或者是一个底数。

4财务费用(利息费用等)

这里的财务费用是减去利息收入外,剩下的其它财务费用。单单看财务费用,看不出什么端倪,但是结合净利润看效果却大有不同。

本杰明在考察固定收益的证券时,常常用到“利息保障倍数”这个指标,我迷信这个指标,我对股票考察也用。计算公式是:(净利润+固定费用)/固定费用。

简单来说,就是公司是赚的钱有多少用去还利息去了。2023年,海控的“利息保障倍数”为8.9,在这个经济不太好的年头,有这个经营成绩,实非易事。

肩周炎一来,就是叫我停下,我相信身体,待续……