| 发布于: | Android | 转发:0 | 回复:22 | 喜欢:2 |

商品房今年年底都竣工了,抵押贷款22年大部分都到期了,23年利润会越来越好

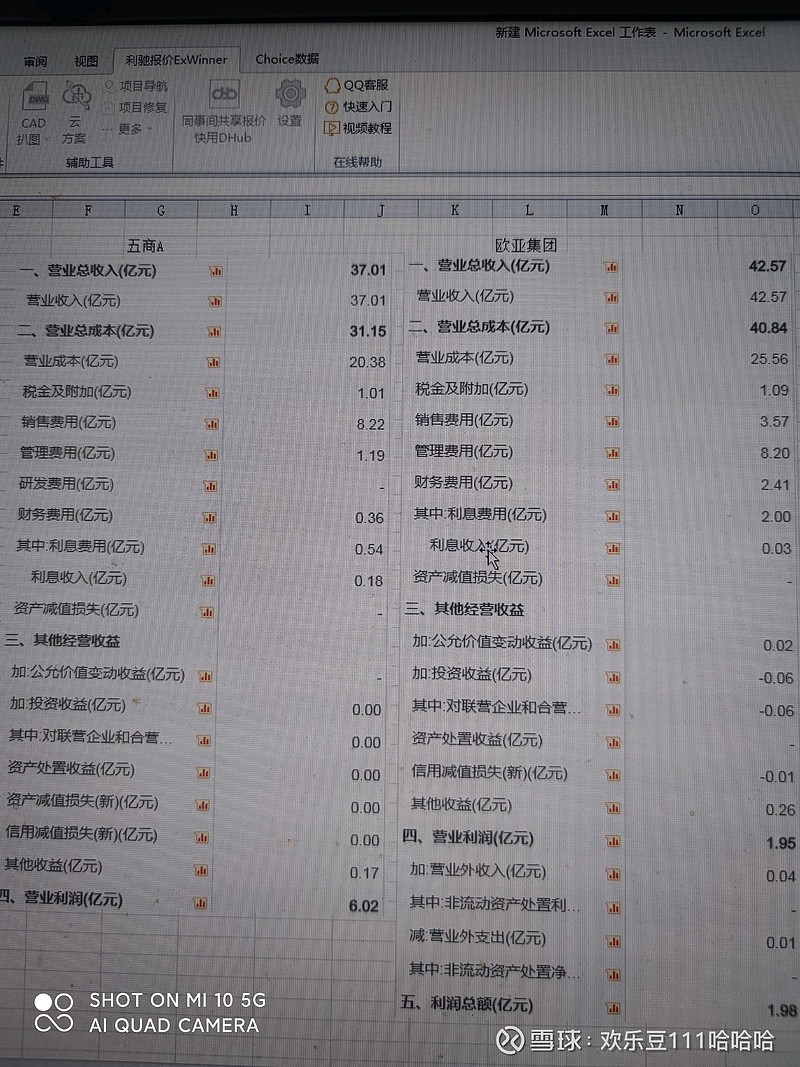

东北人口流出,年龄结构老化,这折旧可能就真折了。 鄂武商不一样,毕竟武汉人口在增加。 不太好比较啊

受电商冲击,每年赚的钱,不够折旧和还利息的,净利润可能长期为负

持有欧亚,也持有鄂武商。原先持有大商的,后被大商的莱卡门意兰这个黑洞弄怕了,换成欧亚,特别是欧亚管理层不断增持,也增加买入信心。只是一直纳闷,差不多的营收,大商和欧亚业绩一天一地。

欧亚,大商,武商,这三个目前哪具潜力?