保龄宝和华康股份是天然代糖的大哥,金禾是人工代糖的龙头,不免被拉来比较。那么咱们就看看这几个企业究竟都是怎样的水平。

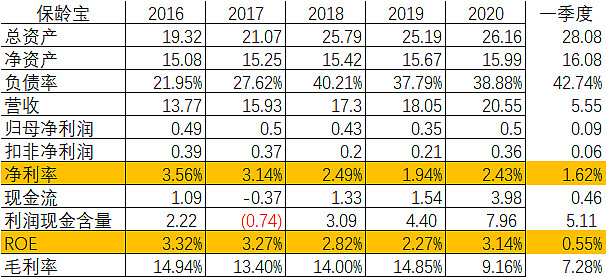

保龄宝09年上市,已经十多个年头了。

净利率一直保持在2%-7%左右,至今没有一年突破1个亿。王健林的小目标竟是如此艰难。

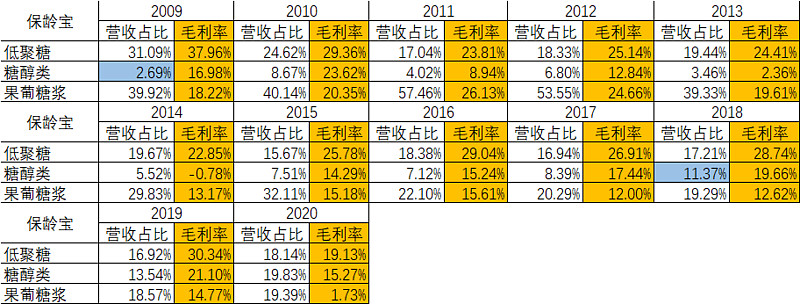

上市初期糖醇产品占比较低,营收占比在2%-3%,在18年首次超过10%。

重销售,不重研发,最近5年研发费用不断走高,但是占应收的比例依然很低,不超过1%。

前五客户和供应商占比过大,均超过40%,在16年TOP5客户集中度降低到20%以内,算是有所改善。在原材料上涨的时段,由于供应商和客户都过于集中,导致谈判和提价能力被削弱,毛利率始终很低。

公司一直认为大客户方向是优势,但果真如此的话,又怎么会让华康后来居上呢。我想客户集中度下降,也有可能跟被其他后来企业分流有关。

这里面有个重点,保龄宝是在上市初期就有糖醇类产品的,经历了十多年。对应这个利润水平和经营重心,我想也体现了其经营水平。至于高低如何,看官心中都有杆秤。

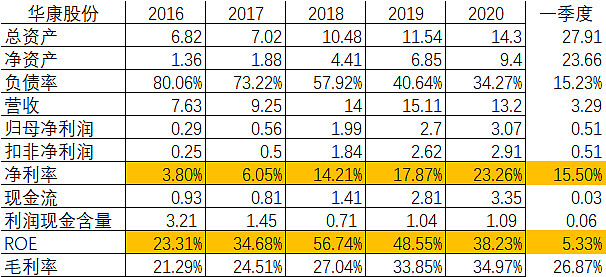

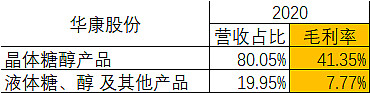

华康是次新股,没有太长的经营记录可以追溯。不过近5年来,无论营收还是利润都在稳步提升。

公司重视研发,占比保持在3%-5%。

公司经营较为聚焦,“做世界领先的糖醇专家”为企业使命。

这点相较于保龄宝、金禾都是加分项,而且由于食品添加剂的周期属性不高,所以整体销售会比另外2个稳定些。

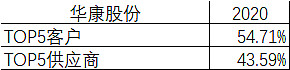

但是华康也有这个问题,客户和供应商过于集中,我想这也是一季度成本上涨后毛利率大幅下滑的因素之一。

我个人认为,华康也是个优秀的企业,只是还需要时间验证面对市场竞争及波动的能力。

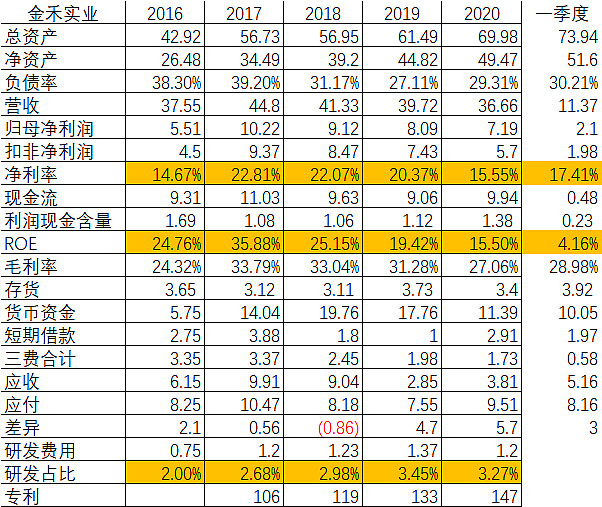

金禾其实没太多想说的。。。说的有点腻歪了。。。

足够时间的验证、主动延伸高附加值领域并且成为寡头(经营能力的体现)、足够分散的客户和采购。当然,也有瑕疵,在17年景气高点后利润增长停滞是最大的诟病。不过,理解细节的人会知道现在金禾对市场的控制力和地位不是当初能比的,就不细说了。说太多有卖瓜之嫌。。。

在赛道之说泛滥的今天,好像处于一个有发展的行业就可以抵消很多东西。但是优秀公司之所以优秀,就是因为在那些左右为难、没有出路之时果断的作出选择,甚至在风光无限之时带着忧患意识主动寻求改变。就好像规模、成本、技术、区位这些优势一样,是那些优秀的公司选择走这样的路,而且通过运营能力走成了。这个就是经营能力。

巴菲特说要寻找不需要特别优秀管理人也能经营的公司,但是哪怕茅台,也是拥有优秀管理层的。其他行业公司就更加需要优秀的管理层和经营能力了。

我主要是把显而易见的东西展示出来。我想说的是,一句行业好,并不能抵消很多东西,比如经营能力。在好行业的好公司,就好像是在尖子班的优秀学生。在一个优秀的环境,而自己也足够优秀(包括历史成绩,学习能力等等),这样才真正的未来可期,至少概率要大一些。

而好行业的平庸公司,就好像是在尖子班的平庸学生。虽然人在一个优秀的环境,但是由于自身资质所限,是很难跟得上的,至少概率很低。考虑到和学习有差异的地方,比如公司之间会竞争,导致此消彼长。那么平庸学生的逆袭,简直就得期待奇迹了。