知乎邀请我回到了个问题,“保险行业十年内发展趋势是怎样的?”鉴于之前与众好友探讨过保险行业以及保险代理人经纪人的未来发展,遂发至雪球,让更多朋友能看到并探讨。以下为个人对保险行业发展的一些浅见,行文未经修饰,欢迎交流、转发和拍砖。更多请关注同名公众号。

人口老龄化为保险带来的机遇

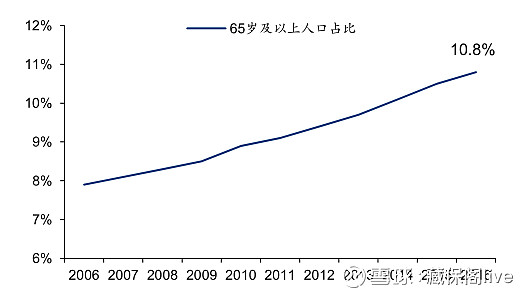

我国目前的老龄化问题逐渐显现,生育率这两年一直不达预期。对于老年人来说,虽然目前已退休的老人待遇不错,但未来在经济增速放缓、人口持续老龄化的背景下,情况会比想象中难很多。

(资料来源:国家统计局)

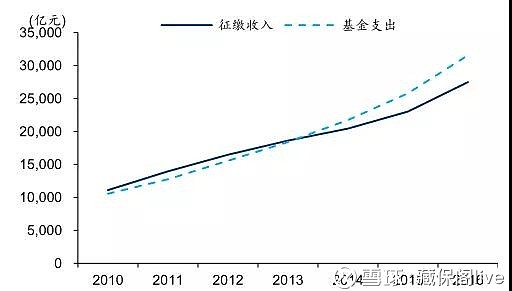

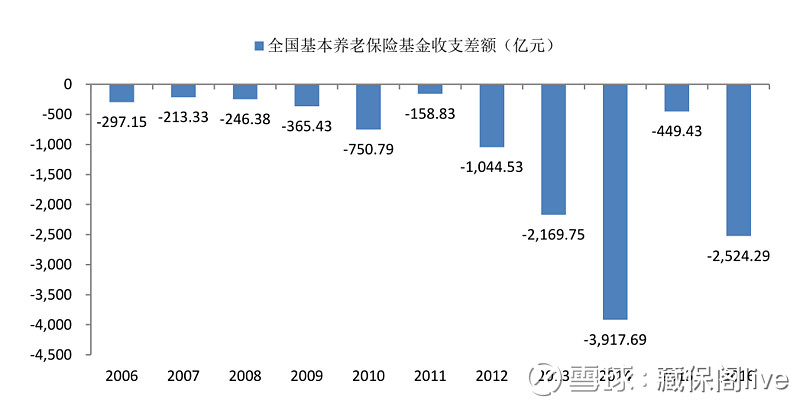

从 2014 年开始城镇职工基本养老保险基金的征缴收入已经不及当年的基金支出,如果不考虑财政补助,城镇职工基本养老保险基金从 2014 年就已开始出现收不抵支的状态,且这一缺口呈现逐年扩大的趋势,2016 年底缺口已达 4808 亿元。

(资料来源:人力资源和社会保障部)

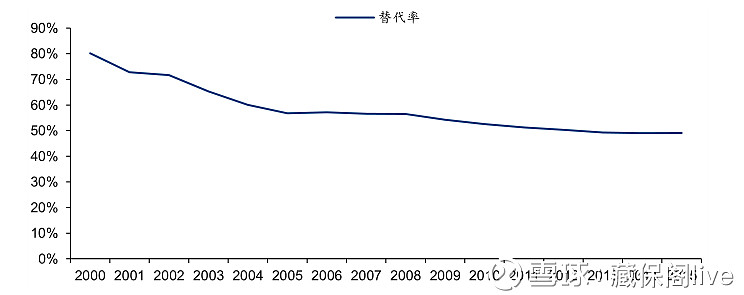

另外,看这组数据,社会平均工资与人社部公布的离退休人员人均基本养老金测算基本养老金替代率,自 2002 年起逐年下降,2015 年仅为 49.1%。

(资料来源:人力资源和社会保障部,国家统计局)

而世界银行组织建议,要维持退休前的生活水平不下降,养老金替代率需不低于 70%,国际劳工组织建议的养老金替代率最低标准为 55%。我们看看美国,在美国老人中,低收入者替代率为60%,高收入者替代率为25%。说明什么问题,低收入者通过养老金能满足其生活,而高收入者可以通过参与包括年金计划在内的其他养老保险计划提高老年生活的保障。而这正是中国养老所非常缺乏的,也是未来的巨大潜力空间所在。

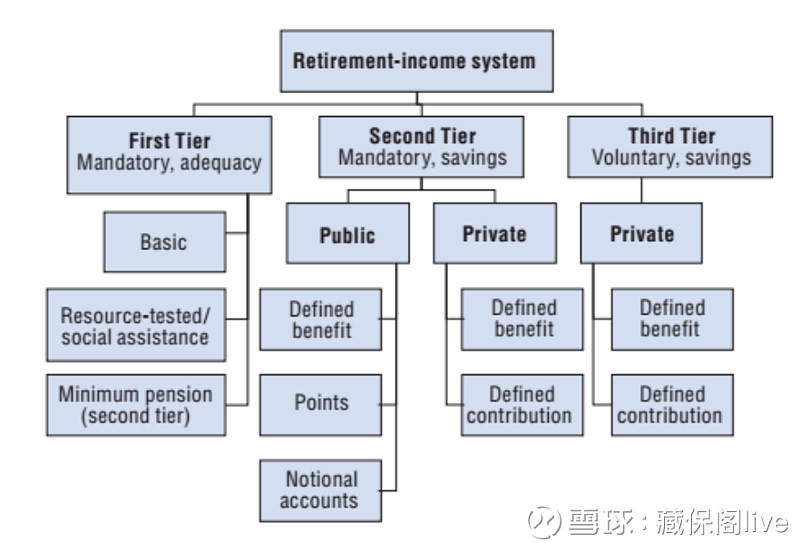

我把这个话题衍生一下,再说下养老金体系。

OECD组织对养老金体系的总结和分类,分为三大类:

1、基本养老保险制度,包括基础养老金(basic pensions)、最低养老金(minimum pensions)和社会救助计划(social assistance plans),在中国也就是我们熟悉的社保。

2、职业年、金企业年金等储蓄类计划,由公共部门或者私人部门提供,主要是在基本养老保险的基础上将养老金进一步提高至一定的目标水平。具体又包括 DB 计划、DC 计划等。

3、个人自愿参加的储蓄类计划,具体包括 DB 计划、DC 计划等。

(资料来源:OECD)

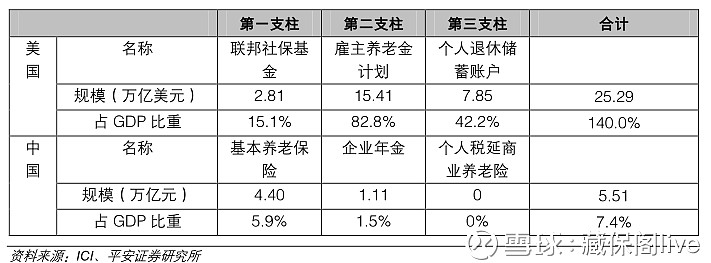

以美国为参考,美国也是OECD的体系,保障三支柱。

1、基本养老保险制度,OASDI (Old Age,

Survivors and Disability Insurance);

2、职业年金,企业年金等储蓄类计划,例如 401(k)计划;

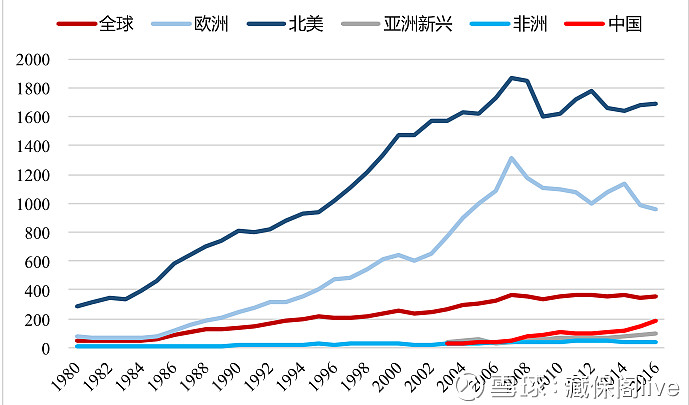

3、个人自愿参与、自行管理、有税收优惠的 IRA (IndividualRetirement Account) ;再看几个数据,2017年Q1,美国养老金资产规模达到 26.1 万亿美元;美国养老金资产占到居民金融资产的 34%。中国呢,2016年末,基本养老保险基金累计结存 4.4 万亿,注意这个数据是人民币!

放一张图:

没有对比,就没有伤害!!我国严重依赖第一支柱基本养老,第二支柱刚起步,第三支柱根本就没有!个人养老保险的需求往往不能得到满足!这也是为什么国家要发展商业养老保险,增强国民保险意识,推动包括个人税收递延型养老保险这也举措的原因所在。因为靠国库真的吃不动了。

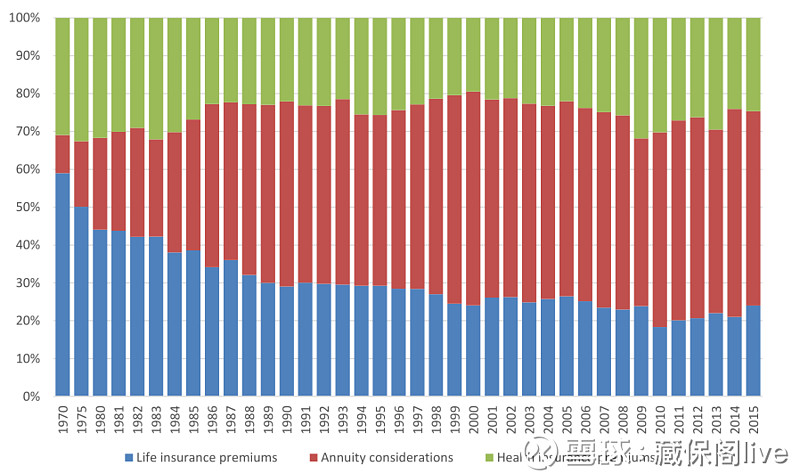

再看美国,其实之前也是基本保险占大头,也是政策的不断推动鼓励,在税延政策推出后美国寿险业年金险保费占比快速提升!而我们的税收递延型商业养老保险也开始试点了,海外经验也表明税收优惠等政策红利将为大型险企提升保费上升空间。他山之石可以攻玉,从这个角度也可以说,中国的商业保险空间非常之大。

(数据来源:ACLI,国泰君安证券研究)

保险意识依然偏弱,保险密度很低

传统上,国人认为“生死有命,富贵在天”,很多人认为买保险实际上是花了“冤枉钱”。加上前几年,整个保险行业还是处于“主动销售”的情况,很多消费者不是主动去购买保险,二是“被推销”去买的,结果的确有很多人买到了不好的产品,或者被销售误导,购买时出现理解偏差或者告知方面的问题,结果体验非常差。银保渠道也一样,很多人以为买理财产品,结果买了保险,还不能退,所以一说到保险,很多人都是咬牙切齿的。但正是这样,才意味着未来潜力的巨大。

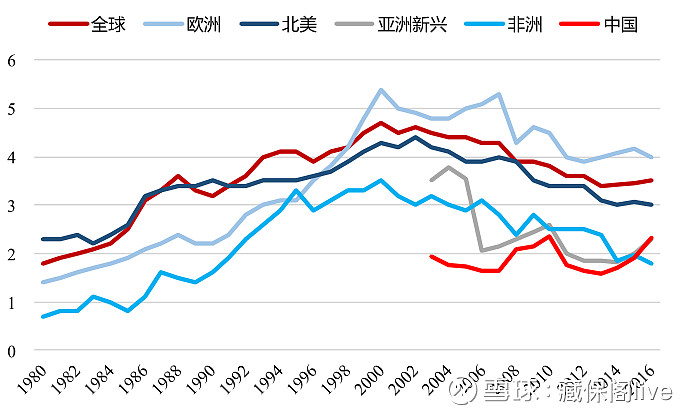

另外从保险密度上来看,2016年全球寿险市场深度(寿险保费收入/GDP总值)约为3.5%,而 2016 年我国寿险深度仅为 2.3%。

(资料来源:Wind,东吴证券研究所)

此外,2016 年我国保险密度(人均保费收入)约为 190 美元/人,虽然同比增长 23%,但较发达国家仍存在很大差距,仅高于亚洲新兴市场和非洲!空间不言而喻。

(资料来源:Wind,东吴证券研究所)

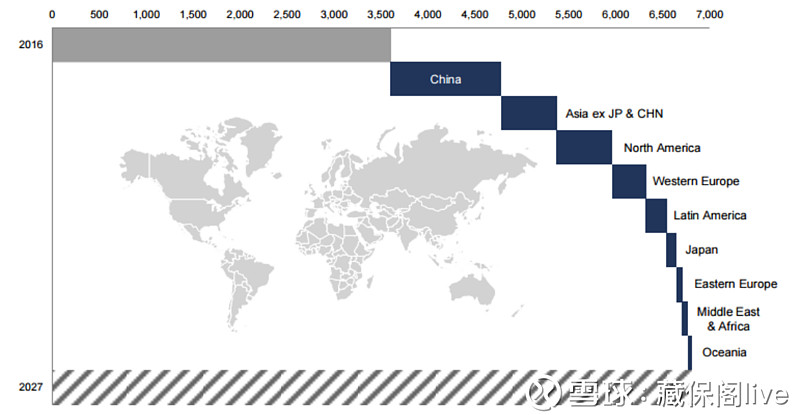

最近一两年,国家也在加大监管,强调“保险姓保”的主旨。保险产品也不断的更新换代,很多优秀的产品也是受到了消费者的认同。未来,考虑我国中产阶级逐步崛起,且年轻一代受教育程度显著提升,理财及投保意识增强,以及整个行业的规范和越来越多的高素质人群加入到保险销售的职业来,我觉得未来保险行业有望实现持续性的高速增长。根据德国安联集团的研究报告预测,2027 年全球保费规模有望接近 7 万亿欧元(2016 年为 3.65 万亿欧元),而中国市场的增量贡献最为显著,将成为全球保险行业的增长新引擎。这也从一个专业外资机构的角度,印证了保险是个朝阳行业。

(资料来源:《Global insurance markets - Current status and outlook up to 2027》,Allianz Research)

最后从自己的角度谈一谈为什么很看好这个行业的职业发展。之前也是普遍认为保险是个很low的行业,人员素质低,卖保险很多感觉是骗子。但后面一想,这不是意味着空间极大么。在大家都不看好的时候,几大保险公司业绩都这么好,何况未来?要是所有人都觉得好,那就意味着激烈的竞争,大量高素质人才涌入,同时意味着空间并不大。比如投行是个高大上的行业,是之前很多金融行业学生的职业梦想。但现在一想,进入门槛极高,即使进去了,你面对的是哈佛耶鲁北大的高材生,智商比你高,比你努力,怎么拼?想想田忌赛马的故事,这不是拿自己上等马比别人的上等马吗?为什么不拿自己的上等马去比别人的下等马呢?保险行业太乱了,只要你做的足够专业、足够诚信,有自己的方法,我认为是很容易建立优势的。

十九大不是说了吗?中国特色社会主义进入新时代,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾”。保险行业就是“人民日益增长的保险意识和需求和产品不平衡,销售整体专业度偏低之间的矛盾嘛!”所以我不仅长期看好保险行业的龙头股票,也果断进到这个行业做一名保险经纪人走起了。

保险十年,个人坚定看好!

@今日话题 @雪球保险 @雪球专刊 @流水白菜 $中国平安(SH601318)$ $中国太平(00966)$ $新华保险(SH601336)$