我知道你担心净额法部分是不是有刷单嫌疑。首先,刷单行为确实存在于消费互联网中,一方面因为消费互联网刷单成本低,而且消费互联网企业早期都是不赚钱的(很多到现在也不赚钱),估值是按照P/GMV来算的,刷单让GMV上量在一定程度上有助于提高估值,并有助于用吸睛的数据来吸引流量和商家。但产业互联网这样做是很不可行的,首先如果是刷单,那就是不赚钱的,上下游只是配合他走账。那货物流这里又分几种情况,要么让客户把货物也都一遍,保留物流单据,但B端都是大宗买卖,这样做成本很高,划不来。要么伪造物流单据,保存在自己这或者客户那,但这种做法是把审计当傻子,审计为了验证交易的真实性不仅要看资金流,也要看货物流,如果国联没保存,审计会发函给客户抽查验证。资金空转是最基本的造假行为,如果担心立信在巨大压力下,连这种都查不出,那真是对立信专业性的侮辱。而且即使只是资金空转也是要交税、好处费、人员工资等,每转一圈钱就少一点,仅维持相同收入利润体量就需要持续融资,现金流难以打平,而且能做这种大规模配合的往往集中在少数几家隐蔽控制的上下游,难以在客户层面大范围铺开,所以客户集中度会比较高。而国联一向按pe估值,净额法5.77亿收入相当于原来全额法的毛利,也是赚钱的,现金流良好,每年分红增速与利润增速相仿,且如果不融资,仅靠自有资金也能实现不错的增长,同时客户非常分散。因此,从各方面来看,都不是刷单或资金空转行为。有疑惑很正常,前期公司也有很多应对不当的地方,市场情绪很受伤,股价要走出泥潭没有半年是不行的,但现在估值很便宜,就当一级市场项目吧

看一下2020年年报,就可以理解自营交易业务里面其实有两类不同交易类型。

第一类业务是国联与供应商签订协议后,供应商或公司直接将货物送至客户指定位置并签收,这一类交易承担商品价格变动风险的时间段为:国联与供应商签署采购合同后货物生产+货物运输至客户指定位置并签收 这2段时间;第二类业务是国联与供应商签订协议后,供应商先将货物运送至国联仓库,再将货物运送至客户处并签收,这一类交易承担商品价格变动风险的时间段为:国联与供应商签署采购合同后货物生产+货物运送至国联仓库并储存+货物运输至客户指定位置并签收 这3段时间。

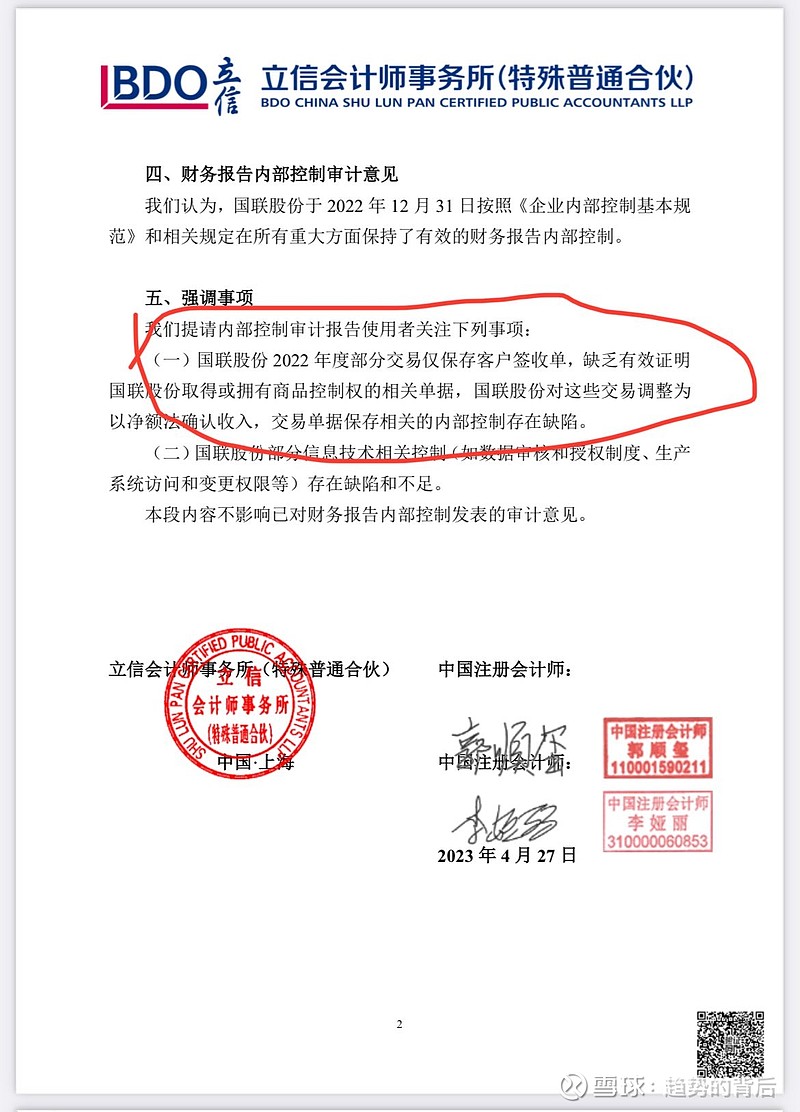

第一类业务应该就是仅保留签收单,也就是“缺乏证明国联取得或拥有商品相关控制权的相关单据”的那一部分业务,并被归类为“按净额法计算”的那部分自营交易业务。

你说的第1点属于造假,对于造假,会所是不敢给无保留意见的,无保留意见本身(不论带不带强调事项)就已经确认公司经营成果和经营数据都是真实的。

正规公司都是2020年年报就调整的

那是政策变更,不存在找不到单据。这么多调整的公司,哪个找不到单据?

国联就是找不到单据没办法证明业务真实性,用净额法来搪塞。

这段说明才是最核心的解释。国联去年12月2日的给上交所问询的答复中,在回答第一个问题里面,国联说明了发货方式有三种:国联负责运输,货主自提和供货商发货。其中供货商发货国联是给供货商下达发货指令由供货商安排运输交货,这种发货方式中,我敢99%的肯定国联的发货指令不是有效的商品控制权凭证,因为这是国联自己做的单据,不是供货商签发的货物控制权凭证,完全有可能审计师认为国联的发货指令不是有效的商品控制权凭证。只是我不能肯定国联的发货指令100%不是商品控制权凭证,因为这1%的可能性我希望由专业会计师来肯定。商品买卖通常提货单是商品控制权凭证,提货单只能由卖方或承运人(国际贸易海运商品是提单)签发。而国联由于跟一些供货商合作关系长而亲密,没有采用常规的提货单作为转移商品控制权的凭证,而是用国联的发货指令,如果我们站在怀疑国联虚增业务角度看,发货指令就不能代表国联拥有货物控制权,因为国联自己做的发货指令根本证明不了国联从供货商那里得到过商品控制权。但比如像云工厂这种供货商,国联就用发货指令代替本来应该由云工厂签发的提货单作为商品控制权凭证,虽然方便,但不符合法定意义上的商品控制权凭证。

其实不用那么纠结的咬文爵字。对大多数投资人,包括机构投资人来说,大宗贸易整个环节基本都是陌生的,论坛里这么多天了瞎猜胡想的不胜枚举。

就一个很简单的逻辑

1.国联的业务是不是自营?是。国联自己都那么说。

2.自营就不必讨论有没有商品控制权了。必定有,这与物流仓储形式根本没有任何关系。

3.那为什么国联自己都说是自营,结果只能出下游收据?合同没有?发票没有?银行流水没有?溢短装的结算也没有?这对任何一个有一般贸易常识的人来说都会觉得奇怪。

4.对市场来说,这就是自相矛盾,看不懂。至于什么这300亿转服务费的。那就扯了,哪有开贸易全额增值税发票的服务费?服务费的发票税点都不一样。

5.那往后的季度?国联还补不补齐所谓的物权证明了?那到时候算净额还是全额?

不存在基于会计准则的业务上的“应该”,只有基于业务实质的技术判断,不能本末倒置。

净额法核心是因缺乏有控货权的充分单据,也就是物流参与度的问题,但收货凭证已明确是有的,审计也有明确意见,足以说明国联在交易的达成中的平台作用切实存在。

参考20年钢联调整会计政策的说明来看,全额还是净额对于平台来说通过梳理优化流程主动选择应不是难事,而净额法对于平台来说可以规避货物有关风险,总之这是个中性的事,但挡不住有人借此兴风作浪。

风物长宜放眼量,急什么。。

就是你说的第二种情况,公司没货物控制权,不代表公司虚构交易,根据会计准则-收入的要求,用净额法是对的,所以公司将这部分改用净额法核算,审计师也认可这样做!!!

其实第二种虽然也可以说国联在会计准则使用理解方面有问题,但本质上不是刷单造假,所以到不担心。而如果是第一种,也不能肯定国联造假。我就已经看到了两种很合理的解释——-都是跟国联特殊的业务模式有关的,暂时先不细说,以免影响大家发布自己的意见,目前还是想看看大家尤其是专业人士的意见