作为世界世界第三首富,巴菲特的成功案例已经广为流传,整天听巴菲特的成功案例,难道巴菲特就不会犯错吗?当然不是,从最出名的承认收购“伯克希尔哈撒克”是最大的错误,巴菲特也犯下了不少错误。股神也是人,是人就会犯错,就像段永平先生说的,“我唯一能肯定的一点是,未来我们都会继续犯错”,巴菲特直面自己的错误,甚至把错误的“伯克希尔哈萨克”打造成世界最大的企业之一。

错误并不可怕,只要在大概率上保持正确,足够多的正确决策会把错误成本覆盖,巴菲特就是靠这一点不断战胜市场的。或许了解巴菲特所犯下的错误,能让我们更能了解股神的思想。

那么,在这40年中平均每年以20%水平递增的投资组合里,巴菲特究竟犯过那些错误?

Investopedia上有一篇写的很详细的《Buffett's Biggest Mistakes》( 网页链接 ),成文于2010年。我们先来看看这篇文章提到的各种代表性的例子:

1.hk百货公司

投资过程:1966年巴菲特以1200万元买入HK百货,买入后百货利润不断缩减,1969年以1100万美元转手。

投资思路:百货公司虽然绩效并不突出,但是价格无论是以市盈率还是市净率来看都十分便宜;而且其自有的经营大楼因按买入价入账未反映出因市价上升而增值的部分、存货也因后进先出法被低估;再加上其管理者十分优秀,巴菲特决意买入。

失误原因:超市这种新型业态刚刚崛起,故巴菲特未能预见其对传统零售业的巨大杀伤力。

2.(NYSE: COP) 康菲石油

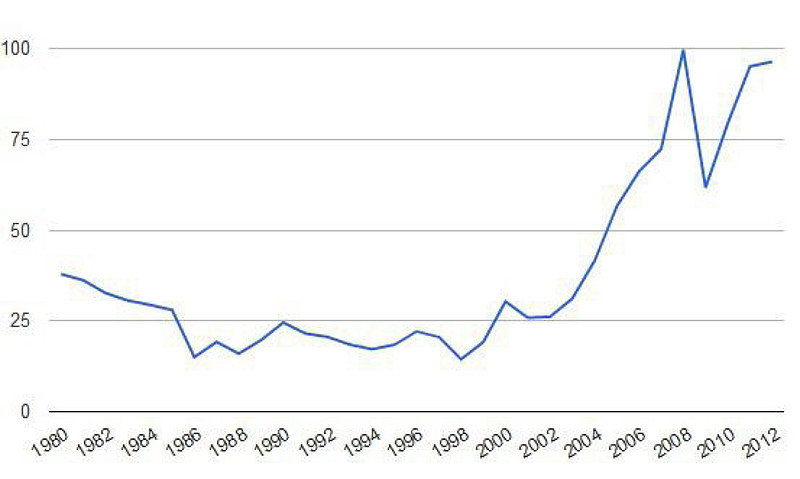

巴菲特从2006年开始购入康菲石油,当时是原油价格攀上70美元平台的一个历史性时刻。而巴菲特也同样认为,世界经济的迅速加温,是可以拉动原油价格继续攀高的,于是他对于康菲石油的增持直到2008年年初仍在继续。

原油价格:2008年9月底达到了此前的峰值。而目前的最高峰值出现在2011年4月份。

而巴菲特对康菲的持有价,最初仅为65美元左右,到2008年年初的增持成本一度达到了90美元上方。

根据最终的统计结果,巴菲特对于COP的持有成本是72.68。他对COP增持的原因很简单:

1. 原油价格是COP的“价值所在”,原油不跌,石油公司的股价永远不贵;

2. 07年次贷危机已经爆发,而随即出现的经济减速必将促使政府出台宽松政策,进一步推高油价。

但是事与愿违。股票市场的波动幅度要远远大于现货市场,在原油创出新高之前,市场已经对石油公司显露出了撤退意愿 ------ 完全正常,因为金融危机的影响远超绝大多数投资者的预期,它带来的不仅仅是经济增速放缓,而是一些行业的崩盘。而这些早期崩盘的征兆,使市场由一个非理性快速转向另一个非理性:巨额抛压使得康菲石油公司的股价,在原油如期创出新高后,迅速跌到了50美元以下,远远超过了原油价格的跌幅。

巴菲特对此的评语是:“对投资来说,悲观是你的朋友,兴奋则是你的敌人。”

但我认为,如果巴菲特早期对于COP的投资来自于对原油价格的过度乐观的话,那么他在07年之后的增持和持有则完全来自于他对于恶化局势的过于中性化判断,完全忽视了非理性市场下投资者的高度敏感。

3. 被陌生行业的高增长所吸引:美国航空

US AIRWAYS 全美航,我们耳熟能详的著名公司。这家公司曾是美国东北地区最大,全世界排名第6的大型航空公司。然而在70年代中后期,因为业务的迅速扩张并且缺乏有效的管理整合,这家公司得到了诸如USeless Air之类的外号。

进入80年代,这家公司开始进行品牌重新定位,首先调整的就是飞机供货商。在他们与麦道商讨DC-9的升级计划未果后,这家公司一手催生了波音737的诞生,并且成为了737-300的首批用户。

737的诞生对于航空运营业的刺激是不可忽视的,它强大的续航能力以及多达150的座位数使得航空公司的运营效益进一步得到了提升。737系列的出现直接刺激了麦道公司进行了MD-11的开发,以及加大与军方的合作。然而随着冷战的结束,官方项目被大批关闭,加上MD-11项目不尽如人意的表现,麦道公司就此走上了不归路,直至1997年被波音并购。

话归正题,737系列是波音公司在1980年代投放的"Killer App",它不光改变了商用机行业,也促使航空公司纷纷加入了订购737系列的行列。而我们故事的中,US Air作为第一个737的商用企业,自然占有了先机。

80年代初期,石油危机的影响渐渐衰退,航空公司的利润率开始回升。而US Air在此时已经有了一定的现金储备,于是在80年代中后期,它开始了积极的并购扩张。它先后并购了位于圣地亚哥和北卡的两家地区航空公司,业务向中西部扩展。随着并购业务的增长,这家公司也开始寻求融资渠道。而巴菲特也就是在此时,开始关注这家US Air。

1989年,US Air给巴菲特提供的机会是优先股权:3.58亿美元的投资机会。对于一个在蒸蒸日上的行业里,过去10年时间业绩迅速增长,利润率不断上升,明显处于行业龙头的公司来说,这简直是一个你无法说“不”的绝好机会。况且对于一个亿万富翁来说,买一两家航空公司简直是顺理成章。

可是,在这笔交易刚刚开始的时期,巴菲特就对这笔投资颇有微词。其中最大的原因是,这家公司将几乎全部利润都用在并购和购买新飞机上,而对于股东的分红则是小气到几乎没有。对于重资产的行业来说,这显然很正常:业务的扩展要么通过并购其他公司资产,要么通过购置新资产来开展,这与眼下的钢铁行业、水泥行业、传媒行业都没有明显区别 ---- 前两者是有形资产购置模式,后者是无形资产并购模式。

然而,没有分红的公司就是烂公司,这在当时的美国市场是不变的真理,巴菲特更是坚守这一原则。于是对于没有分红这件事,他当时的评语是“航空公司根本就TMD不挣钱”。进入90年代,在海湾战争爆发之后,油价再一次急速上升,迅速回到了80年代中期水平。而此前迅速扩张的航空公司们,显然是被套上了一层枷锁,股价开始明显的滑坡。于是交易的结果就是我们所熟知的,1995年,巴菲特的这笔投资亏掉了75%。

对于航空业,当时的巴菲特留下了一句著名的咒骂:“如果那时有个资本主义者在场的话,他真应该宰了威尔伯·莱特。这会是人类的一小步,却是资本主义的一大步。”

(“If there had been a capitalist down there, the guy would have shot down Wilbur,” Buffett said. “One small step for mankind, and one huge step for capitalism.”)

尽管巴菲特在1998年又买了一家私人飞行公司NetJets,但是似乎这次他是作为一名乘客,而不是投资者来看待这笔开销的。

4. 过高估计了竞争优势的可持续性:德克鞋业

巴菲特93年以换股方式收购德克斯特鞋业,德克斯特95年后利润下滑,而且常常亏损,而当时付出的4.33亿股权如今价值30.5亿元。巴菲特视之为平生最糟糕的一次投资。

这家公司是由犹太人Harold Alfond创立,最初是几家鞋商的代工厂,但进入60年代后,世界进入了一个缤纷而又混乱的年代,老犹太人也开始琢磨着创造自己的品牌,于是Dexter品牌就此创立。

不去看看wikipedia的话,我也不会知道,原来Harold Alfond竟然是“工厂折扣店”,“工厂原单”等等模式的发明人:他在将产品线铺入全国各大城市后,获得了一定的市场声誉,于是在80年代便开始开办Factory Outlets。通过开办工厂店,不仅可以将工厂中的B级品拿出来出售,还可以及时清掉库存,并且占领低端市场。看似一举三得的主意确实给Dexter带来了近10年的迅速增长。90年代时,他的工厂折扣店已经遍布全国80销售网点。而此时,巴菲特这倒霉的老头儿又一次适时地出现了。

1993年,巴菲特用换股的形式,用价值4.33亿美元的伯克希尔A类股买下了Dexter Shoes。用巴菲特自己的话说,这家公司有“持久的竞争优势 (durable competitive advantage)”。这一竞争优势似乎很符合巴菲特的偏好:可口可乐,DQ冰淇淋,Cort Furniture Rental等等,日常生活中必不可少,而且在人类灭绝之前绝对不会衰退的行业。

然而好景不长,Dexter的成本优势很快被竞争者所超越,价低质优的产品在短短几年之内大举占领美国的零售市场。(我会随便说这是来自某个东方大国的廉价轻工业产品倾销的影响么?)

看好那个 东方大国的罗杰斯肯定在一边吃吃地偷笑,但是巴菲特显然笑不出来:当年4.33亿美元血本无归,直接造成了35亿美元的亏损。而如果这些股票还留在伯克希尔账上的话,这些股票的价值在2008年已经达到了2200亿。

对于这些日常消费品和耐用消费品来说,如果产品性能之间没有明显差异的话,其所谓的“品牌价值”是可以轻易地被低成本所击败的。无论是拖鞋、衣帽,还是电视、手机,或是汽车、糖炒栗子,我们能够看到这些企业在品牌塑造上做下的功夫,几乎都集中于功能性、特殊性,甚至是“彰显使用者的气度不凡”,目的就在于防止消费者发现其背后的实际使用价。

5.所罗门公司

投资过程:巴菲特87年购买所罗门公司票面利率9%的可转换优先股,最终利息与本金兑现;但是中途所罗门公司因违规操纵国债陷入破产边缘,巴菲特为拯救所罗门而精疲力竭。巴菲特称:为了9%的回报,而付出如此大的经历,实在得不偿失。

投资思路:巴菲特赞赏所罗门总裁古特弗罗因德的能力与品格,尤为欣赏他宁可损失顾问费收入也要引导客户避免愚蠢交易的作法。所罗门当时的营运表现也相当不错,所以巴菲特认为其破产可能几乎没有,支付本息不成问题。

错误原因:所罗门员工贪图暴利违规操纵国债致使其陷入破产边缘。

巴菲特虽贵为投资大亨,但是和华尔街的投资银行接触甚少,所以没有意识到华尔街根深蒂固的贪婪短视文化令其中任何一家机构难以出污泥而不染。

巴菲特犯下的错误其实对于他的成绩来说,其实不足一提,但是作为一名价投追随者,也涉及盲随,老巴最近也不开始投资他曾经所远离的航空和科技公司了吗,所谓知己知彼,了解老巴犯过得错,才能更了解真正的巴菲特。当然,巴菲特犯过的错不止上面几个,还有苏格兰银行,乐购超市,还有对宝洁的错误判断,欢迎大家继续补充。