中国海洋石油有限公司2022年年度业绩预增公告显示,2022 年全年度归属于母公司股东的净利润预计为人民币 1,396 亿元到 1,436 亿元,与上年同期相比,将增加人民币 693 亿元到 733 亿元,同比增加约 99%到 104%。

业绩如此亮眼,引起了很多投资者的关注。中国海油这家公司到底怎么样?笔者将从财报分析的角度,深度分析中海油的投资价值。

一、中国海油的主营业务分析

中国海油于2001年2月28日在香港上市(股票代码:00883),2022年4月21日首次发行A股(股票代码:600938)29.9亿股,至此公司总股数达到47637455984股。

公司主要业务为原油和天然气的勘探、开发、生产及销售,是中国最大的海上原油及天然气生产商,也是世界上最大的独立油气勘探及生产集团之一。

公司属于石油天然气上游行业,公司收入的主要来源为原油和天然气的销售。因此,油气价格是影响其利润水平的主要因素。

二、看合并资产负债表,解析公司家底

资产负债表显示的是一家公司的家底,好的家底不仅是公司持续盈利的基础,也是股价下跌的安全垫。因此,分析资产负债表对投资者有着重要的意义。

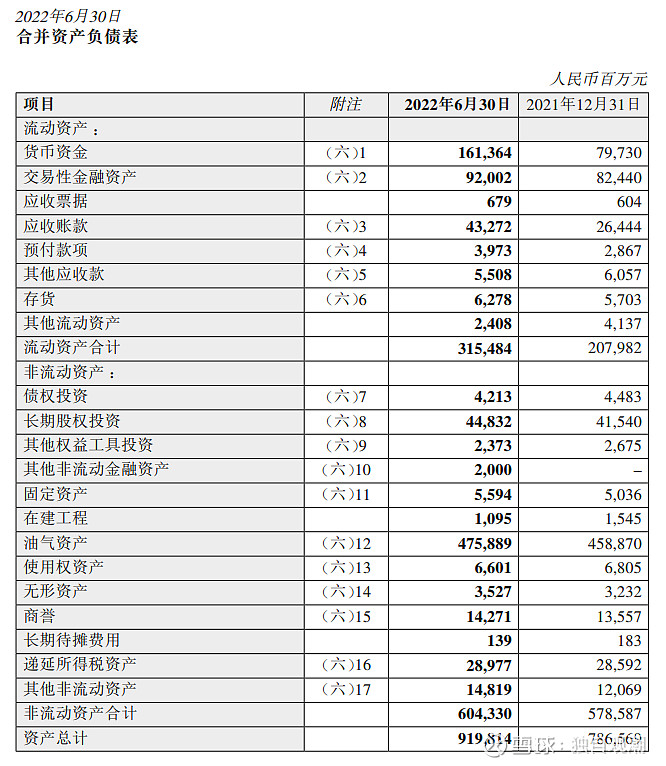

先看资产,以公司2022年半年报作为分析基础。

公司截至2022年6月30日总资产为9198亿元,主要资产项目占比分析如下:现金及现金等价物(货币资金、交易性金融资产(理财产品)、应收票据)占比27.6%,应收账款占比4.7%,固定资产占比0.6%,在建工程占比0.11%,油气资产占比51.7%,无形资产占比0.38%,商誉占比1.5%。

从资产占比来看,公司的资产质量相当高。现金及现金等价物占比高达27.6%,接近三分之一,占比最高的资产是油气资产,占比为51.7%,(2021年末,本公司净证实储量约57.3亿桶油当量,以这个储量计算其价值,我认为油气资产价值远高于公司资产负债表显示的油气资产价值4758.8亿元),至于可能存在资产减值的应收账款、固定资产、在建工程、无形资产、商誉等占比小,而且大部分应收账款的账龄在1年以内,即使这些资产项目存在减值损失,也对公司总资产和未来盈利能力影响不大。

公司主营业务突出,经营性资产占比高达85%,投资性资产占比仅15%(其中理财产品占比约为10%)。主营业务突出的公司对公司的盈利稳定性是有好处的。

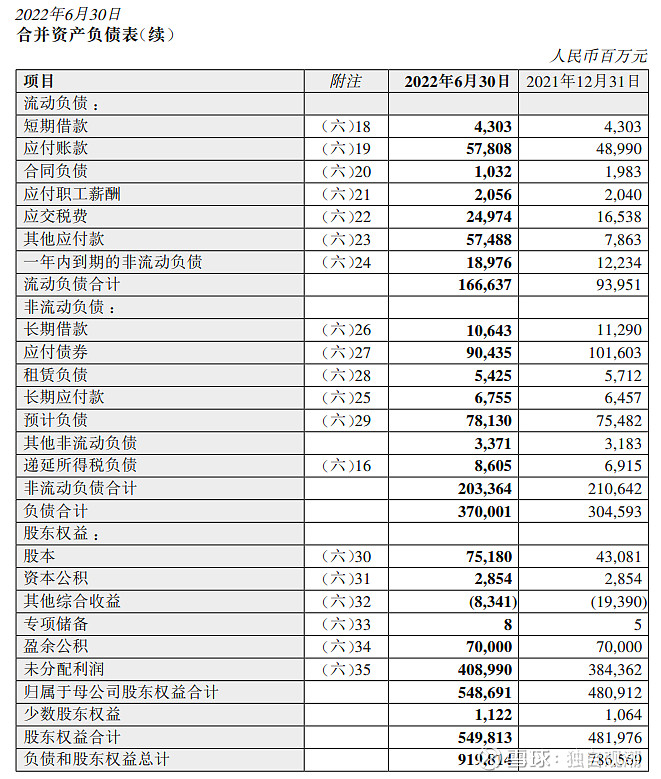

再看负债,同样以公司2022年半年报作为分析基础。

公司财务稳健。资产负债率40%,资产负载率不高,其中有息负债占比仅为14%,大量的是经营性负债。经营性负债占比高从侧面反映出公司在行业内的竞争能力比较强。流动负债合计1600多亿元,公司拥有的货币资金就高达1600多亿元,因此不存在短期还款压力。

股东权益合计5498亿,其中股本加资本公积合计780亿(这个钱可以理解为股东自己从腰包里拿出来的钱,简称一项),盈余公积加未分配利润合计4790亿(这个钱可以理解为公司从成立到现在赚到,除去分红后的钱,简称二项)。二项远远大于一项,说明公司在过去为股东赚到了钱,说明公司盈利能力强。

总之,从资产负债表分析来看,公司的资产质量高,资产减值损失的风险小;公司财务稳健,没有短期还款压力,有息负债比例小,公司竞争能力强。

三、看合并利润表,分析公司的盈利能力

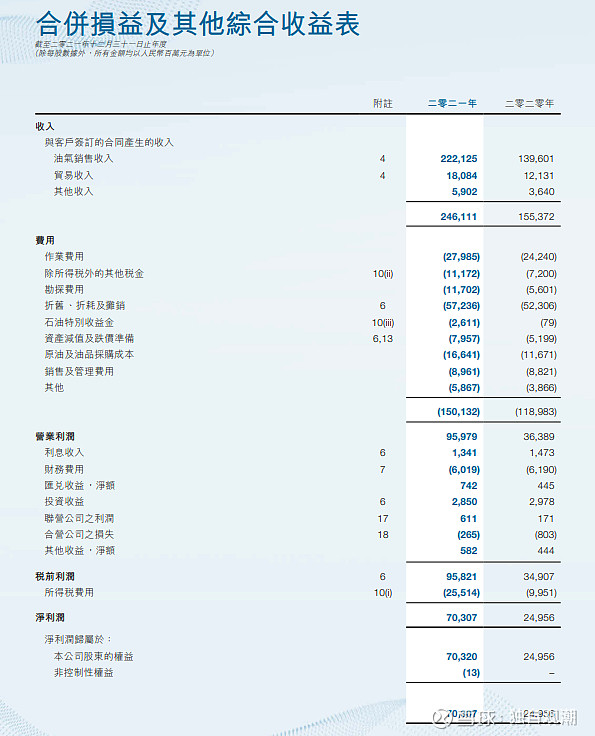

以2021年的年报数据作为分析依据,分析公司的盈利能力和盈利质量。

2021年公司的营业收入2461亿,其中油气销售收入2221亿,占比90%。全年净利润703亿,绝大部分利润来源于公司的主营业务油气销售。核心利润占比高,说明利润质量高,公司未来盈利的可持续性强。

2021年,公司的净资产收益率15.38%, 毛利率为87.64%,总资产回报率9.33%。公司从2017年至2022年净资产收益率分别为:6.4%、12.5%、13.6%、5.7%、14.5%、23% (2022年净资产收益率根据业绩公告预估),6年的净资产收益率平均值约为12.6%。这些数据说明,高毛利率证明公司所处行业有一定的垄断性,公司竞争能力强。公司近6年平均净资产收益率在10%以上,说明公司的盈利能力强。

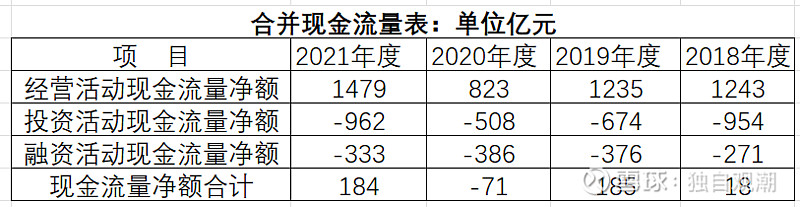

四、看合并现金流量表,分析公司造血能力

好公司的的特点是:营收有利润,利润有现金。意思是好公司一定是不仅营业收入高,净利润高,而且利润有经营活动现金流支撑。

从近几年现金流量统计表来看,公司的现金流充足,每年的经营活动现金流量净额远高于公司的净利润,说明公司不仅赚了钱,还赚了真钱。

从2018年至2021年现金流量的统计来看,经营活动创造的现金流量净额完全能覆盖公司投资活动和融资活动所需要的现金。说明公司自我造血能力强,公司运营稳健,赚了真钱。

五、中国海油的发展趋势分析

说明:没有找到2022年详细的营业收入数据,但是从最近的业绩预报来看,净利润同比翻倍,可以推测2022年营业收入、营业利润和经营活动现金流量净额一定会大幅增长。

从2018年至2022年的5年统计数字来看,公司的营业收入、营业利润、净利润总体上是逐年增加的。在五年中只有2020年营收、利润同比下降,主要原因是受国际油价大幅下跌影响。随着全球疫情的好转,经济逐渐恢复正常,相信在未来几年内,公司的业绩会越来越好,至少不会低于2020年的业绩。

说明:没有找到2022年详细的销售收入数据,但是从最近的业绩预报来看,净利润同比翻倍,可以推测2022年销售收入、销量和价格一定会大幅增长。

从2018年至2022年的5年统计数字来看,公司的销售收入、销量总体上是逐年增加的。在五年中只有2020年虽然销量增加,但是受国际油价大幅下跌影响,销售收入同比下降严重。随着全球疫情的好转,经济逐渐恢复正常,相信在未来几年内,公司的销量会逐年增加,销售收入至少会维持公司近几年的平均水平,大概率不会低于2020年的销售收入水平。

六、中国海油的估值及投资价值分析

根据2022年中国海油年报净利润预告,公司当前每股净资产在13元左右,2022年每股盈利3元左右。考虑到公司属于周期性行业,2022年的石油价格处于近几年的高位,因此,2022年的盈利水平不能代表公司的长期盈利能力,我们采用公司近五年每股收益的平均值1.5元作为公司未来盈利能力的一个估计值。

根据我的统计,上证指数的估值中枢在13倍市盈率左右,姑且以此作为中国海油的内在价值的估值倍数,计算中国海油每股的内在价值为:1.5*13=19.5元。

中国海油分红率在50%左右,估计未来每股平均分红额0.75元是有保证的,根据股息估值法,可以确定每股的内在价值在16.6元左右(0.75/0.045=16.6)。

当前中国海油A股价格是每股16.19元,处于一个合理的价格范围,对深度价值投资者来说,安全边际不足,吸引力不够大。

当前中海油港股价格是每股11.38港元(相当于9.85元人民币),价格低于每股净资产,具备比较大的安全边际,对深度价值投资者也有比较大的吸引力。

以上分析,仅供参考。欢迎讨论,共同进步。

温馨提示:股市有风险,入市须谨慎。