常常听到投资人的抱怨:股价一直在下跌,即使企业利润每年增长,收到的分红也弥补不了市值下跌。因此他们认为分红是意义不大的,在投资上赚钱的唯一方法就是短期的低买高卖。对于这样的想法,我并不认同。我认为,在企业利润持续增长的情况下,利用分红买入低估的股权,即使在股价持续下跌的情况下,由于股权数不断增加,最终市值将有不可思议的增长。以下,我使用数学模型来论证我的想法。

核心假设

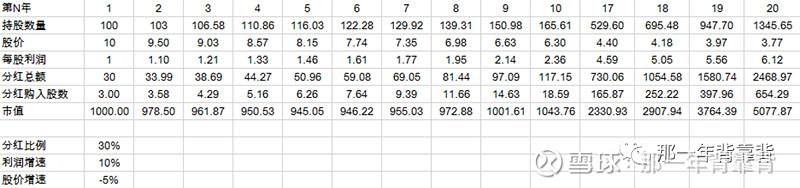

第一年

股价10元,净利润1元,期初持有100股

1. 20年的大熊市,每年股价下跌5%,持续20年

2. 净利润增速为10%,保持20年

3. 分红率保持在30%

4. 分红按照当年股价全部买入(不考虑交易费用)

虽然股价按照5%速度下跌,跌了20年,但市值从1000元到5078元,20年5倍,年化复利收益为8.38%。

但从第一年到第九年,市值一直在下跌,直到第九年才回到第一年的市值。这个过程非常的折磨人。非常考验投资人的耐心和研究能力。有两个点要特别注意:1.在这九年中,投资标的是否能在未来保持10%的净利润增长?这需要投资人时刻留意,并保持研究。2.这九年中,颗粒无收的失望和与别人赚快钱的对比,会令投资人崩溃而无法坚持下去。坦率地承认,我是没有这个能力坚持下来。可能这就是巴菲特为什么说“持有十年“的原因吧!

另外,前九年的市值下降,是因为持股数量的增速无法弥补股价下跌速度造成的。

从上图看到,虽然持股数量增速一直在提高,但直到第六年的增速(5.39%)才弥补了股价下跌的幅度(-5%)。因此市值才在第六年止跌回升。随后的年份里,持股数量增速除了弥补股价下跌的幅度外,盈余的空间越来越大了,使得市值回升越来越快(20年的表格看得更清楚)。

现实中,以上假设的情况不会发生。股价不可能线性下跌,但在某个时间点,由于市场的情绪,使得股价大幅偏离价值,那是常常的发生的。在这个时候,我们就要基于自己扎实的研究,大胆的买入,增加股数。同时,公司的净利也不可能是线性增长的,期间会由于各方面的原因(政策,市场情绪,国际关系等)而大幅波动,投资人需要保持耐心和信心,坚持下去。

于是有朋友提议:那我就在第九年才买入,岂不是完美地躲过了前八年的煎熬同时又能收获最美的回报?从表格上看确实如此。但这里有个前提,就是你是能看懂这家公司的价值的,能理解这家公司保持10%增长背后的逻辑和商业模式的。而达到这个水平的投资人,却往往是属于“死硬派”的价投人,又往往是“宁愿承受煎熬都不愿意错过”的价投人。但无可否认的是,在第九年买入,这家公司的市盈率已经非常的低,这个就给了我们很好的一个启示:即使是好公司(净利润持续增长),如果买的便宜,守候的时间会大大缩短。

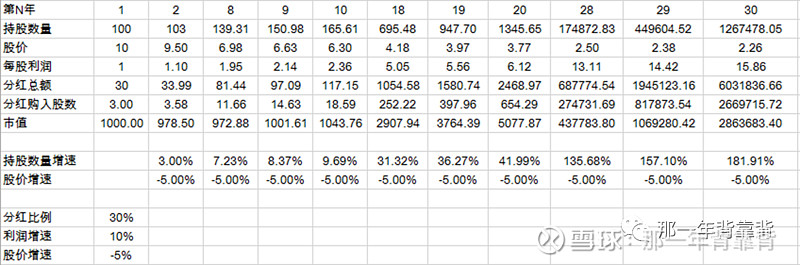

结论:只要投资的企业有真实的每股净利润增长,只要投资人保持分红持续买入,即使在长期的熊市中,投资的市值依然会上涨。熊市越长,持续分红买入(选择低于公司的内在价值买入),市值增长越厉害(见30年的表格)。

因此,投资人的重点就是发现利润真实增长的企业,理解其内在价值,持有并持续投资,10年,20年,30年,不离不弃。