首先,标准的无保留意见,没问题

净利润,20.25亿,略高于2022年,不过这里有两点需要再细看一下:

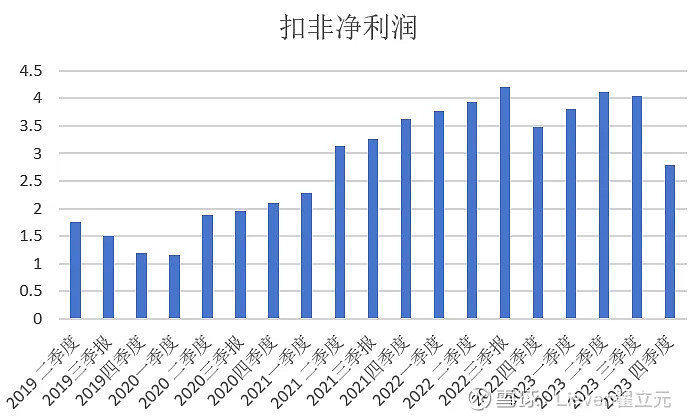

主营利润,2023年扣非净利润14.77亿,略微下降

2023年四季度扣非利润同比&环比都降低,网上看到说电话交流会上公司表示是由于方达实验室认证花费等,新冠项目扣费,以及个别临床项目调整产生较大费用,都属于一次性支出,不会影响后续业绩,剔除这些影响主营业务还是很有韧性的

投资收益,2023年投资收益6.91亿(包括:公允价值变动3.53亿、投资收益3.38),略微提升,

先看收益方面,23年四季度投资类收益创新低,之前一次是22年三季度微亏400万,而23年四季度亏损1.47亿

从图中可以直观感受到创新药大环境的寒意~

整理了一个表格看下投资的收益端和资产端

上表中,四季度公允价值变动收益大幅亏损,投资收益盈利较好。

我的理解是,可能有一部分初创公司破产或估值下移,导致泰格的基金估值下降,同时一部分转为联合营或者上市

再看资产端,

长期股权投资略有增加,其他非金融资产大幅减少,

这是泰格第一次单季度投资类资产萎缩!

说明市场环境真的特别不好,公司不但没有加大投资,而且还通过一、二级市场积极选择退出

3.上面看出了投资端转向防守,那么主营端呢?

表中可以看出,四季度经营类资产新增了5.23亿,全年新增了近10个亿,说明泰格在主营业务上还是稳步进取的,

4. 未来业务,公司在年报中提到在业务拓展端,公司 2023 年净新增合同金额 78.5亿元,同比下降 18.8%,下降的主要原因(1)2023年第四季度部分客户取消订单及发生金 额为负的合同变更;(2)新增订单中的过手费同比大幅下降。这个需要等一季报再跟踪下看

注:过手费大概相当于中介费,主要与将临床试验工作在部分我们没有本地团队的国家分包给当地的第三方临床CRO相关

全文完,以上是我个人的一点思考,欢迎大家评论、探讨,共同进步~

********************************************

其它系列文章:

泰格医药深度解析(一)——2022年业绩为何会下滑?能否重回增长?

泰格医药深度解析(四)——投资业务会暴雷吗?附带:金融资产科普

泰格医药深度解析(五)——当前的大环境(Biotech倒闭潮,医药行业合适见底?)