蛋白质产品(猪、牛、羊、驴、鸡、鸭、鱼)不同部位品质不同,随着国内收入水平提高,饲养效率提升,物流等成本下降,生鲜肉分割越来越精细,随之而来的共同难题,精细分割后的边角料、口感差的部位(统称“垃圾”)如何处理?

本文提出“吃垃圾”安排的一般化视角,用以解释蛋白质产品分割中垃圾处理的分工内容。供给创造需求,成功的吃垃圾可以显著降低供给成本,从而提升产销规模,进而良性循环,获取分工之利,推动行业发展。

本文以潮汕牛肉火锅、东阿阿胶、双汇冷鲜肉为例,分别阐释吃垃圾在不同行业的具体形式,以及不同的吃垃圾安排对竞争的影响。

一、潮汕牛肉火锅—牛肉丸的魅力

潮汕牛肉火锅风靡各大城市,其对牛肉品质要求很高,不仅要精细化分割,且肉质必须新鲜,从屠宰到下锅要求不超过4个小时。

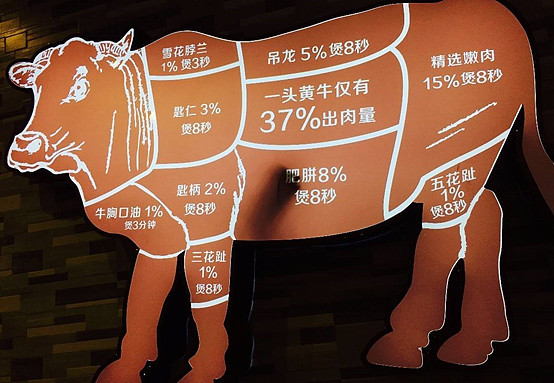

图一:潮汕牛肉分割示意图

精细化分割必然会带来边角料,以及口感差的后腿肉,潮汕人发明了牛肉丸来吃垃圾。火锅店里牛肉丸的价格最相宜,生丸比熟丸贵,味美价廉,其实是店家在引导客官们吃垃圾,没有牛肉丸就没有今天热闹的潮汕牛肉火锅,此双赢也。

同时,不排队的潮汕牛肉火锅99%是假货,肉质新鲜是口味的关键,超短的保质期(约4小时)自然对育肥、屠宰、物流配送提出了高要求,因此生意的核心是集单,餐饮生意没有稳定的排队,就没有稳定的产销量,也就失去了产销均衡的分工深化之利。

二、东阿阿胶—吃垃圾的失败

驴因其对环境适应性强,体质结实、不易生病,草料利用率高,自古以来是农业生产重要的使役牲畜。随着汽车、农用机械的普及,驴作为畜力工具逐渐被替代。

同时,驴任何部位或产出均受猪、牛、羊等的竞争,驴皮以外的垃圾难以处理,养殖综合收益低,存栏量持续下降,这两者就是驴皮成本连年攀升的原因,也是阿胶行业的超级困难,谁能解决谁便能创造超级生意。

结合表一可知,近些年阿胶产品受市场欢迎,需求上升,东阿阿胶主动提升品质,期间尝试以肉谋皮、自建养殖基地等解决驴皮原材料难题,但始终找不到吃垃圾的独门武功,驴皮成本无法领先,进而性价比无法提升,产品提质市场不认可,致使投资回报率下降,业绩衰退是必然结果。

三、双汇冷鲜肉—吃垃圾的独门武功

(一)冷鲜肉、火腿肠的良性循环

冷鲜肉意味着精细预分割,自然不可避免地产生边角料、滞销肉(如前后腿肉),双汇以火腿肠(高温肉制品)吃垃圾,不仅降低了高低温肉制品的猪肉成本,同时增强了冷鲜肉的盈利能力。火腿肠与冷鲜肉之间形成良性循环,相互促进,无从模仿,以此构筑出无坚不摧的护城河。

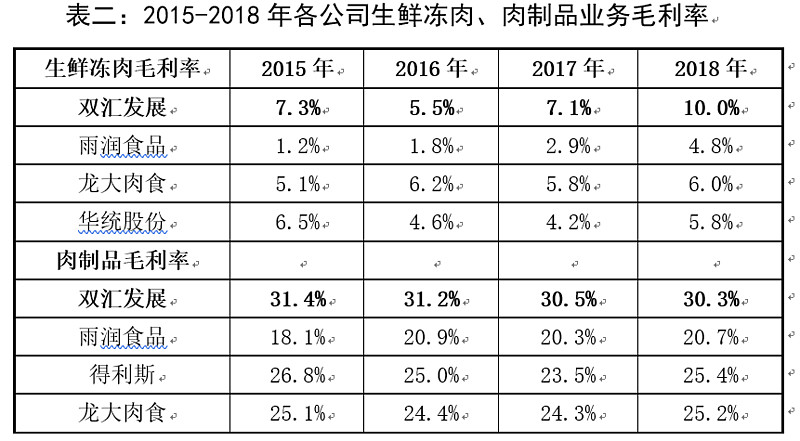

由表二可知,双汇吃垃圾的独门武功无从模仿,冷鲜肉、肉制品毛利率稳定地高于同行。

(二)冷鲜肉、吃垃圾的必然选择

人摄取蛋白质总量有限,不同种类的蛋白质之间可以相互替代的。从猪、牛、羊的养殖效率来看,猪繁殖率高、出栏快、料肉比低,骨骼小,产肉率高,杂食,都意味猪肉的直接成本最便宜,因此,猪肉将长期占据我国蛋白质市场的主要地位。

随着城市化进程推进,城市土地价格上涨,热鲜肉的载体农贸市场在政府补贴下苟延残喘,新建楼盘均配套超市供应冷鲜肉,从政府财政收支来看,一出一入,发展趋势不言而喻。再结合居民生活水平的逐渐提升,冷鲜肉替代热鲜肉是未来的必然选择,如此,配套的吃垃圾安排也必须随之发展。

环顾四下,还有比双汇肉制品更好的冷鲜肉吃垃圾安排吗,因此,不论从吃垃圾的角度,还是肉制品保质期(上篇文章)的角度,双汇胜出是必然的结果。

四、结语

综上,蛋白质分割产品的发展离不开吃垃圾的配合,吃垃圾是观察生意的一般化视角,不仅适用于蛋白质产品的分割,也同样适用于发酵酿造的食品饮料,如白酒、啤酒、红酒、黄酒、酱油、醋等等,接下来将专门写一个吃垃圾系列。