维持格力电器买入评级,美的集团卖出评级

作者声明:评级是对标的公司报表披露的经营状态及未来经营展望的态度,是对经营基本面的评价。本人愚钝,没能力对股价做出判断,做不到建议买入卖出,请大家谨记。想短期赚钱的朋友,可以尝试按我的评级反向操作。

其他家电企业的一季报披露较早,已经反映出一季度家电行业的低迷状态,格力、美的披露较晚,也同样印证了目前的行业现状—尚未复苏。格力、美的作为国内最大的家电企业,必须对比分析,一季报披露信息有限,但披露了关键信息。

美的1季度收入同比增长7.84%,归母净利润同比增长16.60%

格力1季度收入同比增长2.49%,归母净利润同比增长1.62%

对比格力,美的业绩看似靓丽,实则回光返照,故而维持两公司的买卖评级。下文将从财务数据及生意逻辑两方面论证,2019年1季度美的已开始饮鸩止渴,主要逻辑如下:

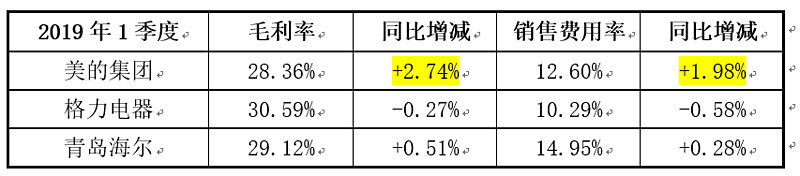

一、美的集团毛利率、销售费用率双升

美的空调业务占其家电收入的半壁江山,其空调单价一季度大幅降价,降价幅度高于格力、海尔,毛利率竟然提升2.74个百分点,券商研报说是因为原材料下跌所致,按此逻辑,格力、海尔的采购部门要么是收黑钱了,要么是弱智,导致原材料成本降不下来。

美的毛利率、销售费用率双升,并结合美的年报关于渠道改革的披露内容,我判断美的一季报双升是其直销扩大化,去代理商化的经营结果。

二、验证—其他流动负债

对比格力、海尔,2019年1季报美的销售费用率大幅上升,同时美的其他流动负债环比大幅增长,说明其返利比例在提升,渠道结构发生变化,此处印证了美的直销扩大化、去代理商化的经营结果。同时意味着KA渠道、线上天猫、京东等渠道的返利比例是高于原有经销商渠道的。

三、格力、美的短期经营展望

从预收款同比、环比情况来看,格力、美的经销商积极性都一般般,但存货却反映出两公司截然不同的备货态度。

存货是资产负债表扩张、收缩的关键驱动因素。如果美的T+3效率驱动的经营策略没变的话,其存货同比、环比减少,说明其备货并不积极,甚至悲观,结合其一季报收入、利润的靓丽业绩,貌似自相矛盾。

反观格力,一季报业绩貌似不佳,备货却相当积极,与其2015年行业寒冬时的表现完全不同。之前4季度利润下滑解读中提及2018年末存货增长,主要是原材料同比增长40亿元,推测其可能与雷军打赌相关,对应其他业务收入大幅增长。2019年3月末,存货规模继续增长,该因素已不存在,意味着格力在积极备货,反映了其发力冰箱、洗衣机及生活电器等新业务,也说明其空调业务并未衰退。

综上,我倾向于相信美的预收款、存货的收缩趋势,对其未来持悲观看法。

四、美的直销毒药—饮鸩止渴

目前已经可以确定美的开始推动直销扩大化、去代理商化,包括:经销商层级扁平化,去二级代理商(去掉市级代理商,仅留存县级代理商),推动直销的落地,美云销直接连接县级代理商,在京东、苏宁等线上渠道做网批业务等等。

粗略地看,美的渠道改革都能找到“前车之鉴”,经销商层级扁平化是海尔模式,执行效果请参考海尔业绩及股价。网上直销批发是奥克斯模式,靠线上渠道发展挽救了自己,但明显后继无力。

请看看我们身边的各行各业,所有在百货商场、超市里销售的产品,如汽车、食品饮料、家电、家居等消费品,绝大多数都采取经销制度,这可能是巧合吗?这是社会分工的市场规律,以经销商处理销售渠道是市场的选择,违背市场规律自然要受到惩罚。

以下以空调行业为例,从经销商角度、空调特殊性两方面论述经销商的关键作用,以此论证美的一季报不过是饮鸩止渴后的回光返照。

(一)经销商获取市场信息指导供应链生产

经销商制度其实等于:主机厂直销制度下,给各级渠道(如省、市、县)加上一个独立的产权,由其自负盈亏,接受市场的优胜劣汰,以筛选出优秀的经销商,获取更准确的市场信息。

因为主机厂无法准确获知未来销量、产品需求结构,需要自负盈亏的经销商协助获取市场信息,各行各业皆如此,如:服装行业的订货会,由经销商下订单以确定下一季的生产量及款式;格力的预售款制度(打款贴息、提货奖励、淡季奖励)协助确定未来的销量和产品型号。

在空调行业里,淡旺季销量差异巨大,至少要提前半年开始生产,产量和具体型号不确定的话,如何排产?放弃自负盈亏的经销商,意味着主机厂要依赖自己的直销经理,预测的信息费用成本就要比竞争对手多一块,预测失误的成本会沿着供应链放大,竞争之下必败无疑。

(二)经销商处理空调产销均衡

由于气候原因,每年高温时段略有不同,甚至会有凉夏,因此,空调行业的淡旺季零售销量差异很大,且时间不定。

如果按订单生产,满足旺季销量的产能,在淡季产能利用率要跌到20%,产品质量稳定性无法保证,供应商的排产也要跟着跌宕起伏,生产成本将大幅增加,而整个供应链上每个环节的成本最终都要由消费者买单。因此,主机厂必须在淡季让利,吸引经销商接受压货,直到次年4至9月销售,在淡季指挥供应链稳定生产,以促进产销均衡,降低生产成本。

作为空调行业毫无争议的老大,格力经销商渠道有三级,多年来并未有较大变化。从其省级经销商多年来总资产的跌宕起伏来看,在处理产销均衡中发挥了巨大的作用。虽然看不到市级代理商的报表,但肯定也起到了相应的作用。但一个终端的县级代理商,其财务实力有限,根本不可能承受促进产销均衡的压货。

之前美的T+3改革在空调里是失败的,最终不得不压货。如果美的真要去掉市级代理商,仅靠县级代理商的财务实力会使得美的偏离产销均衡更远,意味着成本要比竞争对手再多一块,竞争之下,衰落无疑。

五、结语

综上,美的迫于业绩压力进行渠道改革,服用了饮鸩止渴的毒药,在财务数据上也得到了印证。难以置信,格力唯一的竞争对手竟然开始自残,由衷地,发自肺腑地感谢方洪波。

后附为参考阅读文章:

@今日话题 @老兵新传60 @天下晃晃悠悠

$格力电器(SZ000651)$ $美的集团(SZ000333)$ $青岛海尔(SH600690)$

全部讨论

看了半天,我不觉得楼主是个会计

1、美的集团一季度毛利率、销售费用率双升,楼主不认为是原材料下跌所致,反而认为是直销扩大化所致?

我就奇怪了,按你的图表,青岛海尔一季度同样毛利率、销售费用率双升,楼主为什么不认为青岛海尔也在搞直销扩大化?

2、至于为什么格力一季度毛利率、销售费用率双降,去年董小姐为了争取连任在业绩上做了手脚才是真相吧

3、存货高企,就是自家生产的东西卖不出去,到了楼主嘴里,却变成了备货,呵呵呵呵

4、我不明白楼主为什么就一定要把直销和饮鸩止渴联系在一起?

你这个被踢出局的供货商,当初也赚了不少吧,摸摸自己良心说话有这么难嘛?

楼主分析没毛病,但是说“饮鸩止渴”就夸张了。

首先,对于美的这种巨头,如此重大的变革,必然经过其庞大的战略部门调研和实战推演过,很可能还要第三方智库的独立研究结果(为了防止内部利益纷争),美的的战略部门且不说,能跟美的合作的智库,必然是大机构,这些智库和xx局、xx部都是有渠道的,能拿到国民经济的第一手资料,随便一个报告都数十万起步,难道这些人加起来都不及老兄几篇帖子?对于一个这种层面的高管(我所接触过的),做这种战略决策,没有红蓝军推演、实验数据和独立利益者的意见,凭几个PPT就想让他签字?你连给他汇报的门都爬不进去!所谓的“大企业病”,决策链冗长而繁琐,但是出错的概率会很低。

其次,优秀的管理者总能在别人的不解中领先几步。顺风顺水的决策谁不会做?要敢做出刮骨疗伤这种决策才是英雄本色。很著名的例子,华为当年重压3G,差点被压死,中兴UT等分力做小灵通赚得风生水起,一降一升,中兴销售额一度逼近华为的50%。华为最惨的时候要贱卖海思,合同都准备好了,就差签字最后一步。现在看来怎么样?华为何其风光,华为手机在海思的支撑下不断攻城拔寨,中兴连华为销售额的12%都不到。如果说华为未上市,不好比较。举个上市公司的例子,与家电相近的定制家具行业,索菲亚是第一家上市企业,2019年以前财务何其漂亮,但是行业不景气起初,欧派家居、尚品宅配率先变革,进军整装和大宗渠道,付出了现金流和毛利劣化的代价,但是能在行业萧条之时仍保持不错的业绩,相反索菲亚等慢了一步的企业现在才到谷底。市场给予他们的估值差别显然易见。

本人目前不持有$格力电器(SZ000651)$ $美的集团(SZ000333)$ $青岛海尔(SH600690)$任一个,之前持有的座次是格力>美的>海尔,我在格力上操作和盈利远超美的,我犯不着为美的辩护。

不免让我想起oppo.和vivo,当时小米和其他手机都在搞互联网直销的时候,这两哥儿们在线下搞得风生水起,售货员面对顾客的时候,同等条件下第一推荐的必然是能够让自己获利更多的产品。互联网,直销等模式的确能压缩销售环节,然而可能也错失了很多的机会。说的再形象点,一个是单兵作战,一个是团队作战,当然,不是人越多越好,但你如果让别人连饭都没得吃了,这战还真不好打。

大赞

去经销商层级,收集c客户端大数据,减少库存提高周转率是互联网的鸡汤,真正做过电商的规模企业都知道这条路是死胡同!

营运周转率是在买卖一个循环结束时才可以结算的。作为工业规模企业,经销商的订单交付是最短的周期,资金最快最确定的循环,这一块坚决不能丢!是规模企业的基石!涉及产业链所有链条和资金的占用成本及效率!

大型电商平台销售(京东,天猫)电器应该是有合约的,从卖库存到订新货(类似国美和苏宁) ,再到分成返点的合作,这个过程是递进的,进一步还有合作开发新产品等!

总之让规模品牌自己大批量(高比例投资)掏腰包打市场那是不可能的!!!

一个工业品的产业链条很长,没有大比例确定性收益,一切都是0甚至是-负!

马云是大天猫淘宝的大销售大师!忽悠中小企业和老百姓的网红!

云的说法类似于“天下没有卖不出去的股票,又便宜又好” 赶紧来

@加班的会计 你好,你这几篇文章我都仔细看了,我觉得从报表分析逻辑上都没问题。但是我觉得经营情况不完全是单单通过财报分析能看出来的。我认为美的情况没那么糟糕,格力也没有那么好。美的的外销业务比格力强很多,格力是通过淡旺季渠道压货平衡产能,但是美的可以在冬天生产出口外销(或oem业务)为主,然后旺季主力生产内销,其实美的的产能蓄水池不是内销渠道,而是外销出口。这一点是在你之前比较格力和美的的时候一直没有发现的美的的一大优势,这一点如果不研究清楚会导致错误分析结果。其实内外销平衡得好,不需要内销渠道压货也能做到产销平衡。我公司就是通过内外销去平衡产能的(年销售额10亿,总经理职位,本人持有满仓格力股票,没有持有美的股票);格力1季报里面,我认为传统空调业务部分你分析得很好,这一部分作为股东其实满意的,但是最主要是明显感觉到营收增长乏力,多元化的发展速度还是过慢(其实冰洗、小家电我感觉用格力空调渠道卖真的不合适,发展受限,只能作为附属业务,很难追上美的)。一季度结果让我对于董小姐的6000亿未来营收规划产生动摇,让我作为股东不得不怀疑董小姐在提出6000亿时候究竟是凭冲劲还是有实际时间轴的发展路线图?如果营收增长乏力,找不到营收大幅增长的突破点,那么未来只能根据分红去定估值了。

其存货同比、环比减少,说明其备货并不积极,甚至悲观,- 请问会计这是颠倒黑白的神逻辑能力吗,看来在会计眼里企业要拼命生产把仓库都堆满就是对未来乐观,不管市场需求消费者需求。劵商研究报告说行业有4500万套库存,美的说自己只有400多万套,会计准备给格力认领多少合适,以来反应格力对未来乐观的情绪呢.如果企业乐观销售不顺会计又会怎样一套说辞呢?$美的集团(SZ000333)$ $格力$格力电器(SZ000651)$

你是不知道去年格力为了赢那个打赌压了多少货 今年美的打价格战就是为了摆格力一道 因为经销商那边压货太多 格力今年让他们降价 明年才能补 以董的个性 到时候肯定让经销商共同承担 所以经销商都不太愿意降价 如果今年夏天不热的话 你现在让人买格力会坑死人

说“饮鸠止渴”明显过了,我认为这是一个nice try,因为首先美的不可能大规模学格力模式,格力模式的背后竞争的是产品力,产品过硬肯定卖得出去经销商才敢长年累月地跟你玩压货拿返利,再加上格力的经销商持股利益绑定,美的怎么学?所以美的一直尝试走多渠道,就是利益绑定不深没关系,但是我铺货面广啊,就像小家电,超市里摆个新款,消费者看着挺好看就拎走一个。所以现在随着网购习惯越来越大,美的开始增加网购渠道比例是正常的,美的本质上是个多类别家电综合厂商,她得有一个统一的渠道战略。

还能再无耻点吗? 美的存货减少都能给你说成是坏事!如果美的存库增加呢,那肯定给你说成是卖不掉!业绩也能回光反照,第一次听说! 业绩不佳,存货增加,都能吹成好事,格里芬真利害!线上直销,是大幅成本减少的!线上直销以后的趋势!