维持格力电器买入评级,美的集团卖出评级

作者声明:评级是对标的公司报表披露的经营状态及未来经营展望的态度,是对经营基本面的评价。本人愚钝,没能力对股价做出判断,做不到建议买入卖出,请大家谨记。想短期赚钱的朋友,可以尝试按我的评级反向操作。

其他家电企业的一季报披露较早,已经反映出一季度家电行业的低迷状态,格力、美的披露较晚,也同样印证了目前的行业现状—尚未复苏。格力、美的作为国内最大的家电企业,必须对比分析,一季报披露信息有限,但披露了关键信息。

美的1季度收入同比增长7.84%,归母净利润同比增长16.60%

格力1季度收入同比增长2.49%,归母净利润同比增长1.62%

对比格力,美的业绩看似靓丽,实则回光返照,故而维持两公司的买卖评级。下文将从财务数据及生意逻辑两方面论证,2019年1季度美的已开始饮鸩止渴,主要逻辑如下:

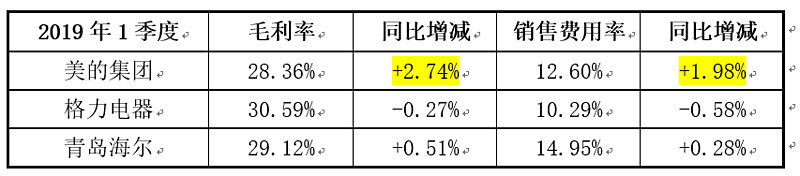

一、美的集团毛利率、销售费用率双升

美的空调业务占其家电收入的半壁江山,其空调单价一季度大幅降价,降价幅度高于格力、海尔,毛利率竟然提升2.74个百分点,券商研报说是因为原材料下跌所致,按此逻辑,格力、海尔的采购部门要么是收黑钱了,要么是弱智,导致原材料成本降不下来。

美的毛利率、销售费用率双升,并结合美的年报关于渠道改革的披露内容,我判断美的一季报双升是其直销扩大化,去代理商化的经营结果。

二、验证—其他流动负债

对比格力、海尔,2019年1季报美的销售费用率大幅上升,同时美的其他流动负债环比大幅增长,说明其返利比例在提升,渠道结构发生变化,此处印证了美的直销扩大化、去代理商化的经营结果。同时意味着KA渠道、线上天猫、京东等渠道的返利比例是高于原有经销商渠道的。

三、格力、美的短期经营展望

从预收款同比、环比情况来看,格力、美的经销商积极性都一般般,但存货却反映出两公司截然不同的备货态度。

存货是资产负债表扩张、收缩的关键驱动因素。如果美的T+3效率驱动的经营策略没变的话,其存货同比、环比减少,说明其备货并不积极,甚至悲观,结合其一季报收入、利润的靓丽业绩,貌似自相矛盾。

反观格力,一季报业绩貌似不佳,备货却相当积极,与其2015年行业寒冬时的表现完全不同。之前4季度利润下滑解读中提及2018年末存货增长,主要是原材料同比增长40亿元,推测其可能与雷军打赌相关,对应其他业务收入大幅增长。2019年3月末,存货规模继续增长,该因素已不存在,意味着格力在积极备货,反映了其发力冰箱、洗衣机及生活电器等新业务,也说明其空调业务并未衰退。

综上,我倾向于相信美的预收款、存货的收缩趋势,对其未来持悲观看法。

四、美的直销毒药—饮鸩止渴

目前已经可以确定美的开始推动直销扩大化、去代理商化,包括:经销商层级扁平化,去二级代理商(去掉市级代理商,仅留存县级代理商),推动直销的落地,美云销直接连接县级代理商,在京东、苏宁等线上渠道做网批业务等等。

粗略地看,美的渠道改革都能找到“前车之鉴”,经销商层级扁平化是海尔模式,执行效果请参考海尔业绩及股价。网上直销批发是奥克斯模式,靠线上渠道发展挽救了自己,但明显后继无力。

请看看我们身边的各行各业,所有在百货商场、超市里销售的产品,如汽车、食品饮料、家电、家居等消费品,绝大多数都采取经销制度,这可能是巧合吗?这是社会分工的市场规律,以经销商处理销售渠道是市场的选择,违背市场规律自然要受到惩罚。

以下以空调行业为例,从经销商角度、空调特殊性两方面论述经销商的关键作用,以此论证美的一季报不过是饮鸩止渴后的回光返照。

(一)经销商获取市场信息指导供应链生产

经销商制度其实等于:主机厂直销制度下,给各级渠道(如省、市、县)加上一个独立的产权,由其自负盈亏,接受市场的优胜劣汰,以筛选出优秀的经销商,获取更准确的市场信息。

因为主机厂无法准确获知未来销量、产品需求结构,需要自负盈亏的经销商协助获取市场信息,各行各业皆如此,如:服装行业的订货会,由经销商下订单以确定下一季的生产量及款式;格力的预售款制度(打款贴息、提货奖励、淡季奖励)协助确定未来的销量和产品型号。

在空调行业里,淡旺季销量差异巨大,至少要提前半年开始生产,产量和具体型号不确定的话,如何排产?放弃自负盈亏的经销商,意味着主机厂要依赖自己的直销经理,预测的信息费用成本就要比竞争对手多一块,预测失误的成本会沿着供应链放大,竞争之下必败无疑。

(二)经销商处理空调产销均衡

由于气候原因,每年高温时段略有不同,甚至会有凉夏,因此,空调行业的淡旺季零售销量差异很大,且时间不定。

如果按订单生产,满足旺季销量的产能,在淡季产能利用率要跌到20%,产品质量稳定性无法保证,供应商的排产也要跟着跌宕起伏,生产成本将大幅增加,而整个供应链上每个环节的成本最终都要由消费者买单。因此,主机厂必须在淡季让利,吸引经销商接受压货,直到次年4至9月销售,在淡季指挥供应链稳定生产,以促进产销均衡,降低生产成本。

作为空调行业毫无争议的老大,格力经销商渠道有三级,多年来并未有较大变化。从其省级经销商多年来总资产的跌宕起伏来看,在处理产销均衡中发挥了巨大的作用。虽然看不到市级代理商的报表,但肯定也起到了相应的作用。但一个终端的县级代理商,其财务实力有限,根本不可能承受促进产销均衡的压货。

之前美的T+3改革在空调里是失败的,最终不得不压货。如果美的真要去掉市级代理商,仅靠县级代理商的财务实力会使得美的偏离产销均衡更远,意味着成本要比竞争对手再多一块,竞争之下,衰落无疑。

五、结语

综上,美的迫于业绩压力进行渠道改革,服用了饮鸩止渴的毒药,在财务数据上也得到了印证。难以置信,格力唯一的竞争对手竟然开始自残,由衷地,发自肺腑地感谢方洪波。

后附为参考阅读文章:

@今日话题 @老兵新传60 @天下晃晃悠悠

$格力电器(SZ000651)$ $美的集团(SZ000333)$ $青岛海尔(SH600690)$

全部讨论

格力天天说掌握核心科技,吹嘘自己什么都是自己研发成本比美的低,怎么核心部件压缩机还要向海立买,ipm芯片投产多少片了,向外面买还比用自己凌达压缩机成本低了?成本比拼的也是规模,空调核心零部件格力压缩机电机规模有美的大吗?美的2018年,GMCC空调压缩机产销量6825万台,Welling电机产销量1.1亿台,世界第一。ipm变频一年自己能产几百万枚。为什么促销毛利率提升,美的一季度产品结构发生了变化你懂吗?美的2000到3000多在促销,中高端产品却也在发力销量提升很大,占比在加大,对利润率提升也是有很大作用。小天鹅跟美的已经连续几个季度净利润大幅跑赢营收,- 产品结构调整-。反倒是格力去年倒是营收大幅跑赢利润,增收不增利吗?不是吹格力空调产品竞争力强,价格有优势吗?$美的集团(SZ000333)$ $格力电器(SZ000651)$

(一)经销商获取市场信息指导供应链生产经销商制度其实等于:主机厂直销制度下,给各级渠道(如省、市、县)加上一个独立的产权,由其自负盈亏,接受市场的优胜劣汰,以筛选出优秀的经销商,获取更准确的市场信息。

因为主机厂无法准确获知未来销量、产品需求结构,需要自负盈亏的经销商协助获取市场信息,各行各业皆如此,如:服装行业的订货会,由经销商下订单以确定下一季的生产量及款式;格力的预售款制度(打款贴息、提货奖励、淡季奖励)协助确定未来的销量和产品型号。

在空调行业里,淡旺季销量差异巨大,至少要提前半年开始生产,产量和具体型号不确定的话,如何排产?放弃自负盈亏的经销商,意味着主机厂要依赖自己的直销经理,预测的信息费用成本就要比竞争对手多一块,预测失误的成本会沿着供应链放大,竞争之下必败无疑。

(二)经销商处理空调产销均衡由于气候原因,每年高温时段略有不同,甚至会有凉夏,因此,空调行业的淡旺季零售销量差异很大,且时间不定。

如果按订单生产,满足旺季销量的产能,在淡季产能利用率要跌到20%,产品质量稳定性无法保证,供应商的排产也要跟着跌宕起伏,生产成本将大幅增加,而整个供应链上每个环节的成本最终都要由消费者买单。因此,主机厂必须在淡季让利,吸引经销商接受压货,直到次年4至9月销售,在淡季指挥供应链稳定生产,以促进产销均衡,降低生产成本。

作为空调行业毫无争议的老大,格力经销商渠道有三级,多年来并未有较大变化。从其省级经销商多年来总资产的跌宕起伏来看,在处理产销均衡中发挥了巨大的作用。虽然看不到市级代理商的报表,但肯定也起到了相应的作用。但一个终端的县级代理商,其财务实力有限,根本不可能承受促进产销均衡的压货。

之前美的T+3改革在空调里是失败的,最终不得不压货。如果美的真要去掉市级代理商,仅靠县级代理商的财务实力会使得美的偏离产销均衡更远,意味着成本要比竞争对手再多一块,竞争之下,衰落无疑

作者:加班的会计

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

我刚打赏了这个帖子 ¥1,也推荐给你。我也是这么认为以后空调行业局面是一超多强,格力超级玩家,美的海尔奥克斯志高形成第二集团,但整体和格力差距会被越拉越大

1.美的有买期货对原材料价格作对冲,材料上涨对成本不会影响太多,美的产品价格相比其他品牌不会贵,甚至略为便宜,自然有提价空间,毛利率上升。

2.至于预收款跟存货,你把过去多年的数据列出来相比就更清楚了,这变动不算多,对盈利未必有太大的预示作用/直接关系。

3.去掉中级经销商未必是坏事,跟海尔去掉中层管理层,什么都去掉是有区别的,打个比方就是美的脱了外套,海尔却不穿衣服。

感觉你挺牛逼的。比市值3000多亿的世界五百强公司的管理层分析思考问题还要清晰透彻,真的佩服 另外你可以考虑长期融券做空美的集团,按照你自信满满的分析,可以做到稳赚不赔的,可以晒实单就更好了,看好你

不知道楼主的这篇文章出于何种目的。但是能把增长高的说成前景黑暗,一文不值,把增长低的说成前途光明,价值连城!我也真真是表示要佩服、佩服了!!

会计就是整天对着财报数据在颠倒黑白吗,不去看看格力产品竞争力是否发生了变化,还吹继续紧紧抱着线下传统渠道大规模压货冲业绩。家电行业线上渗透率已经超过35%了醒醒吧,线上增速明显高于线下,不拥抱线上,不提升产品力,反而产品创新,外观设计落后,功能创新没有贴近用户需求痛点,产品还卖的贵一大截,产品营销宣传继续统一用董总形象照(考虑过年轻一代的感受吗),线上卖的明显差就摆在哪里,到你这美的卖的好是回光返照了,吃毒药了,美的只是说减少代理商中间层级而已,你就说成美的要放弃代理商搞直销,搞直销的难道不是格力吗,格力可是全员营销,董总都自己来开店卖了。还有一季度线下销量怎么也落后了呢,难道不该反思下自己产品力是不有什么问题。不发展线上,去看看天猫旗舰店粉丝数量,连奥克斯都跟格力差不多了。之前董总自己亲自打的cctv玫瑰空调广告,那个颜色审美观真不敢恭维,可能在90年代比较受欢迎,小米为什么受欢迎,你看人家设计风格,颜色黑白,简约为主,格力搞个大红色。前段时间又在在宣传太阳式空调,营销主打负35℃制热作为卖点,一般人需要这个功能吗?我看格力早就脱离了用户消费者,关门造空调。看你能狡辩多久。$美的集团(SZ000333)$ $格力电器(SZ000651)$

1、看存货同比、环比减少,说明其备货并不积极,这个逻辑有问题

2、去经销商,让利消费者很难说孰好孰坏,价格实惠消费者会买账,有经销商鼓吹产品质量好消费者也会买账。

3、经销商对于厂家获取市场信息指导生产有一定作用,但是现在工业备货及生产速度都大大提高,厂家甚至可以根据网上订货量马上生产,这方面美的肯定是在做提高效率的尝试。扁平化经销商是对的,不一定需要那么多级,经销商是一定历史阶段的必然,但品牌知名度达到一定程度后不一定完全依赖经销商,特别时目前互联网时代,消息传播更快更彻底,比如小米销量的爆发,就和经销商无关,也没见手机生产备货什么问题,型号也不需要那么多样化。

4、能看到的是,竞争加剧,如果行业需求滑坡的话,大家日子都不好过。格力美的半斤八两不要有太高的期待

我刚打赏了这个帖子 ¥1,也推荐给你。空调行业没有会计兄研究的明白,但服装业正在从批发–经销商模式转变为直营的品牌零售。因为服装行业的核心是时尚需求和库存管理,直营渠道能够更好的把握市场变化,并提前做出备货和经营决策。美的的渠道变革应该是与t3的生产模式相适应的,在弹性生产环境下,确实不需要那么多层级反馈市场信息。因为未来美的的发展方向一定是需求变化快的家电细分领域,例如小家电和创意家电。这个和格力的工业生产模式完全不同,格力继续挤压美的空调市场份额是大概率的事,但美的大概率也能找到适合自己的方向。其实,他俩就不是一个类型企业,投资者审美不同决定了选择不同。