一流投资者的工作是寻找成功解决行业超级难题的伟大公司。寻找的过程中既能获得湛深的生意知识,又能挖掘投资机会,人生如此,夫复何求。

伊利、蒙牛是国内最优秀的乳制品企业,回顾他们此起彼伏、你追我赶的成长历程,结合财务报表上留下的经营策略痕迹,相互印证,使得我偷学到它们的生意精髓,怎一个爽字了得。我坚信在未来的市场竞争中,中国必将诞生世界级的乳制品企业。

本文依然以产销均衡的视角出发,观察乳制品企业经营变化与财务报表数据的相互印证过程。

一、乳制品行业的关键难题

在工业化大规模生产之下,产销两端的稳定可以最大化地攫取分工之利,促进专业生产、工法改进,进而迈入良性循环,带来生产效率的持续提升,但现实世界不完美,产销两端的波动总会存在。

竞争之下,伟大公司拥有无从模仿的独门武功,独自促成产销均衡,解决行业难题,独享超额利润,即长期超卓ROIC的来源,即巴菲特所言无坚不摧的护城河,即格力空调的产销均衡。

乳制品行业存在时间上、空间上两个产销不均衡。

时间上,受奶牛自身产奶特点的影响,整个奶源供应市场全年的奶产量分布并不均衡,一般每年的1-3月奶源富裕、8-10月奶牛因夏季高温影响而产量下降;对于酸奶、乳饮料、冰淇淋等,销量也存在一定的季节性波动,夏季天气炎热销量较高、冬季天气寒冷销量较低。

空间上,我国主要奶源集中在北方地区,如内蒙古、黑龙江、新疆、河北等地,而消费分布在全国各地,尤其是经济发达的东部沿海地区。

奶源获取与终端销售存在竞争,因此只有个别企业能够解决上述行业难题,处理能力最强、成本最低的企业将脱颖而出,竞争胜出者成为乳制品行业的霸主。

二、产销不均衡的解决之道

奶牛每天在奶站挤奶约2-3次,原奶的产出是一个持续的过程,原奶难以储存,奶农限于信息费用及物流成本,销路不稳定,原奶产销不均衡普遍存在。

伊利想要获取量大、稳定、且低成本的奶源,就必须为奶农排忧解难,持续稳定地收购原奶,但限于当年包装技术、物流条件落后,液态奶的销量也不稳定,且难以储存,而原奶的加工品却可以长期保存,如奶粉、冰淇淋。冰箱开始普及,冰淇淋收益高,故而伊利选择了冰淇淋,产销波动多余的原奶加工成冰淇淋销售,以此为奶农解决难题,获取低成本的奶源。

1993年,伊利推出火炬冰淇淋,同样的价钱个头更大,即成爆款,供不应求,产销两旺,有朋友戏称终于明白当年吃的火炬为什么都是扁的了。

(一)验证一:伊利上市初期产品结构

下表为伊利上市初期收入结构,以此作为验证:

(二)验证二:1996年伊利上市募资项目

参见伊利招股书,当年的募资项目尽是处理原奶产销不均衡、提升奶源质量的高招,如下:

(三)验证三:蒙牛的逆袭之路

1999年,牛根生创办蒙牛,开启逆袭之路。深谙乳制品生意的他依然选择以冰淇淋起家,当时公司的经营口号是“聚精会神做牛奶,一心一意做雪糕”,招股书只记录了2001年后的情况。

2000年,市场上液态奶主要为巴氏杀菌奶(保质期很短)和利乐砖牛奶(成本高,保质期6个月),蒙牛率先推出利乐枕牛奶(成本更低,保质期45天)打入北京市场,液态奶自此开启超高速增长。超高温灭菌技术、包装技术与物流仓储条件的提升,协助乳制品企业解决产销不均衡。

三、伊利的跌宕起伏(1992-2007年)

沿着本文乳制品企业处理原奶产销不均衡的思路,如何观察其成长历程呢,财务报表无疑是最佳的观察手段,关键的经营内容一定会在报表上留下痕迹。

乳制品企业为奶农解决原奶的产销波动,就必须收购每天产出的全部原奶,并提供收购的最低保护价。随着业务规模增长,对奶源的品质、数量要求也会提高,企业要为整个供应链储备原奶、改善原奶质量,就必须深入上游原奶生产过程,加强奶源基地建设,反映在报表上就是原材料。

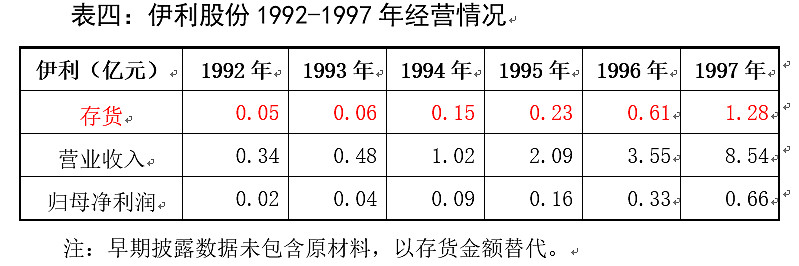

(一)伊利崛起(1992-1997年)

由表四可见,伊利业务规模快速增长,上游奶源规模也必须随之扩大,为奶农承担原奶产销波动,进而存货规模猛增。

(二)伊利平庸(1998-2001年)

由表五可见,1998年,实际执掌伊利业务的牛根生离开,伊利的高速增长突然停滞,之后四年里伊利沦为平庸。

期间原材料金额增长停滞,意味着伊利不再积极为上游奶农承担原材料的产销波动,进而原奶采购成本优势下降,产品竞争力下降,企业护城河增速放缓。

(三)伊利涅槃(2002-2007年)

由表六可见,2002年潘刚就任总裁之后,伊利重新走上健康发展的快车道。随着业务规模增长,原材料余额、存货周转天数逐年上升,意味着伊利在承担原奶产销波动方面,不仅奶源的量在增长,也在深入参与上游原奶生产过程。

四、蒙牛的超高速成长(2002-2007年)

牛根生创立蒙牛之后,凭借其对乳制品生意的知识,以冰淇淋起家,重点发展常温液态奶,带领蒙牛极速成长。2001至2007年,营业收入年均增长率达到76%,在2007年收入规模超越伊利,成为国内第一乳制品企业。

五、三聚氰胺的分道扬镳(2006-2009年)

火箭般的增速自然不可能是按部就班得来的,上游奶源的建设也不是一朝一夕之功,于是有了蒙牛空手套白狼的经营策略“先有市场、再有工厂,奶源全靠抢”。

当然这也反映在了当时的财务报表之中,见表八,两公司的存货周转天数自2006年起分道扬镳,反映了各自对奶源建设的不同态度,上游奶源的控制程度又决定了各自的产品质量。三聚氰胺事件之后,市场对乳制品的质量需求急剧提升,成也萧何、败也萧何,2009年中粮入主蒙牛,牛根生引咎辞职,自此蒙牛彻底输给了伊利。

作者于日新,在雪球设有“加班的会计”个人专栏,转发请注明出处,否则将追究法律责任。

从产销均衡看格力护城河的成长崛起(格力电器之六)

网页链接

@今日话题$XD伊利股(SH600887)$ $蒙牛乳业(02319)$ $格力电器(SZ000651)$