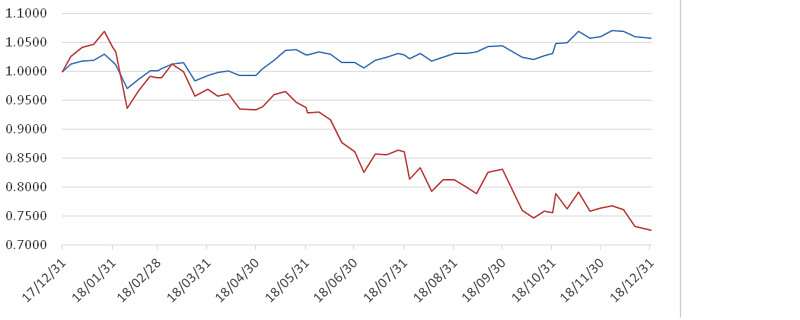

图例:红线为中证800指数走势。

我们感觉回到了2011年,股市基本处于单边下跌状态,也没有表现特别突出的行业与风格。综合来看,主流宽基指数收益率均为负,大盘股优于小盘股。全市场个股上涨下跌比例接近0.5:9.5,个股收益率均值为-31.63%,中位数-33.93%。不可谓不惨烈。债市方面,在经济前景悲观、货币政策持续宽松的背景下,利率债和高等级信用债表现靓丽,但18年违约债券数量和金额大幅攀升,使得低等级信用债表现糟糕,价格下跌并缺乏流动性。

我们仍然坚持自己的风格和策略,在宏观层面,不注重判断基础市场走势,不进行仓位选择。在微观上,以估值体系为框架,通过判断大类资产间性价比来进行资产配置,通过判断各类资产内部性价比来进行品种轮换,以期在长期获得相对于市场的超额收益。

2018年,我们的收益率相比2011年有较大提升。有主观因素,也有客观因素:(1)我们年初判断债券性价比相对股票有明显提升,因此较大幅度的增持了债券资产。(2)在我们跟踪的大类资产中,11年折价封基市场容量仍较大,而18年该市场萎缩较快,使得我们的资产配置被动偏向于转债。虽然我们认为折价封基和可转债在长期看无疑都具有良好的攻防属性,但在单边下跌的市场中,较低的封基持有比例很好地帮助组合控制了下行风险。

2018年,我们在投研上做了不少的工作。为了适应转债的大扩容,我们在下半年将大量精力投入到可转债的研究中,不断完善了原有的打分体系与框架,试图以更全面的视角看待这一市场。同时,我们花费了大量精力深研高收益债,仔细甄别高收益债中被错杀的品种,抓住了部分资产负债表稳健,短期财务资源充足的品种。

展望2019年,我们对几大类资产的观点如下:

(1)可转债。基础股市方面,我们认同目前处于长期低位,然而磨底过程可能在时间上很漫长,空间上则体现高波动特征。我们认为,抛开回撤谈长期持有显然违心,在中长期均线走好之前,我们继续维持审慎的态度,充分用转债的低估值对抗市场的不确定性。

可转债存量品种已超过125只,供给量增大的情况下,转债整体估值受到压制。在最底层层面,我们坚持使用简洁的“转股溢价率-到期收益率”二维模型评判转债价值。其中,进攻类的品种进一步关注其正股走势,防御类品种则关注信用风险情况,同时根据组合特性选择相应品种进行投资。

目前转债市场上出现了很多新情况,例如转股期内转债在100元附近便出现持续负溢价,这可能是转债超大供给叠加股市异常孱弱背景下的产物,但这显然对于以往的130赎回信仰是极大的破坏。我们认为不能拘泥于过往的经验,需要用全新的眼光看待转债市场出现的巨大变化。

我们预计,在未来几年,可转债都将构成我们组合的主要持仓品种。

(2)信用债。我们认为在目前刚兑已被打破的背景下,投资高收益债必须采用一事一议的谨慎态度。我们继续看好城投债品种,关注主营业务清晰的部分行业龙头民企债、混改中国资实质性介入的品种。尽量规避业务条线复杂,财务激进的公司(该类公司可能在所有多元化领域都不存在竞争优势)。对于短期品种,我们侧重于分析资产负债表中可用财务资源和负债的匹配,对于长期品种,我们赋予行业分析、利润表和现金流量表更大的权重。同时我们也将认真比较信用债与可转债的相对性价比,以作为资产配置的考量。

(3)场内基金。随着过去一年定增基金的大量到期,场内折价封闭股基规模迅速下降,可投资品种只数减少,当然更关键的是估值上优势并不明显。我们将继续做好基础数据库建设工作,挑选高性价比品种进行投资,并随时关注提前封转开的信息。分级A方面,近期无风险利率的持续下降使得分级A相对吸引力上升。我们认为在偏权益组合中加入适量分级A,发挥分级A看跌期权的功能,对整体组合的绩效仍然有不错的帮助。

眼见他起高楼,眼见他宴宾客,眼见他楼塌了。恍惚间,牛市还未走远。虽然我们攻击弱,但我们防守强啊,挺过了又一轮熊市,依然说着大实话,永远也没人爱,但开心就好,就让我们继续高冷下去吧。

最后非常高兴 $凌波不过横塘路(ZH052726)$ 组合排名第一……为了适应雪球的打分体系,还是花了一些功夫的……大家看看就好,那是纯属娱乐,完全无法实现的组合。