电 煤 月 报

2021年5月

稳价政策陆续出台 供给受限煤价强势

摘要:

◆ 5月,我国国民经济持续恢复,且复苏更加均衡,呈现稳中加固、稳中向好态势。工业增加值同比增长8.8%,1-5 月份固定资产投资累计同比增加15.4%,社会消费品零售总额同比增长 12.4%,消费进一步复苏。

◆ 受货币超发、需求旺盛等多因素影响,今年以来大宗商品价格持续升高。国常会两度发声,并明确提出要发挥我国煤炭资源丰富优势,督促重点煤炭企业在确保安全前提下增产增供。

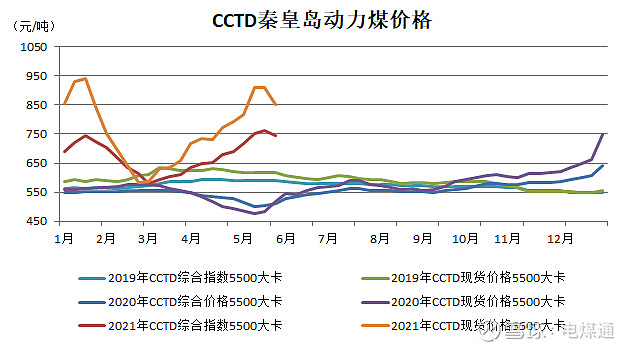

◆ 5月中旬煤炭价格再次突破900元/吨关口后,从中央到地方,群策群力保供稳价。地方政府多次约谈煤炭企业,要求稳定煤炭价格,价格有所回落。但在安检、环保等硬约束条件下,产地增量有限,5月底,煤炭价格重现上涨走势,煤炭多个指数暂停发布。

◆ 自5月底以来,煤矿安全事故频发。且进入6月后,“七一”庆典临近,安监等级不断升高,主产地供应面临缩量;另一方面,电力需求旺盛,火电保持日耗高位、库存低位运行状态,迎峰度夏在即,电企补库需求预期下,6月煤炭价格将继续维持高位运行。

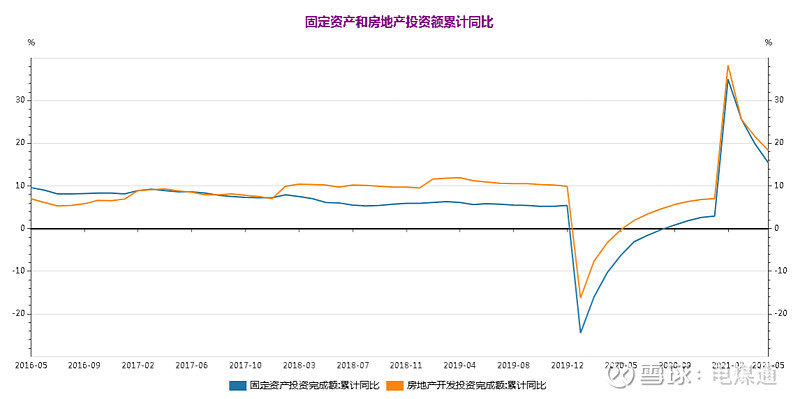

5月工业增加值同比增长8.8%,两年平均增长6.6%,相比4月略有回落。其中,采矿业两年复合增速为2.1% 。1-5 月份固定资产投资累计同比增加15.4%,两年复合增速为 4.2%,延续改善态势。5 月份社会消费品零售总额同比增长 12.4%,两年复合增速为 4.5%,消费进一步复苏。我国国民经济持续恢复,且复苏更加均衡,呈现稳中加固、稳中向好态势。

一、5月煤炭市场运行情况:产量微增需求旺,煤价强势运行

5月原煤产量,单月同比上升0.6%,日均产量环比下降21.5万吨/天;而煤炭进口量:同比下降17%;国内煤炭整体供应趋紧。另一方面,得益于5月份我国经济持续恢复,煤炭需求继续向好。

受货币超发、需求旺盛等多因素影响,今年以来大宗商品价格持续升高。5月国常会两度发声,并明确提出要发挥我国煤炭资源丰富优势,督促重点煤炭企业在确保安全前提下增产增供。随后,各部门纷纷出招,从中央到地方,群策群力保供稳价。

煤炭因安检、环保两大硬性约束性条件制约,其增产效果并不理想,煤炭供需紧张格局延续。在政府严格管控下,煤炭价格猛涨势头被有效抑制,但在需求支撑下,下跌有限,维持高位震荡小步上行的态势。

1.煤炭产量增长同比转正,日均产量环比微降。5月,保供稳价政策陆续出台,不过受安检环保等因素影响,煤炭产量增量有限。5月生产原煤3.26亿吨,同比增长0.6%,上月为下降1.8%,比2019年同期增长0.6%,两年平均增长0.3%,环比增长1.26%。日均产量1053万吨,较4月日均产量1074万吨下降21万吨。1—5月份,生产原煤16.2亿吨,同比增长8.8%,比2019年同期增长9.8%,两年平均增长4.8%。

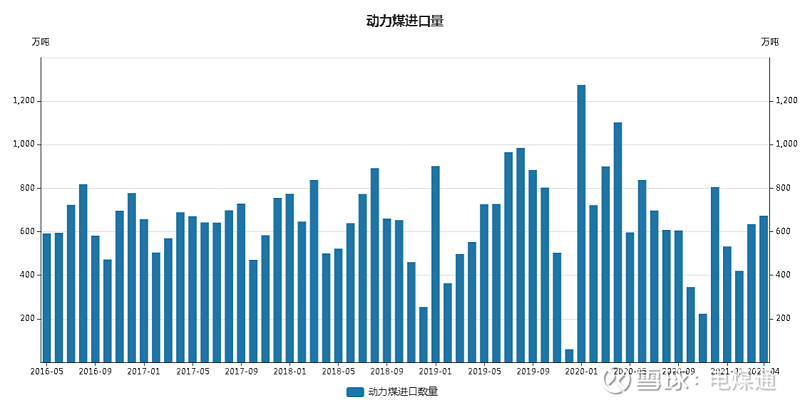

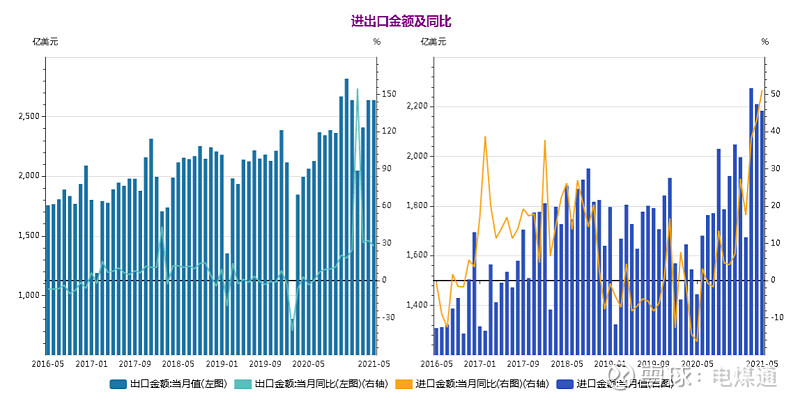

2.进口煤炭价涨量跌,缺口待补。中国2021年5月份进口煤炭2104万吨,较去年同期减少101.7万吨,下降4.61%。 较4月份减少69.4万吨,下降3.19%。2021年1-5月份,全国共进口煤炭11116.6万吨,同比下降25.2%。从进口国别上看,由于限制进口澳洲煤政策的执行,我国从澳大利亚进口煤炭数量骤降至零,缺口需从其他国家增加进口以补足;印度尼西亚依然是我国进口煤来源第一大国,但因今年印尼降雨多于去年同期,导致出口量受阻。

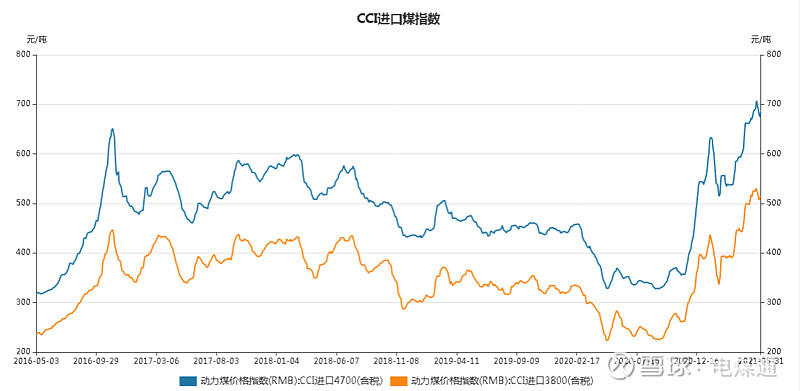

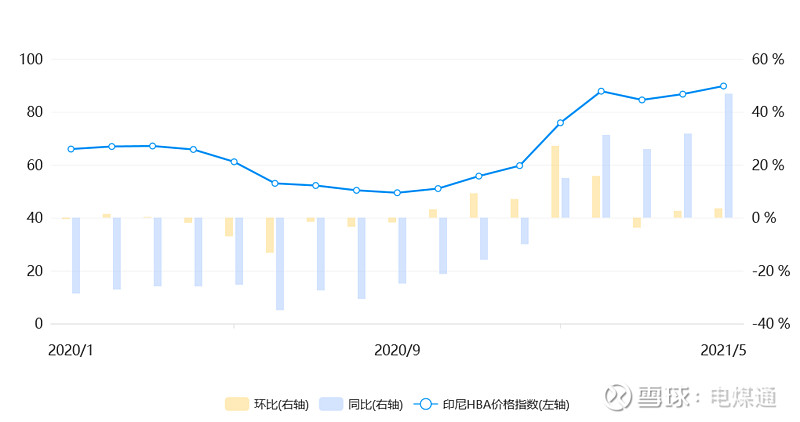

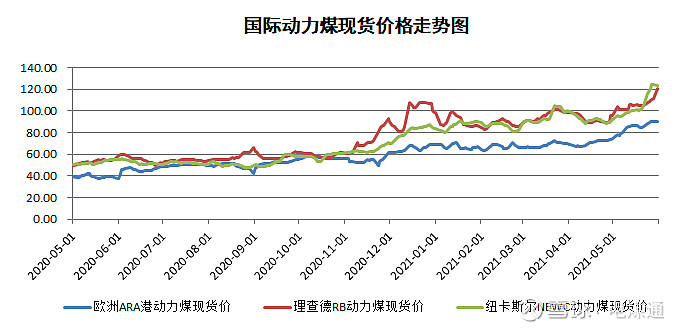

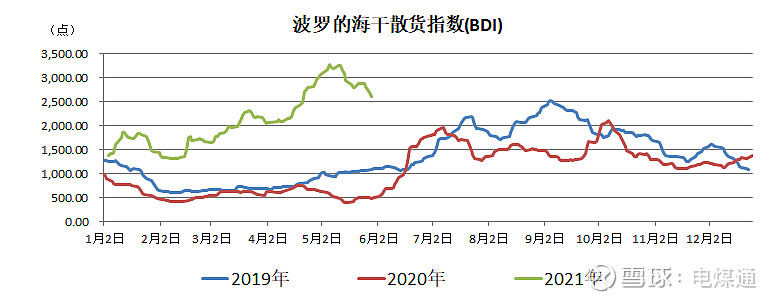

5月国际煤炭价格持续坚挺。印尼能源与矿产资源部发布的 2021年5月份印尼动力煤参考价为89.74美元/吨,环比上升3.53%,同比增长46.85%。欧洲ARA、理查德RB、纽卡斯尔NEWC三港价格5月31日分别报收于90.45美元、120.5美元、123.75美元,月环比分别上涨21.4%、25.7%、34.9%。国际海运费方面,波罗地海指数5月初达到高点,随后开始下行,5月28日收于2596点,较高点3266点下降670点。

印尼HBA价格指数

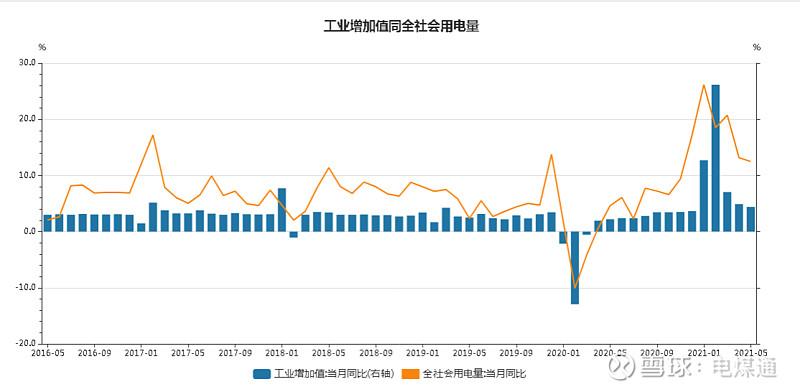

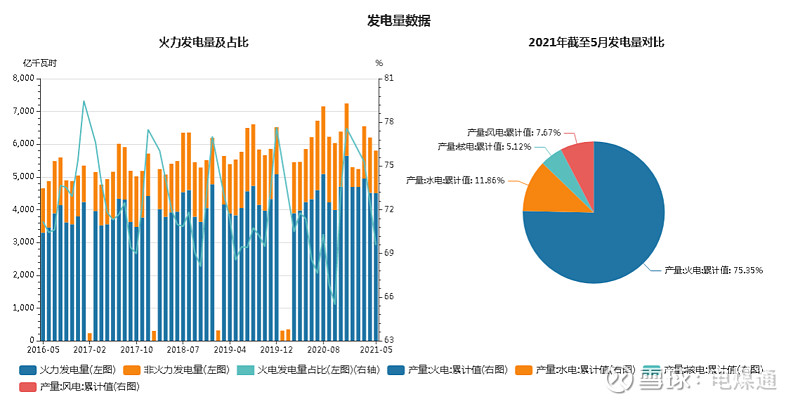

3.出口仍强劲电力需求旺盛、广东云南等省启动有序用电。5月份,全国规模以上工业增加值同比增长8.8%,增速较上月回落1.0个百分点。1-5月份两年平均增长7.0%,延续稳定恢复态势。今年前5个月,我国出口8.04万亿元,同比增长30.1%,比2019年同期增长23.6%。出口强劲叠加国内经济持续恢复,全国电力需求旺盛。而受西南地区干旱影响,西南地区水电出力不足,广东、云南等省实行有序用电措施。广东省用电负荷不断攀升,其电力现货价格5月中旬突破燃煤基准电价。5月份,全国发电6478亿千瓦时,同比增长7.9%,日均发电209亿千瓦时。1—5月份,发电31772亿千瓦时,同比增长14.9%。其中火电同比增长5.6%,水电增长12.1%。

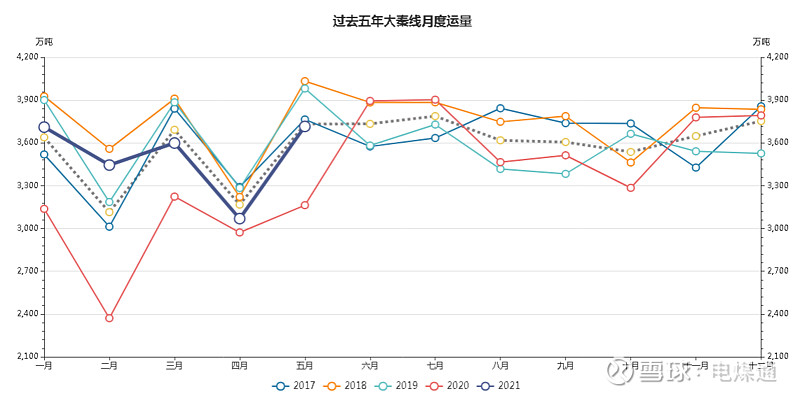

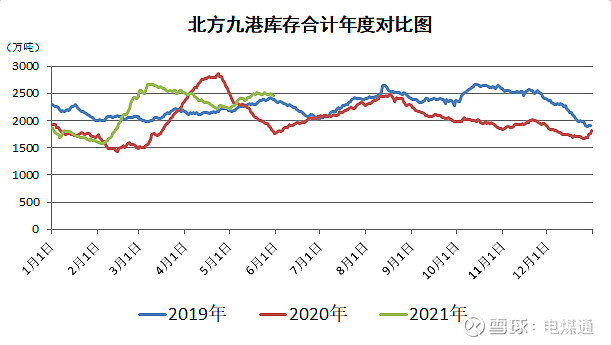

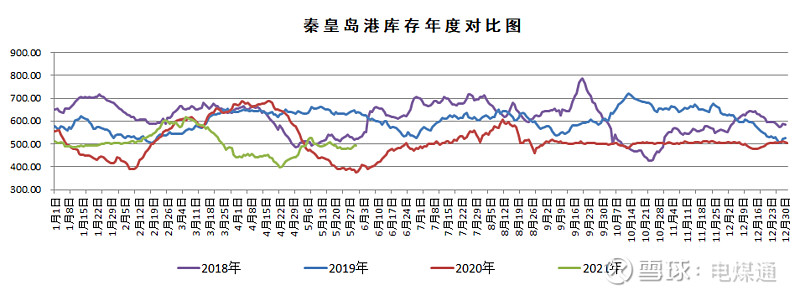

4.大秦线运量同比增长17.48%,北方港库存保持高位。2021年5月,大秦线完成货物运输量3716万吨,同比增长17.48%,较2019年同期3982万吨下降6.7%;日均运量119.87万吨。煤炭价格高位,下游采购以长协煤为主,市场采购寥寥,北方九港库存维持高位运行。秦皇岛港库存有所增加,在500万吨上下波动。

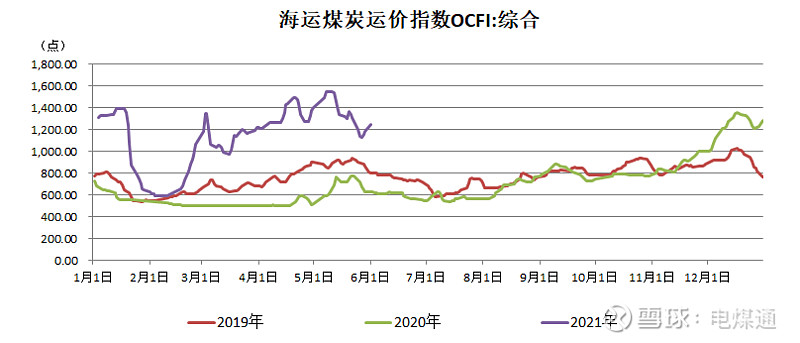

5.煤炭海运费价格达近年高点后下跌。5月上旬煤炭海运运价一路向上, 5月10日海运煤炭运价指数OCFI涨至近年来高点,报收于1551.52点,其后受煤炭增产稳价政策影响,开始下跌,5月底企稳反弹。5月31日海运煤炭运价指数OCFI报收于1251.44点,较去年同期630.42点上涨98.5%,较2019年同期797.27点上涨57.0%。

6.政策发力价格回归,产量未增回调幅度有限。自3月春节假日效应消除后,经济步入恢复性增长态势,煤炭需求持续旺盛,煤炭价格一路走高,“五一”小长假后突破900元/吨关口,5月中旬达至高点。随后国常会连续发声,各部委及地方政府纷纷行动,增产稳价措施不断出台。在政策高压下,煤炭价格开始回调。不过受安检、环保、能耗双控等多项硬性条件约束,产地煤炭短期内难有增量释放,且进口煤炭数量存在缺口,仍待国内产量补充。5月底枣矿集团新安煤矿掘进工作面突发冒顶,受该事故影响,枣矿集团旗下省内煤矿全部暂时停产,煤炭各产地也纷纷加强安检举措。随后,煤炭价格降幅收窄,逐步止跌,转为高位震荡。CCI日指数、易煤指数、CCTD环渤海现货参考价、CECI系列指数等多个煤炭指数再度暂停发布。

7.电煤采购综合成本高位,电企发电增量不增收。今年南方地区入汛偏晚,云南5月降水较少,主力水库透支严重,水电出力不足。而同时,华南一带维持高温闷热。广东5月持续高温,用电需求不断攀升,已经超过去年全年最高负荷。电力需求释放,水电来水偏枯出力或不及预期,煤电企业再次成为保供主力。

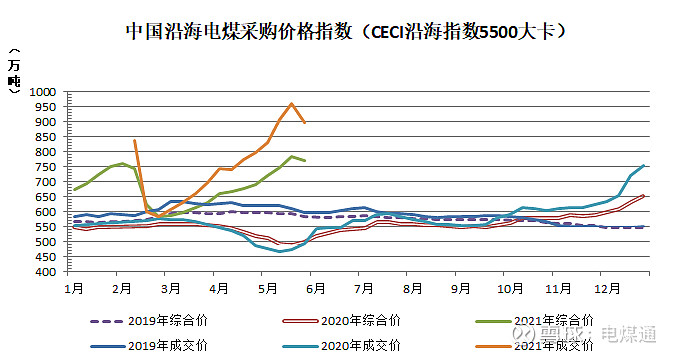

电企电煤采购综合成本持续超高位运行。中国沿海电煤采购价格指数(CECI沿海指数)5月均价,综合价5500为755.75元/吨,成交价5500高达897.5元/吨,已接近900元;而2019年5月同期均价分别594.25元/吨、617.25元/吨;分别上涨27.2%、45.4%。

火电企业发电量增加,带动售电收入增长,但在目前的电价传导机制下,节节攀升的煤价持续侵蚀火电企业的利润空间。华能国际一季报显示,由于售电量同比上升,营业收入较上年同期上升24%;由于售电量和燃料价格同比上升使燃料成本同比增加,营业成本较上年同期上升27%。多家上市火电企业收入与成本同增,且成本增长幅度更快,处于收入增收益减的窘境。

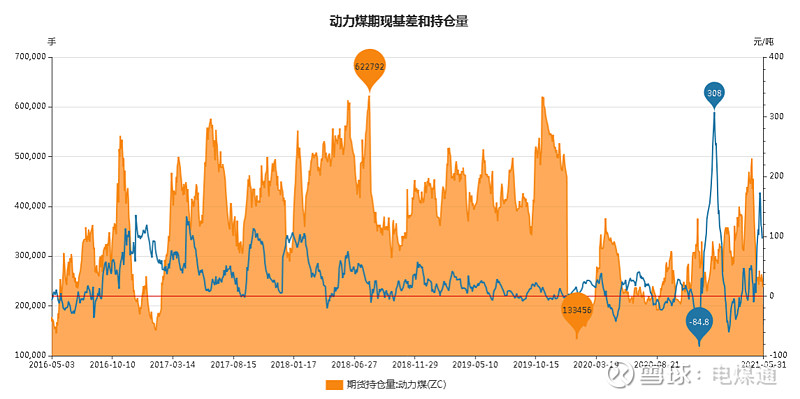

8、国常会要求加强期现货市场联动监管,动力煤期货创历史新高。“五一”小长假后开盘第一天,动力煤期货开门红,当天涨停板收于849.8元/吨,之后一路向上。5月12日,动力煤期货主力ZC2109报收于943.8元/吨,环比前一交易日收盘价上涨43.6元/吨,涨幅4.84%,创历史新高。至此,动力煤期货主力合约已较“五一”长假前收盘价788.6元/吨上涨155.6元。5月19日国常会明确,加强期现货市场联动监管,适时采取有针对性措施,排查异常交易和恶意炒作行为。郑商所连续对动煤交易政策进行调整,并加大了市场监管,5月共处理异常交易71起。动力煤期货5月13日开始回调。但因产地增量不明显,且煤矿安全事故引发对供应的进一步担心,一周后其逐步企稳,5月31日报收于775.2元/吨。

二、6月煤炭市场展望:安监环保持续升级,煤价继续高位震荡

5月我国经济延续了稳步复苏的态势,而随着去年同期基数抬高,6月多项经济数据同比增速面临回落,但经济总体仍会继续稳步复苏。后续,煤炭需求旺季将开启,煤炭需求向好。另一方面,因“七一”庆典临近,安全、环保力度只会严上加严,煤炭供应能力进一步受限。供紧需旺局面将延续,煤炭价格上有稳价政策高压,下有强力需求支撑,或将维持高位震荡,小幅走高的格局。

1.6月经济仍将延续恢复态势,中远期出口面临回落。5月我国经济延续了稳步复苏的态势,工业生产保持高增长,增速向近年均值回归;投资整体稳定回升,房地产投资维持高增长,制造业投资边际上行,基建投资受高基数影响小幅回落;消费修复仍然偏弱。预计6月我国经济仍将持续修复,供需总体上或将有所收敛。

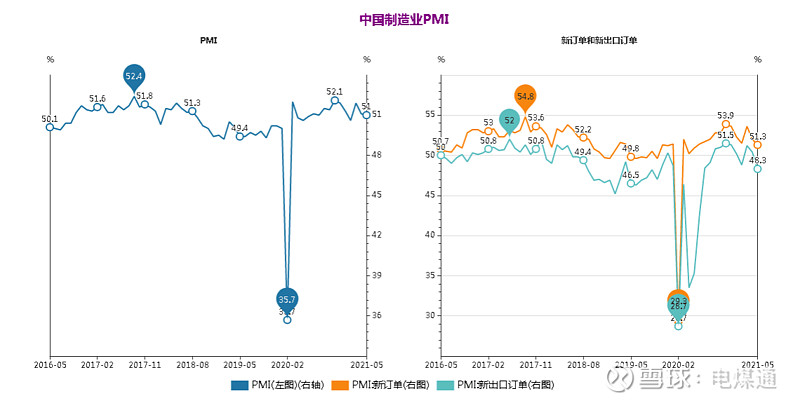

5月制造业采购经理指数PMI为51%,较4月微降0.1个百分点,至此,制造业PMI已连续15个月位于扩张区间。值得关注的是,5月新出口订单指数48.3%,环比回落2.1个百分点,连续第二个月下滑,且降至收缩区间。新出口订单回落,一是国内外大宗商品价格普涨,压缩企业利润率,抑制企业接单意愿;二是全球整体疫情形势有所好转,部分订单回流;三是受人民币汇率升值影响。不过海外制造业恢复仍需时间,短期内我国出口仍存在一定的韧性。但随着海外疫情好转及其供给端修复、订单回流,预计中远期中国出口份额将回落。

2. 夏至时节高温模式渐启,水电发力火电需求不减。6月迎峰度夏在即,随着全国各地气温升高,居民用电负荷大增,工业用电不减,电力需求持续旺盛。国网能源研究院预测,6月全国全社会用电量同比增长7%左右,二季度同比增长10%左右,上半年同比增长16%左右。虽然随着全国入汛降水增多,西南旱情缓解,水电出力增加,但沿海地区电企日耗位于高位、库存位于相对低位,补库需求因高煤价延后释放,国内煤炭需求依旧强劲。

3. 安检升级环保加码,6月煤炭增产难。应急管理部、国家矿山安监局、国家发展改革委、国家能源局印发《煤矿生产能力管理办法》、《煤矿生产能力核定标准》。办法明确,煤矿生产能力是保障煤矿安全生产确定的产量上限,是煤矿依法组织生产,煤矿行业管理部门、煤矿安全监管部门和煤矿安全监察机构依法实施监管监察的依据。国常会所要求的煤炭企业增产增供也是在确保安全前提下实现。6月临近“七一”庆典,在安全事故“零容忍”及能耗双控、环保高压多重约束性条件下,煤炭产地关停产煤矿增加,在产煤矿生产谨慎,严格按核定产能生产,增产保供效果不及预期,煤炭供应面临进一步收紧。

4. 煤炭增量释放需时日,煤炭价格仍将保持高位波动。主产地已提出对有合理产能核增需求的煤炭企业,尽快完善相关手续、及时上报,合法合规释放优质煤炭产能,进一步增大市场供应。主产地在产煤矿增量空间有限,煤炭增量释放尚需依靠新产能增加,仍需时日。另一方面,随着国家出口管控政策的放开,煤炭进口量将会有所提升,不过受限于进口周期、外矿资源量及国际煤价高企等因素,预计6月底前到港的进口煤炭仍有限。煤炭产地需求持续火爆,客户采购积极,车辆滞留成常态。港口方面,发运成本支撑下,贸易商不愿降价销售,而随着用煤旺季来临,市场采购补库量将逐步释放,下游需求方对价格接受度也在不断提高。预计不论坑口还是港口,煤炭价格均会保持高位波动状态。

本报告执笔:刘纯丽

制图:贺来云

审核:李柏生

本报告数据来源:WIND

免责声明:本报告陈述、观点仅供参考,请读者自行考量,且风险自担。

@中国神华 @中煤能源 @山西焦煤 @陕西煤业 @晋控煤业 @兖州煤业 @美锦能源 @华能国际 @大唐发电 @国投电力 @国电电力 @中国电力 @京能电力 @上海电力