(一)席勒市盈率法

因上海机场业绩受宏观经济影响较大,采用席勒市盈率法计算,首先,统计过去十年的归母净利润,如下表:

近10年平均归母净利润15.34亿。

按照All cash is equal的估值基础思想,完全忽略市场流行的“某行业应该享受某某倍市盈率,某行业某股票历史市盈率是多少倍”估值模式,按照无风险收益率3%-4%、且处于下降状态中的现况,暂给予25倍合理估值。

则上海机场的合理估值为:15.34×25=383亿。

按照当年合理估值5折买入,合理估值150%或者当年50倍市盈率较低值卖出,可买入位置为192亿,一年内卖点为467亿。按照总股本25亿股计算买卖点,则买点为8元/股,卖点为19元/股,目前股价35元/股,没戏。

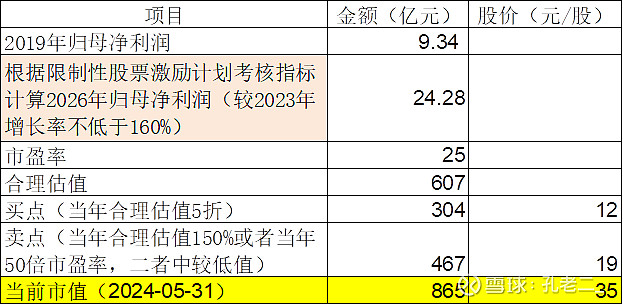

(二)限制性股票激励计划

根据披露的限制性股票激励计划中的考核指标目标,预测2026年的归母净利润为:9.34*(1+160%)=24.28亿,三年后上海机场的合理估值为:24.28×25=607亿。

按照当年合理估值5折买入,合理估值150%或者当年50倍市盈率较低值卖出,可买入位置为304亿,一年内卖点为467亿。按照总股本25亿股计算买卖点,则买点为12元/股,卖点为19元/股,目前股价35元/股,还是没戏。

(三)“精确的错误”预测法

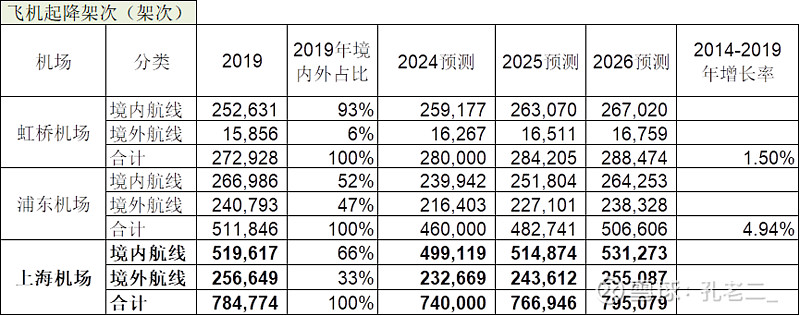

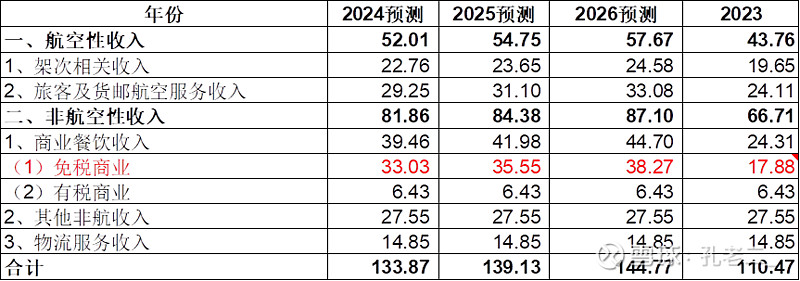

1、生产指标预测

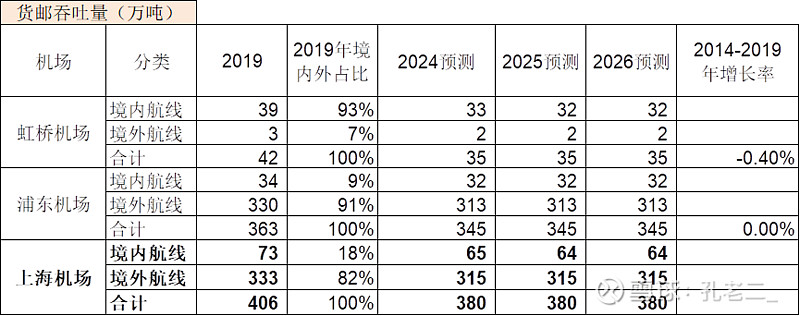

2023年年度报告披露的经营计划(P24):2024年浦东机场预计实现飞机起降46万架次,旅客吞吐量6,100万人次,货邮吞吐量345万吨;虹桥机场预计实现飞机起降28万架次,旅客吞吐量4,500万人次,货邮吞吐量35万吨。

参考2014-2019年的年增长率预测2025年和2026年的三大生产指标合计数,再按照2019年境内外航线占比进行分类,结果如下:

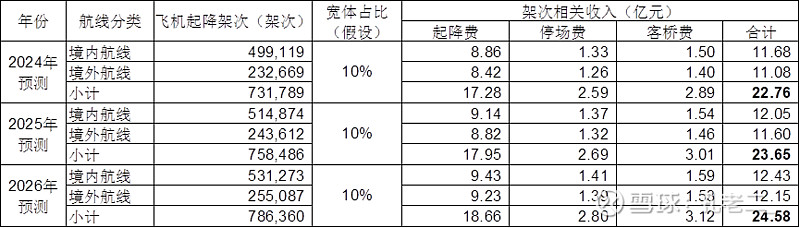

2、架次相关收入

通过假设窄体机中各飞机型号占比,统计出境内外航线窄体、宽体机各项费用的收费标准如下:

再假设当年飞机起降架次中窄体占90%,宽体占10%,测算结果如下:

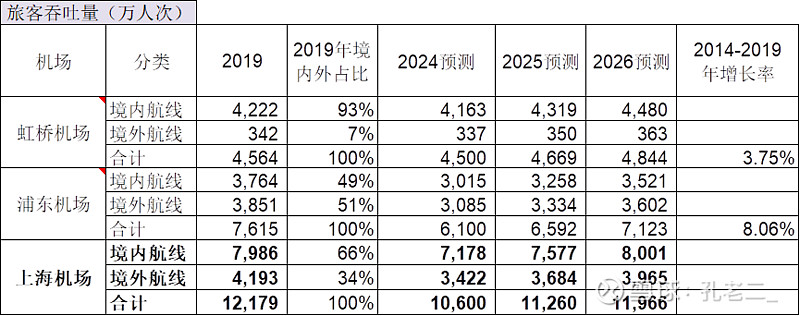

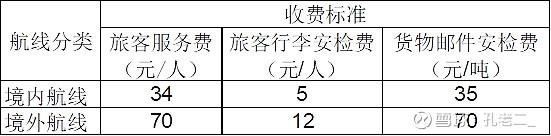

3、旅客及货邮航空服务收入

按照民航局相关文件规定实行政府指导价,旅客及货邮航空服务收费标准如下:

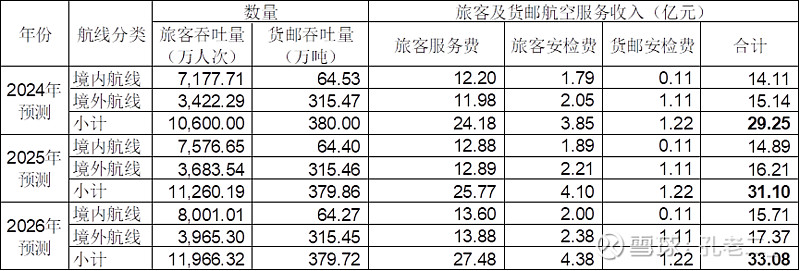

根据收费标准和旅客及货邮吞吐量测算结果如下:

4、商业餐饮收入

根据上海机场2024Q1报告披露的一季度免税合同收入为3.47亿元(P6),境外航线旅客吞吐量为781.42万人次,则人均免税客单价为44.41元/人次,远低于2019年的96.51元/人次,考虑到2014年1月和2月两个月有寒假和过年的季节性因素,假设以2019年的人均免税客单价96.51元/人次为收费标准,测算免税商业收入,有税商业收入假设与2023年持平,测算结果如下:

5、其他非航收入和物流服务收入

假设与2023年持平。

6、营业收入汇总

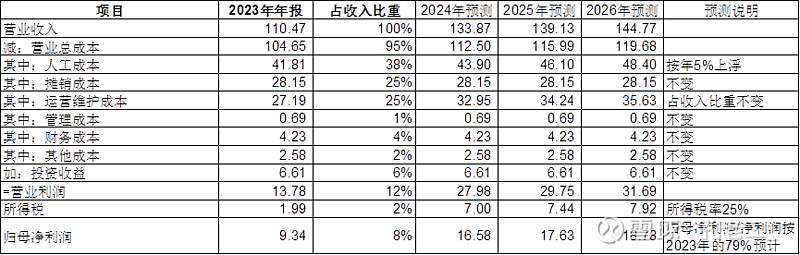

7、归母净利润预测

测算出来2026年的归母净利润18.78亿元,比限制性股票激励计划中2026年归母净利润的目标24.28亿还低,这算不算演示了一下什么是“精确的错误”?

(巴菲特说过一句话:模糊的正确好过精确的错误。大意就是说,对一个公司的理解和认识,要把握住大方向和大趋势,而公司细微的经营数据是不可能算清楚的。)