应队友之托,研究一下光伏产业链上的公司。这篇文章算是开个头,分享一下我看好的公司,仅为个人投资记录。文中任何操作或看法,均可能充满我个人的偏见和错误,不构成任何投资建议。

2021年,光伏板块无疑是市场的宠儿,是基金经理们口中的赛道股,根源无疑是来自国家“双碳”目标的引领。站在当下时点重新审视光伏产业链,是否有属于我们的投资机会呢?

一、产业链概况

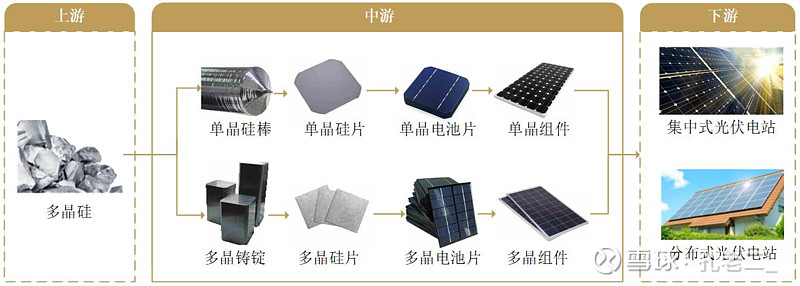

光伏产业链从上游的硅料开始,到中游的硅片、电池片、组件,再到下游的光伏电站,共五个环节,这是光伏里最重要的主产业链。

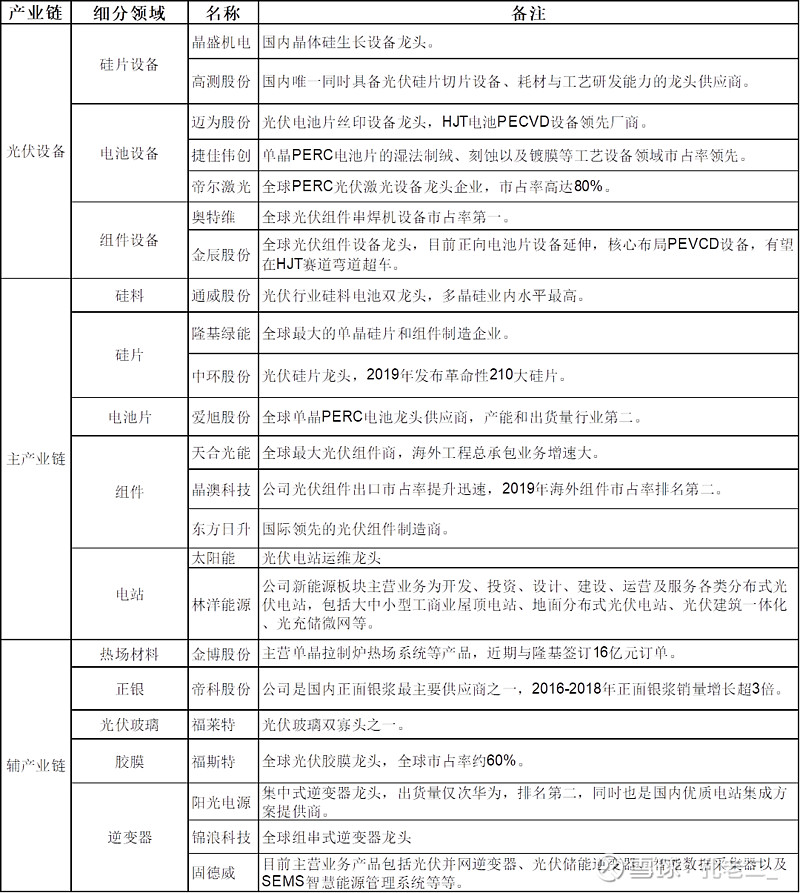

在主产业链之外还会有一些辅助产业链,包括热场、银浆、光伏玻璃、胶膜、逆变器、支架等,同时主产业链各个环节都会有一些设备公司对应。整体而言,光伏产业链是相对比较简单、清晰,同时也是比较封闭的产业链。光伏产业链的主要代表性公司如下:

二、光伏产业估值

我们看看中证公司光伏产业指数滚动市盈率估值走势图:

2019年,光伏产业指数的估值最低只有26倍,2020年赶上风口,估值最高达到了61倍,不说业绩增长,单单估值就把股价整整提升了1倍多。截止2022年6月2日,市盈率依旧有38倍。

假设光伏产业继续维持住目前的高景气度,保持现有的估值水平,现在投资这个板块,也只能靠业绩的提升推动高估值的股价继续上涨才能赚钱。若估值水平下降或者业绩不及预期,那投资可能就打水漂了。

再看该指数前十大权重股,隆基绿能一家就占到17.3%的权重,真正一损俱损、一荣俱荣。

从回报率看,光伏产业的今年一季度加权平均ROE为12.8%,略高于中位值4个百分点。

三、个股筛选

根据中证行业分类(2021),光伏设备板块下有46家公司,如何从中挑选值得研究的企业呢?按照我个人的选股的标准,同时满足下述4个条件就入选:

1、成立时间满五年

2、近5年ROE均值>15%

3、近5年毛利率均值>20%

4、近5年销售净利率均值>15%

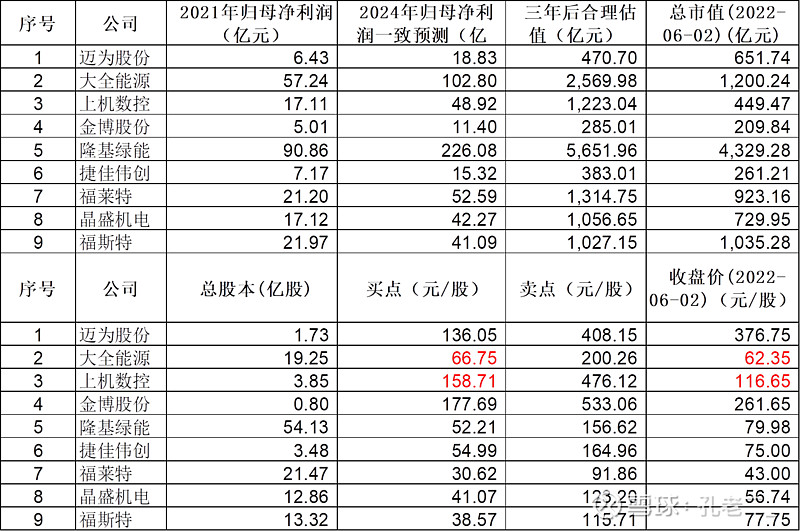

筛选的结果如下(按照净资产收益率从高到低排列):

上榜的9家公司中有4家光伏设备公司(迈为股份、上机数控、捷佳伟创、晶盛机电)、3家辅产业链公司(金博股份、福莱特、福斯特),而主产业链只有2家公司(大全能源、隆基绿能),真真验证了卖铲子才是最赚钱。

是不是很奇怪?耳熟能详的那几家公司为什么没上榜呢?中环股份跟阳光电源近5年的ROE均值只有8.51%和14.17%,低于15%,通威股份、锦浪科技、固德威3家公司近5年销售净利率均值低于15%。

上述个股筛选的标准存在个人偏好的问题,我个人理解标准不存在绝对的对错问题,只要适合自己的投资体系就行,毕竟在A股4600多只股票中想要选择合适的投资标的,有标准好过没标准。在此说说我的选股标准怎么来的:

(1)成立时间满五年:注意是成立时间,不是上市时间,主要是为了满足后面算指标的方便,而且成立不满5年,我也担心是个短命的公司。

(2)近5年ROE均值>15%:ROE,也即净资产收益率,是公司净利润与股东权益的比值,代表着投资者的投资收益。ROE越高,意味在在同等的股东资本投入下,赚取的净利润越高。巴菲特曾说:“我宁愿要一家净资产收益率是15%的,但是资本规模只有1000万的中小企业,也不愿意要一个净资产收益率是5%,资产规模是1亿元的大企业”,也就是宁愿小而强,不要大而弱。巴菲特同时还强调ROE不仅要高,而且必须是可持续的,比如其投资可口可乐的案例,可口可乐在70年代,十年时间内长期保持净资产收益率在20%左右。

(3)近5年毛利率均值>20%:销售毛利率是毛利占销售收入的百分比,反映每1元销售收入扣减生产成本后还有多少盈余可以用来支付企业运营费用并最终形成收益。一般来说,毛利率能保持在40%以上的企业,通常都具有某种持续竞争优势。A股中毛利率比较高的行业有信息技术、医药生物、食品饮料、餐饮旅游、文化传播、房地产等,基本也是牛股集中营;毛利率在40%以下的,企业通常处于高度竞争的环境中;至于毛利率低于20%的企业,建议留给艺高胆大的高手或该行业专业人士吧。

(4)近5年销售净利率均值>15%:销售净利率是指净利润与销售收入的百分比,是在毛利率的基础上再扣除税金及附加、销售费用、管理费用、财务费用等因素的影响,反映整个企业销售收入的收益水平。——这个15%是我拍脑门决定的。

四、个股估值

接着说说如何对筛选出来的9家公司进行快速的估值,确定是否值得买入。

首先简单粗暴的拿到机构对公司3年后归母净利润预测的平均值,然后取值25倍市盈率(无风险收益率为4%),3年后归母净利润乘以25倍市盈率作为公司三年后的合理估值,三年后合理估值的50%就是理想买点;超过三年后合理估值上限的150%,就是卖点。(为什么买点采用三年后合理估值的50%?其实取决于你想要的投资回报率是多少,三年后合理估值的50%,相当于假设三年后若能回归合理估值,投资者能够获取26%的年化回报率,50×126%×126%×126%=100。)结果如下:

看样子只有大全能源跟上机数控可以买,那结果是否真的如此呢?还真不一定,因为结果只是给我缩小了企业的的研究范围,说不定市场的火眼金睛早就发现该企业的就是个扶不起的阿斗,早早就给予其合理的估值,只是瞎预测。所以做夹头还是绕不过对企业的深入研究。

今天先到此打住,就这样。