公司依然还是那个好公司,价格高时是泡沫,价格低时则是机会,关键是你需要对公司的估值水平心中有数。前面已经陆续撰写了《中国中免深度研究系列文章之行业空间》、《中国中免深度研究系列文章之国门开放后的市场走向》和《中国中免深度研究系列文章之两个重要关注》,本计划整个系列文章用两周左右时间完成,结果计划赶不上变化,最近各种突如其来的琐事打乱了计划,直到最近几天才能挤出点儿时间来好好思考一下公司的估值问题。

前提假设:本文的探讨都是基于2025年疫情结束,国门重新放开的假设展开的。同时也解释一下为什么探讨的是2025年的经营情况,原因有三个:一是疫情中的中国中免不是正常的经营状态,目前疫情还远看不到结束的痕迹,因此假设2025年疫情完全结束,国际旅游大体恢复是比较合理的;二是中国中免是确定性比较高的一类上市公司,对于这类公司其实没必要天天盯着各种消息面,容易影响判断,更合理的是大体了解一个中长期的发展状况,如果未来发展空间可期,长期持有便好;三是中国中免的重点在海南,而海南将在2025年后封关运作,因此这个时间节点非常关键,值得研究。

要研究一个公司的估值水平,必须对公司的经营状况有较好地掌握,因此本文在开始正题前,先把之前的几篇系列文章的核心观点罗列出来,以方便大家了解我后续估值观点的依据,当然有兴趣的也可以点开相应的链接去查看详细内容。

核心观点:(一)乐观情况:2025年我国免税销售3500亿元左右;(二)中性情况:2025年国内免税销售2400亿元左右;(三)悲观情况:2025年国内免税销售1500亿元左右。

核心观点:基于疫情后海南免税市场承接国际免税消费回流金额并不算大、海南旅游人数随着海南旅游业的发展还有很大上升空间以及海南免税市场在价格和品类上还有很大提升潜力等三大依据,我认为待国门重新放开后,短期内会有部分消费重新流入境外,但影响可控;长期来看海南市场是有能力将大部分境外免税消费吸引回境内的,未来可期。

核心观点:(一)2025年后的短期几年内,海南的离岛免税仍会保持持照经营模式,中长期可能会过渡为香港模式;(二)未来市内店将会对机场店有所分流,机场地位很难再回到从前的高点。

四、公司的估值

(一)券商的估值

图一 数据来源:各券商研报 柴米研究 单位(亿元)数值为四舍五入调整后的数据

简单总结一下上述五家券商对公司未来两年的业绩估算,2022年的营收在798-923亿元之间,归母净利润在96-133亿元之间,按照今日(4月12日)股价171.72元/股计算,市盈率在34.92-25.20之间;2023年的营收在958-1227亿元之间,归母净利润在135-175亿元之间,同样按照171.72元/股的股价计算,市盈率在19.15-24.83之间。必须强调一下,公司业绩受疫情影响非常大,短期业绩波动大,再加上券商的估值普遍比较随性,因此上述数据仅供参考。

(二)根据预计市场规模的估值

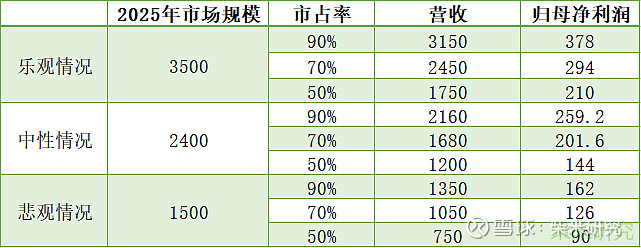

图二 数据来源:柴米研究 注:单位(亿元);归母净利率取12%

在《中国中免深度研究系列文章之行业空间》中,我详细阐述了各种情况下市场规模的估算依据,有兴趣的可以去查看。这里解释几个数据的选取理由,一是归母净利率为什么取12%?根据一:表一中各券商估计的数据在12.03%-14.52%之间,取12%已经属于保守估计;根据二:公司2019年的归母净利率为9.86%,2020年的数据为11.93%,2021年业绩预报数据为14.17%,考虑到未来海南离岛免税占比会更大,以及市内和线上销售占比增大,而这些部分净利率都更高,因此选取12%大概率是偏保守的。二是三种市占率的选取:我认为大概率未来市占率会在7成左右,目前市占率9成左右,随着离岛免税商逐步发展强大,以及市内店的逐步放开,公司的市占率大趋势是下降的,但鉴于公司卡位优越位置+规模优势,市占率仍有极强的保证。

基于表二的估算数据来看看公司的估值情况。这里只计算两种较保守的情况,大致了解公司安全边际即可。中性情况下,如果公司市占率为70%,公司归母净利润为201.6亿元,22-25年复合增长速度为21%,按171.72元/股的股价计算,市盈率将降至16.62。悲观情况下,如果公司市占率为70%,公司归母净利润为126亿元,22-25年复合增长速度为8%,同样按171.72元/股的股价计算,市盈率将为26.60.

(三)根据分项预估数据的估值

根据公司经营状况,我将从口岸、市内店、有税销售、离岛免税、境外五部分保守估计公司的营业收入。1.口岸营收:公司19年的数据为410亿元,我假设25年恢复至19年的水平,因此该项数据取410亿元;2.市内店营收:目前公司已经在北京、上海、厦门、青岛、大连等地开设市内店,未来广州、成都等城市也将开设,按照德邦研究所估计的上海和北京市场规模将达到253亿元,考虑到市内免税会部分分流机场免税,按对半分流的保守数据估算,中免两地市占率取50%,则两地营收将达到65亿元,加上广州、厦门、青岛、大连等城市,很有希望达到100亿元;3.有税销售营收:离岛有税销售97亿元归入离岛市场总规模,此处不重复计算,其他会员购数据找不到,此处也忽略不计。此处仅考虑20年日上直邮销售120亿元,考虑到公司会员已经超过2000万,未来增长空间依然可期,按复合增长10%,25年营收193亿元;4.离岛免税营收:按悲观情况下,海南市场规模1200亿元,公司市占率取70%,则营收为840亿元;5.境外营收:19年境外营收40.39亿元,考虑到公司计划在港股增发以扩大海外发展,25年营收取60亿元。

综上所述,公司总营收将达到1603亿元,按12%的归母净利率计算,25年的归母净利润大概率能达到192.36亿元以上。同样按171.72元/股的股价计算,市盈率将降至17.43。通过上述计算过程,我们其实可以看到这个数据算是较保守的估计,计算出的利润和上一部分根据市场规模估算的利润201.6亿元很接近,也相互印证数据是中性偏保守的。

总结:如上图所示,公司目前的估值已经降到了30分位值以下,市盈率来到34.95。历史上,公司市盈率绝大多数时期都维持在30倍以上,上次降至30倍以下还得追溯至2017年,因此可以肯定的是公司目前的估值是历史相对低位。同时,根据上述各种方式的估值来看,即使是最悲观的情况下,公司25年的市盈率也只有26.6倍,可以说安全边际已经比较大了。

说明:关于公司估值的分析,有一些必要的假设,存在不确定性,投资有风险,决策需谨慎。